Краткий дайджест по рынкам и инструментам. Закончился период 14-22 сентября, когда Банк России ускоренно продавал валюту на 150 млрд руб.: 21,4 млрд руб./день. Следующая неделя для рубля может быть непростой.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

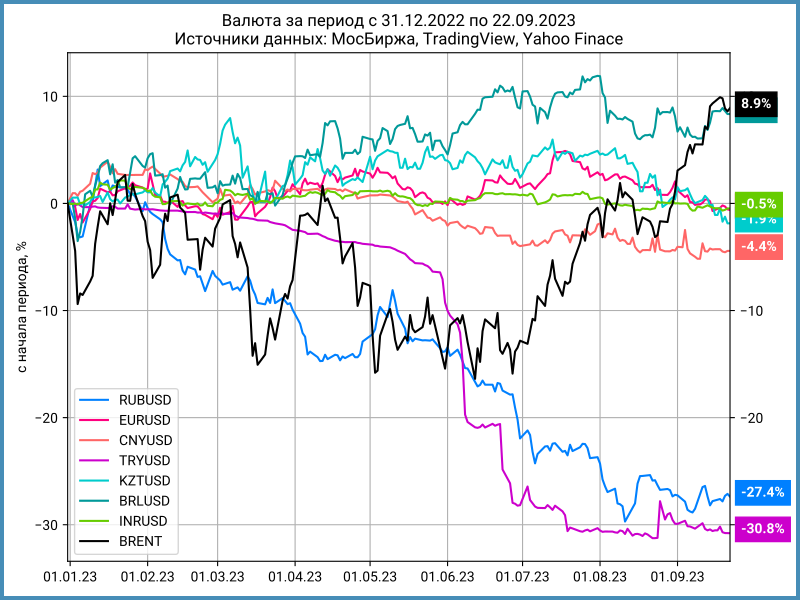

Валюта

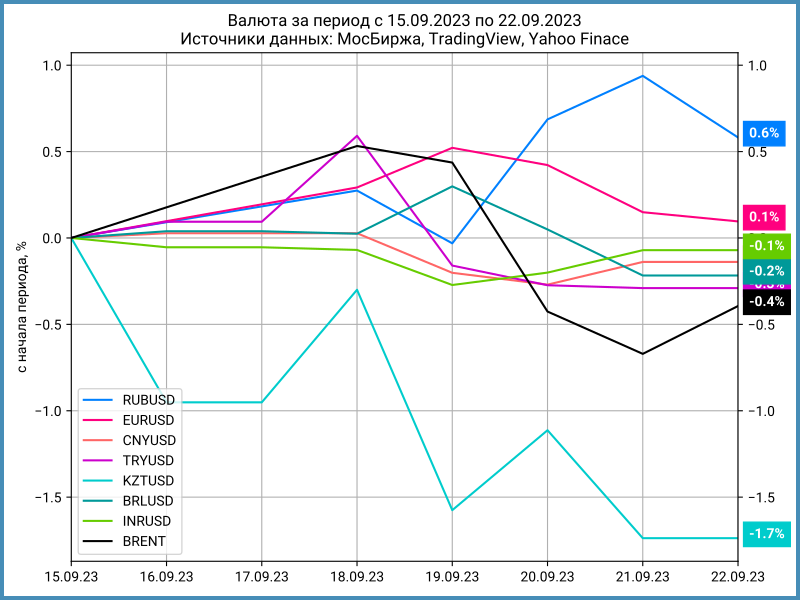

Рубль вырос на 0,6% до 96,25 руб./$. Банк России продавал валюту на 150 мдрд руб. с 14 по 22 сентября: 24,1 млрд руб./день. Котировки рубля практически не изменились за этот период: 96,23 руб./$ на 13 сентября.

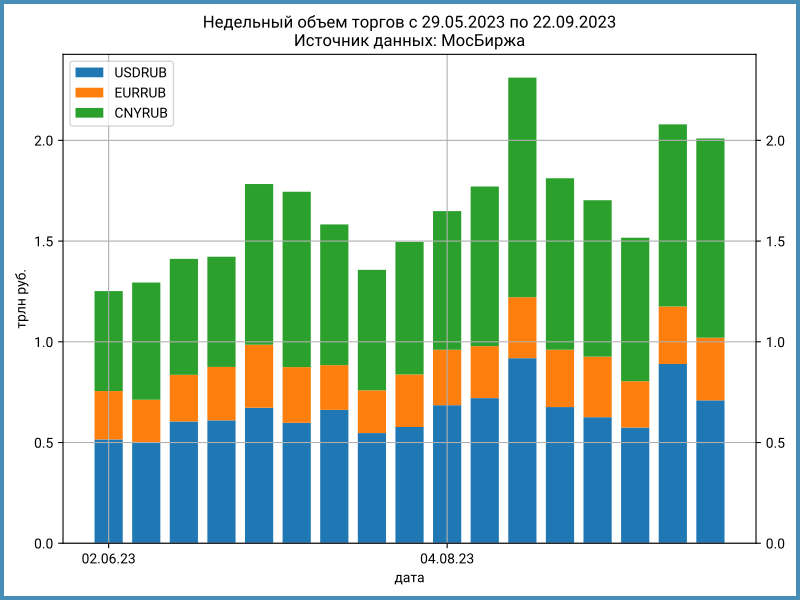

Недельные объемы торгов валютой снизились на 3,4% до 2 трлн руб. против 2,1 трлн руб. неделей ранее. Сокращение произошло за счет доллара США: -20,3%. Объемы торгов юанем и евро: +9,4% и +8,9%. Продажи Банка России растворились в рынке. Остается 64,8 млрд руб. или 0,8 млрд руб./день. Этого не хватит для поддержки рубля.

Ограничение на экспорт нефтепродуктов может сократить валютную выручку экспортеров, что также создаст проблемы российской валюте.

Банковская ликвидность вернулась к профициту: 1,1 трлн руб. против дефицита 7,8 трлн руб. неделей ранее.

Индекс доходности валютных свопов OISFIXUSD превысил 10% годовых: 10,6% годовых против 8,2% годовых на прошлой неделе. Теоретический уровень: 6,9% годовых при долларовых краткосрочных ставках 5,4% годовых. Российские банки ограничены в размещении валюты, остается привлекать рубли через свопы, пока ставка остается ниже RUONIA и RUSFAR.

Налоги платятся 28 сентября. Поддержка рублю может быть ограниченной, если экспортеры равномерно продавали валюту.

Облигации

Госбумаги взяли паузу: индекс не изменился за неделю. Корпоративные выпуски потеряли 0,3%, высокодоходные облигации выросли на 0,1%.

Кривая ОФЗ на дюрации 3-5 лет изменилась слабо. Рост доходности пришелся на короткий и длинный концы: около +0,1%, что не выглядит сильным движением.

Краткосрочные ставки RUSFAR и RUONIA: 12,33% годовых и 12,45% годовых.

Минфин разместил 2 выпуска ОФЗ 20 сентября: ОФЗ 26238 и ОФЗ 26241 с фиксированным купоном. Объем привлечения выглядел скромно: 17 млрд руб. Спрос на ОФЗ 26241 составил 84 млрд руб.: рынок заинтересовался длиной, но Минфин не предложил хорошую премию по доходности.

Кредитные спреды немного расширились для групп ruAAA и ruAA, сузились для ruBBB. Корпоративные бумаги не спешат корректироваться вместе с ОФЗ. Цены по итогам квартала определят переоценку банковских портфелей: нет повода спешить.

Замещающие облигации

Разброс в недельной рублевой динамике долларовых бумаг сохраняется: от -1,8% до +2,2%. БорецКЗО36 продолжает снижаться: доходность приближается к 10% годовых.

Опустился ниже 10% годовых короткий ГазКЗ-24Е2 в евро.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи не нашел поводов для роста: -3,3% за неделю. С начала года сохраняется запас: +41,5%. Отраслевые индексы завершили неделю потерями. Ограничение экспорта нефтепродуктов и новые пошлины, которые зависят от курса, не добавляют оптимизма. Падение возглавили потребсектор и транспорт: -7,6% и -7,3%.

Американские S&P 500 и NASDAQ потеряли 2,9% и 3,6%. ФРС сохранил ставку на уровне 5,25-5,5%, но допустил еще одно повышение в этом году. Задержка с принятием федерального бюджета угрожает приостановкой работы госорганов, что добавляет неопределенности.

Драгметаллы

Серебро возобновило рост: +3% за неделю, приблизилось к 0% с начала года. Остальные металлы дорожали меньшими темпами.

Криптовалюты

Крипторынок провел неделю без сильных движений. Достигло исторического максимума количество кошельков с балансом больше 1 биткоина. Дубайская криптобиржа Bybit приостанавливает работу в Великобритании с 1 октября на фоне ужесточения регулирования.

Недвижимость

Индекс недвижимости замедлил рост: +0,5% за неделю против +0,7% неделей ранее. Рост с начала года: +7,4% против инфляции 4%. Банки повышают ставки по ипотеке, что в перспективе сократит количество новых заемщиков и спрос.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: