27 июля 2023 года мы разбирали, что такое контрольное соотношение 1.3 в форме 6-НДФЛ, и как найти сотрудников, из-за которых такое соотношение не выполняется.

Ссылка на статью: https://dzen.ru/a/ZMH0LSKPqhOEoN78?share_to=link

Если коротко, сумма начисленного налога из строки 140 отчета 6-НДФЛ сравниваем с расчётной сумма налога по формуле (стр. 110 - стр. 130) * Стр.100 /100, при этом допустимое отклонение составляет 1 рубль на человека.

В строке 110 - сумма дохода, в строке 130 - сумма вычетов, в строке 100 - ставка налога.

Другими словами, отклонение не должно превышать количества сотрудников, которое отражено в строке 120.

Сегодня поговорим о том, как внести исправления в расчётные данные, чтобы это соотношение выполнялось без ошибок.

Ниже будет пример такой проблемы, пример её решения, а в конце статьи - хитрый лайфхак, который можно применять почти всегда.

Способ 1. Исправление в отчете, преимущества и недостатки.

Самое простое, что делают многие бухгалтера - подгоняют сумму вычетов (стр. 130) или сумму налога (стр. 140) прямо в отчете так, чтобы соотношение выполнялось.

Преимущество у этого способа только одно - его простота. Всё остальное - недостатки.

Во-первых, таким образом бухгалтер подает недостоверный отчёт. Во-вторых, этот способ можно применять в отчетах за 1 квартал, 1 полугодие и 9 месяцев, но в отчете за год он уже не пройдет, так как раздел 2 не состыкуется с приложением 1 (справками 2-НДФЛ).

Способ 2. Найти сотрудников с ошибкой и внести исправления в документы начисления.

Проверку КС 1.3 можно выполнить для каждого сотруднику, который вошел в отчёт 6-НДФЛ. О том, как это сделать, писал в предыдущей статье: https://dzen.ru/a/ZMH0LSKPqhOEoN78?share_to=link

После того, как такие сотрудники выявлены, нужно выбрать способ исправления.

Причина первая - НДФЛ с аванса

И первое, что мы сверим - НДФЛ с аванса в документе начисления за первую половину месяца и НДФЛ на дату выплаты аванса в документе начисления. Если они неодинаковы, то отклонение попадает за пределы отчетного периода, и сумма в строке 140 отчета 6-НДФЛ проставляется неверная.

Подробно мы эту тему разбирали в статье https://dzen.ru/a/ZK9tYrgAIEEaUPi_?share_to=link, сегодня же коротко напомню, что нужно сделать.

Обычно такие отклонения возникают в последнем месяце квартала, например, в сентябре.

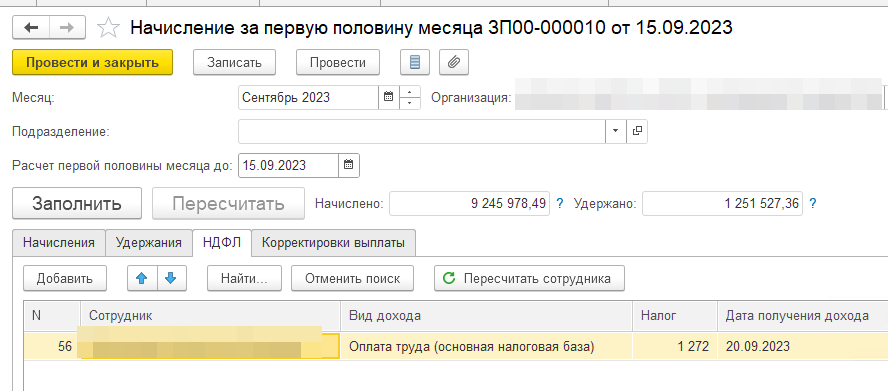

Откроем документ начисления за первую половину месяца по сотруднику, у которого не выполняется КС 1.3, и запомним сумму НДФЛ с аванса:

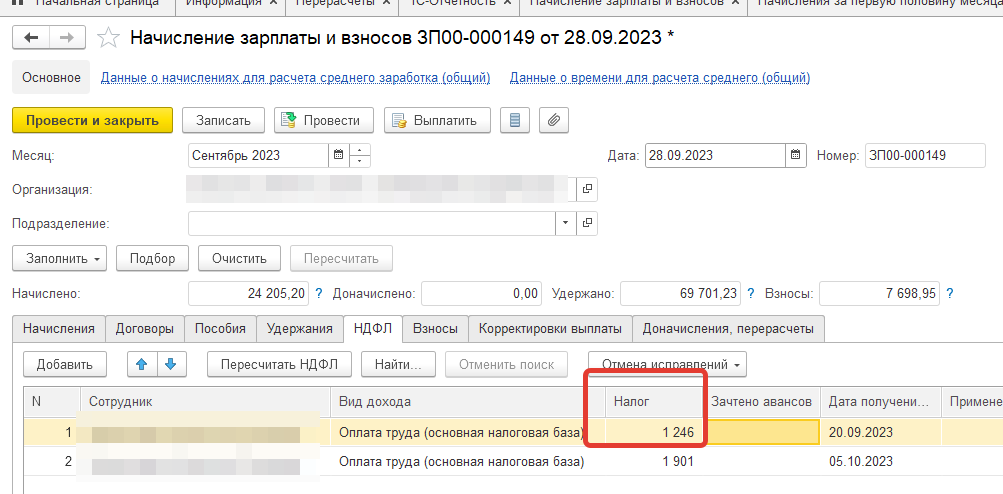

Откроем документ начисления зарплаты за сентябрь и посмотрим вкладку НДФЛ по тому же сотруднику и видим, что на дату выплаты аванса НДФЛ не 1272 рубля, а 1246, отклонение 27 рублей.

Что происходит в такой ситуации в форме 6-НДФЛ? В строку 140 по этому сотруднику будет включена сумма налога 1246 рублей, и отклонение по КС 1.3 составит 27 рублей.

Чтобы исправить ошибку, нужно в документе начисления зарплаты восстановить правильное распределение НДФЛ между датами получения дохода вручную:

1. на дату 20.09 добавить 27 рублей ;

2. на дату 05.10 отнять 27 рублей.

В итоге сумма налога в документе начисления зарплаты не изменится, а по итогам 9 месяцев отчетного периода сумма налога станет правильной.

Причина вторая - пересчет налога по итогам налогового периода

Если по сотруднику не выявлена первая причина (НДФЛ с аванса), то скорее всего, по итогам отчетного периода налог по какой-то причине был пересчитан в последнем документе начисления.

Пример: предоставили "забытый" вычет с января в сентябре. В документе начисления на вкладке "НДФЛ" появилась сумма пересчета налога с начала года, а весь вычет упал на дату 05.10.2023. В итоге соотношение КС 1.3 не выполняется.

В этом случае вполне очевидное решение - вручную перенести предоставленного вычета на нужный нам месяц налогового периода с даты 05.10.2023. Как это сделать, нарисуем ниже.

Причин, на самом деле, может быть много, и подробно останавливаться на них не будем. Отметим лишь, что пересчет налога за уже закрытые месяцы не всегда возможен, а правка документов прошлых месяцев - плохая идея.

Предлагаем достаточно универсальный метод решения проблемы, и он работает вообще во всех случаях. Но сначала рассмотрим пример с цифрами.

Пример нарушения КС 1.3 в связи с пересчетом налога

Пример: сотрудник Иванов, принят на работу 1 сентября 2023 года, с окладом 10 000 рублей. Начисляем ему зарплату за первую половину сентября и запоминаем исходные суммы:

* сумма дохода 6032,82;

* вычеты - нет;

* налог на дату 20.09 составляет 783 рубля.

Выплачиваем аванс 20.09.

Наступает время начисления зарплаты, Иванов приносит заявление на вычет на двух детей. Регистрируем это заявление в программе. Начисляем зарплату за сентябрь с датой выплаты 5 октября, смотрим вкладку "НДФЛ", и что же мы видим?

Были применены вычеты на детей за месяцы налогового периода "сентябрь" и "октябрь". На дату выплаты аванса НДФЛ изменился, теперь он составляет 419 рублей (в начислении за первую половину было 783 рубля), отклонение -364 рубля.

Проверим, что будет в 6-НДФЛ за 9 месяцев и выполнится ли КС 1.3, смотрим картинку. Очевидно, что контрольное соотношение не выполняется, ожидаемая сумма налога в строке 140 составляет 419 рублей, а программа ставит 783.

Что же пошло не так? Мы же своими глазами видели, что в документе начисления зарплаты за сентябрь сумма налога стояла верная, 419 рублей!

Давайте посмотрим на регистр "Расчеты налогоплательщиков с бюджетом по НДФЛ", потому что в 6-НДФЛ суммы налога идут именно из этого регистра. Для удобства поставим отбор на сотрудника Иванов и дату получения дохода 20.09.2023, чтобы видеть только тот налог, который программа относит к отчёту за 9 месяцев.

По регистру видно, что итоговая сумма налога за 9 месяцев составляет 783 рубля. Пересчет налога за 9 месяцев никак не отразился на итогах в этом регистре.

Обратите внимание на последнюю строку с суммой "-419" - зарегистрировано при начислении аванса. Если бы в этой строке стояла сумма -783 рубля, то пересчет за 9 месяцев был бы учтен в форме 6-НДФЛ, и сумма налога уменьшилась бы на 364 рубля. Но этого не произошло.

Является ли это ошибкой программы? Возможно, но для нас это не имеет значения, нужно найти способ так исправить исходные данные, чтобы не порушить учёт и заполнить отчет правильно.

Приступаем.

Методика исправления ошибки

Что мы знаем к этому моменту:

1. ФИО сотрудника, у которого нарушено соотношение КС 1.3 - Иванов;

2. Сумму отклонения: -364 рубля;

3. также видим, что в начислении зарплаты сумма НДФЛ на дату выплаты аванса не соответствует сумме в начислении за первую половину месяца.

Мы считаем, что право на вычет за сентябрь и октябрь следовало применить на дату 05.10.2023, а сумму налога на 20.09.2023 оставить без изменений. Это будет соответствовать фактическому положению дел на момент начисления зарплаты за первую половину - тогда мы вычет еще не применяли.

Итак, что нужно сделать в нашем примере. Будем исправлять документ начисления зарплаты за сентябрь:

1. На дату 20.09 добавим налог 364 рубля (и получим 783), а также уберем вычет 2800;

2. На дату 05.10 уберем сумму налога 364 рубля и добавим вычет 2800.

Чтобы открыть окно редактирования НДФЛ, просто щелкаем мышкой на сумме налога в любой строке. В этом окне исправляем суммы налога. А чтобы добраться до детализации вычетов, нужно щелкнуть по колонке "Вычеты", и открывается еще одно окно "Вычеты к налогам".

Обратите внимание, что с даты 20.09 вычеты мы совсем убираем, а на дату 05.10 добавляем вычеты за сентябрь отдельными строками.

В итоге - сумма налога в документе начисления не поменялась. Перезаполним отчет 6-НДФЛ, теперь КС 1.3 выполняется:

Как можно еще применить "лайфхак" с переносом вычета

В нашем примере мы собрали "комбо" - и исправили сразу две ошибки, одна из них связана с неверным зачетом налога за первую половину месяца в зарплате. не всегда бывает именно так, иногда зачет налога с аванса проходит верно, а сумма налога за отчетный период все равно неправильная.

Это значит, что методика переноса суммы налога с одной даты на другую не годится - мы рискуем создать отклонение между суммой налога в бухучете (расчетные листки) и в налоговом учете. Эту проблему обсуждали в статье: https://dzen.ru/a/ZK9tYrgAIEEaUPi_?share_to=link

Подумаем, как можно решить проблему другим способом, не меняя сумму налога. Для этого вспоминаем формулу расчета КС 1.3 - в ней есть показатели дохода, вычета, налога и количество сотрудников. Из всех этих показателей мы можем менять только сумму вычета.

Пример: сумма дохода в отчете 10 000 рублей, сумма вычета 2800, сумма налога по расчету 936 рублей, а в отчете в строке 140 видим сумму 1300. Считаем отклонение: 936 - 1300 = -364.

-364 / 0,13 = -2800, это сумма вычета, которую нужно убрать из месяца налогового периода "сентябрь" и добавить в месяц "октябрь". Можем сделать это в документе начисления так, как показано на картинках выше.

Не вполне очевидно, что эту методику можно применять даже в том случае, если у сотрудника вообще нет права на вычет!

Если налог за 9 месяцев посчитан неверно, мы можем добавить (или отнять) вычет так, чтобы КС 1.3 за отчетный период выполнялось. В то же время на дату выплаты 05.10 поставить сумму вычета с тем же кодом и обратным знаком, и тогда по итогам налогового периода окажется, что сотруднику вычет не предоставлен вообще.

Ограничения этой методики

Конечно же, у этой методики есть ограничения.

Например, не получится ее применить, если в организации ни у одного сотрудника нет вычетов, а вам нужно уменьшить примененный вычет в отчете. Вы не можете показать в строке 130 в отчете итоговый отрицательный вычет.

Также эту методику не получится применить в годовом отчете. Придётся пересчитывать налог правильно и аккуратно менять ведомости на выплату.

Если зарплата фактически выплачена - менять сумму к выплате в расшифровке так, чтобы по документу начисления сумма поменялась, а в целом в ведомости нет.

Если же зарплата еще не выплачена, достаточно будет перезаполнить ведомости.

Традиционно предлагаем подписаться на этот канал и пригласить коллег.

Кроме того, подписывайтесь на наш телеграмм-канал, чтобы не пропустить анонсы новых статей: https://t.me/ndfl_6

Вопросы, предложения пишите в комментариях к статье или в телеграмм-канале.

Также предлагаем приобрести наш внешний отчет "Контроль НДФЛ и взносов", который помогает выявить множество проблем с выплатами и НДФЛ, которые трудно найти с помощью типовой отчетности. В частности, отчет умеет находить сотрудников, у которых не выполняется КС 1.3 в отчете 6-НДФЛ.

Ссылка на демо-версию отчета, которая действует до конца октября: https://drive.google.com/file/d/1x92nByUGN3mArzJWr3hZjNypQKNe1QoK/view?usp=drive_link