"Не могу откладывать 10% ежемесячно", — такой ответ я часто слышу на предложение начать копить от пенсионеров и людей с небольшими зарплатами.

Вдруг сегодня натыкаюсь на статью четырёхлетней давности, в которой предлагается копить в течение года, добавляя каждую неделю к предыдущей отложенной сумме по 50 рублей. В результате за год копится 68900 рублей.

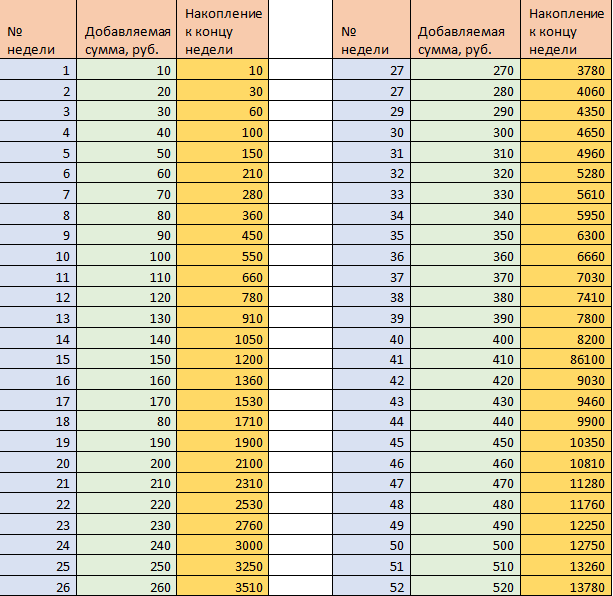

Подумала, что для наших пенсионеров и людей с маленькими доходами в конце срока придётся за 4 недели откладывать более 10 тысяч рублей, поэтому взяла за основу базовую таблицу "Плюс 10".

Как работает метод "Плюс 10"

Принцип следующий: в понедельник 1-й недели откладываем 10 рублей. В следующий понедельник уже 20, на третьей неделе добавляем ещё 10, т.е. получается, что следующая сумма составляет тридцать. За четыре недели накопится 100 рублей.

Скажете, что мало? Но в году 52 недели. Еженедельные суммы начинают нарастать. В последние 4 недели нужно будет отложить уже 2200 рублей. Общий размер накоплений составит 13780 рублей. Для тех, у кого пенсия в этих пределах, получается сэкономленная сумма в размере 13-й пенсии.

Если же будете добавлять по 20 рублей, то каждая цифра в строке удваивается, а по 30 – утраивается.

Такая несложная математика. Но суммы к концу года будут составлять 27650 и 41340 рублей, соответственно.

Главное, не забирать деньги!

Чтобы накопления не лежали дома, и их меньше съедала инфляция, можно отправить их в банк на накопительный счёт с пополнением. Тогда прирост будет с процентами.

Следует почитать условия начисления процентов при открытии счёта: некоторые банки это делают с 3-5 тысяч рублей.

Пока начинаете откладывать с небольших сумм в первые недели, привыкаете экономить. С каждым месяцем это будет делать не так сложно.

А если ещё вести учёт расходов, то всегда найдутся неэффективные траты.

Я желаю вам удачи на пути к цели!

Подписывайтесь на канал. Задавайте вопросы в комментариях.

Финансовый консультант — Елена Сулейманова.