Всем, здравствуйте! Мы с другом часто говорим о том, что выгоднее, где лучше держать свои активы? И сейчас я решил всё как следует подсчитать, что лучше акции или НПФ ( негосударственный пенсионный фонд ).

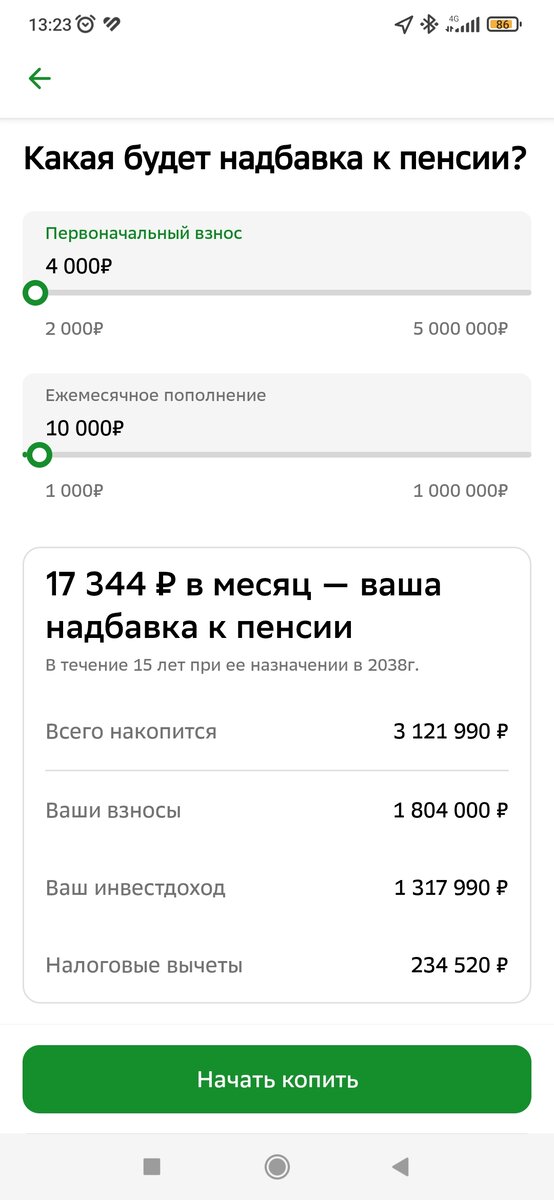

Одно время я топил за него очень сильно и даже внёс на этот счёт начальные 4000 рублей. Но меньше всего хочется , чтобы ваши деньги , которые заработаны с усердием , принесли меньшую прибыль из возможных.

Итак, давайте считать , что выгоднее на горизонте 15 лет. Сумму вложений возьмём по 120 тысяч в год. Сначала считаем,что нам предложит НПФ Сбербанка.

Получается так, при ежемесячном пополнении счёта на 10000 рублей, в течение 15 лет, вы отдаёте 1,8 млн.рублей, а вам в замен выдают около 17 тысяч рублей в месяц.

Но! Всегда есть одно но. Это радость длится только в течение 15 лет( таков срок дожития, определённый в нашем государстве).

Ситуация понятная: всего с налоговыми вычетами получится что вы накопили 3,355 млн.рублей. И, к сожалению , через 15 лет этот денежный поток прерывается, а вы будете ещё не старыми: 75-80 лет.

Жить-то надо дальше. Теперь посчитаем, что будет, если мы будем в течение 15 лет инвестировать в дивидендные акции , прибыль реинвестируем также.

Итак, практически , с нуля( 4000 рублей --старт), мы получаем капитал равный 4,086 млн.рублей. Теперь считаем сколько дивидендов нам заплатят с этой суммы, то, есть, 10%✓.

Выходит 408.600 рублей грязными. Минус налог 13%. Получается 355482 рубля ежегодно чистыми. Что в месяц составит: 355482:12=29623 рубля.

Считаем, насколько больше в акциях, чем в НПФ: 29623-17344= на 12279 рубля в месяц больше. Но радость в том, что этот денежный поток из акций не прерывается через 15 лет, а продолжается дальше.

В качестве диверсификации можно рассмотреть , но нужно понимать, что Сбербанк -- компания хоть и технологичная и современная, но делится деньгами через пенсионный фонд не торопится.

Разумеется, что дивиденды могут уменьшаться, не платиться, но могут быть и увеличены. Почему бы и нет? В случае с фондом тоже не всё гладко: прозрачности мало, одни обещания.

Подведём итоги: НПФ в качестве диверсификации рассмотреть можно, но деньги в акциях принесут больше дохода в месяц, а это , для нас , для инвесторов, решающий фактор: где больше платят , там мы и голосуем рублём.

Не говоря уже о том, что рост цен на акции голубой фишки, может быть значительно больше , чем просто 10%, которые я применил в наших расчётах.

Моё мнение такое, если у вас будет сформирован портфель на сумму 10-12 млн.рублей, то и можно подумать о том, чтобы ещё часть положить в НПФ, в противном случае , смысла мало.

Вы быстрее увеличите свой капитал в акциях. Если тут больше, так что же. Математика --не зря царица наук, она нас ведёт по жизни и подсказывает правильные решения.

На этом пока всё всем добра.)