Люди не перестают удивляться тому факту, что мне удалось накопить 800 000 рублей при зарплате менее 20 000 рублей за столь короткий временной срок.

Не знаю, чего тут удивительного, но раз люди требуют зрелищ (пояснения), будут вам зрелища. Но без хлеба.

Бывает и такое, наверное вы чего-то упустили, гражданин комментатор.

На самом деле я иногда сам удивляюсь удивлениям других. 800 000 это же не супер какие большие деньги. Если бы я накопил 8 мультов, тогда можно было бы поудивляться, а тут всего лишь 800к.

В общем, ничего тут сложного нет, абсолютно любой может это сделать, при желании. Ключевое здесь - "при желании". Дело в том, что у людей нет желания что-либо копить, поэтому у них и нет никаких накоплений.

У многих людей зарплата выше моей, иногда в разы, но у них нет в накоплениях и ста тысяч рублей. Поэтому, еще раз повторюсь - главное желание. А уже после - постановка конкретной цели и постепенное движение к этой цели.

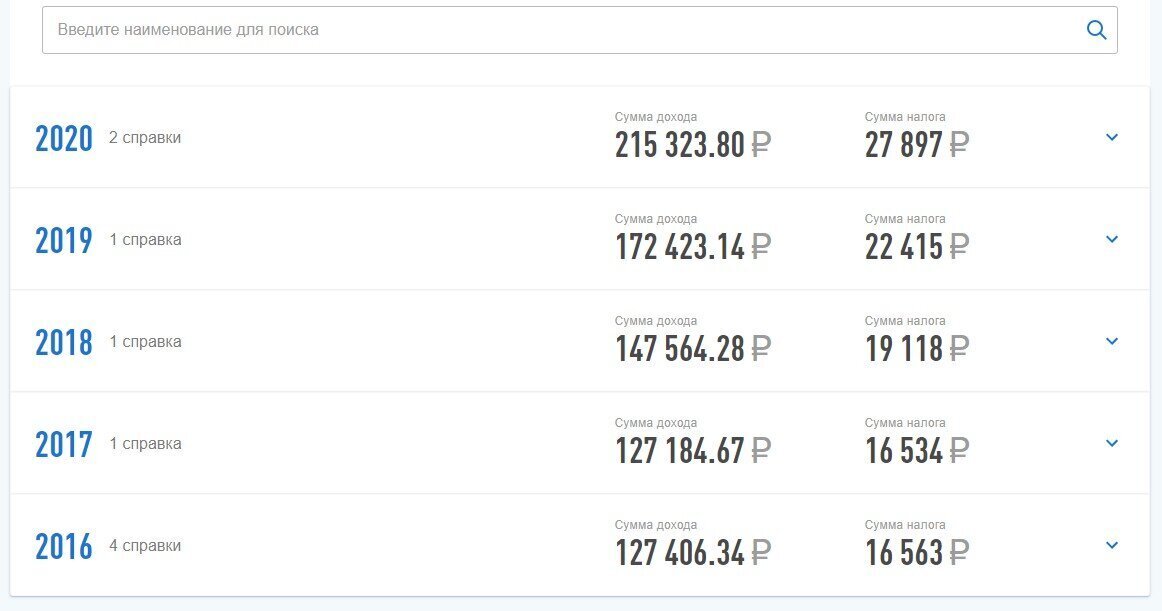

Покажу еще раз шокирующую декларацию о доходах с сайта ФНС

А если все-таки посмотреть, то видна тенденция по увеличению дохода. С каждым годом все больше и больше. Все богаче живу и богаче. Скоро стану олига... хотел написать "олигархом", но нашел более подходящее слово - олигофреном.

Так вот, в той недавней статье, где многие удивляются моей супер способности к накоплению с низкой з.п, я отмечал, что сейчас у меня совокупный доход примерно 30 000 рублей. Может как-нибудь заморочаюсь и сведу все свои доходности воедино, чтобы точно знать что там да сколько.

С прошлого года у меня з.п увеличилась и стала 20 000 рублей. До этого было значительно меньше. Даже меньше МРОТа. Хотя чувствую, что она скоро снова станет меньше МРОТа, если ее не будут индексировать.

В 2019 году у меня как раз была зарплата ниже МРОТа. Именно в 2019 году я открыл ИИС.

Возможно, дотошные читатели вспомнят какой был МРОТ в 2019 году, высчитают все и сопоставят с моей доходностью за 2019 год, а потом напишут, что автор пи... врет. Так вот, сразу говорю, что я обычно в году работаю не 12 месяцев, а 14. Поэтому сумма может быть несколько выше, чем если МРОТ умножить на 12.

Это так, чтобы не придрались к мелочам.

Но даже так, возьмем мой доход за 2019 год. За вычетом налогов, если сумму разделить на 12, то получается 10 000 рублей. Округленно. Не помню какой был МРОТ в 2019, может поменьше этой суммы.

Так вот, получая 10 000 рублей, я начал инвестировать. На тот момент других источников дохода, кроме з.п, у меня не было. Изредка я еще занимался поиском металлолома, но это не буду засчитывать. Металла уже почти не найти даже с металлоискателем, поэтому заработком это не назовешь.

Открыл ИИС я в 2019 году. Было у меня в накоплениях к тому моменту около 60 000 рублей. До этого несколько лет я просто копил на разных банковских счетах и депозитах. То есть, стартовый такой капитальчик у меня присутствовал.

Этот капитальчик я сразу же закинул в 2019 году на ИИС, чтобы уже в следующем получить что-то по возврату НДФЛ. Открыл я счет в ноябре 2019, поэтому в декабре еще что-то там закидывал с з.п. Не вспомню сколько, может несколько тысяч.

Хотя чего это я не вспомню. Есть же сервис по учету инвестиций, который все помнит:

Вот, из скринов видно, что 2 декабря я впервые пополнил ИИС и приступил к покупкам.

Первая сумма пополнения - 69 306 рублей, вторая - 3 729, третья - 13 811, четвертая - 4 000 с небольшим.

То есть, не несколько тысяч я закинул дополнительно, а чуть более 20 000. Откуда-то нагреб значит, не помню уже откуда. Покупал дивидендные акции. Просто смотрел какие компании платят неплохие дивиденды, те и покупал. На цену изначально большого внимания не обращал.

А вспомнил откуда у меня были еще деньги для пополнения. Со мной рассчитывались должники. Я уже тогда начал заниматься мелким ростовщичеством, в оффлайне давал людям деньги под проценты. Они соответственно отдавали какие-то деньги и я все их вкидывал на брокерский счет (ИИС).

То есть, в первый год на ИИС я ввел порядка 90 000 рублей. А далее, в 2020 году я закидывал с з.п сколько получалось. Когда 3 000 рублей в месяц, когда больше, а когда и меньше.

С зарплаты в 10 000 рублей, как вы понимаете, много не наинвестируешь. Тем не менее, я экономил и все высвободившиеся деньги направлял на покупку дивидендных акций.

Тогда я пополнял ИИС где-то раз в месяц, может иногда два раза в месяц. Это уже с осени 2022 года я стал регулярно, раз в неделю пополнять счет на 2 500 рублей. Зарплата у меня к тому времени выросла до 20 000 рублей, как я уже писал ранее, поэтому я решил, что ровно половину буду направлять на покупку акций.

Вот таким нехитрым образом я накопил свои 800 000 рублей.

Уже даже в 2019 году я успел получить первые дивиденды:

Соответственно я их сразу же реинвестировал - покупал на них новые акции. Первые дивиденды мне пришли на брокерский счет. Уже после я изменил в договоре о брокерском обслуживание схему выплаты дивидендов. Чтобы они приходили на банковский счет, а не на брокерский. Думаю не нужно объяснять для чего это было сделано.

В 2020 году, летом, я получил первый возврат по налогам. 13% от внесенных 90 000. Сколько это? Около 12 000, примерно. Эти деньги, я разумеется также реинвестировал.

Дивиденды, которые я получал уже в 2020 году на банковский счет, я сразу же вносил на ИИС и покупал новые дивидендные акции, чтобы они приносили еще больше дохода.

Вот таким вот образом завертелся сложный процент и продолжилось мое накопление.

Получаю з.п, экономлю, часть направляю на инвестиции. Получаю дивиденды - реинвестирую их. Получаю налоговые возвраты - направляю их на пополнение ИИС. Плюс, какие-то дополнительные непредвиденные доходы.

В конце лета 2020 года я завел канал в Дзене. Тоже какой-то доход капал. Но я его забрасывал, то писал тут, то не писал. Беспрерывно заниматься каналом я начал осенью 2022 года. Сейчас вот пока продолжаю этим делом заниматься.

Кроме этого есть и еще небольшие источники доходов в онлайне. В общем, повторюсь, совокупный мой доход сейчас около 30 000 рублей в месяц. Постепенно он нарастает, в том числе и благодаря нарастающему в размерах капитальчику.

И да, для полного понимания. 800 000 рублей - это оценка стоимости активов в портфеле на данный момент времени. Внес же я на ИИС чуть более 600 000 рублей.

Так что, и со скромными доходами вполне себе можно инвестировать. Даже - нужно, так как другого варианта выбраться из бедности лично я не вижу.

Вовремя подоспевший коммент хорошо характеризирующий мою инвестиционную деятельность:

Вся сложность в инвестировании и накоплении капитала заключается в том, что трудно не тратить весь свой доход. Не все могут откладывать 50% от з.п, но хотя бы 10-20% отложить, думаю, под силу почти каждому.

Я вот трачу на инвестиции 50% от зарплаты, но помимо этого бывает, что и вкидываю дополнительные деньги на ИИС. В этом году вот уже вводил дополнительно. Купил тогда одну акцию Норникеля. Она как раз дорогая, на 2 500 ее не купишь, а так, при дополнительных вливаниях - вполне можно.

Все доходы, с различных источников, я аккумулирую на банковском накопительном счете. Каждую неделю в обязательном порядке я перевожу с этого счета на ИИС 2 500 рублей. Когда на банковском счете накапливается значительно больше необходимого, установленного мной, минимума, я "лишнюю" часть подрезаю и, как вы можете догадаться, направляю на ИИС.

Мой неснижаемый остаток на банковском накопительном счете, это 50 000 рублей. Такая, финансовая подушка безопасности на случай чрезвычайных ситуаций. Считаю, что ее иметь необходимо. ИИС - это ИИС, с него так быстро при сильной необходимости деньги не заберешь, а с банковского накопительного счета - в любой момент.

Думаю, что пока не буду потрошить банковский счет, хоть там и несколько больше чем 50 000 рублей. Сделаю это к концу года. Обычно, к концу года, я стараюсь направить на ИИС все что есть лишнее (свободное), в плане денег. Чем больше получится вкинуть в этом году, тем больше смогу вернуть с налогов в следующем.

А так, все элементарно: 1 - работаешь, получаешь з.п, может имеешь какие-то другие источники доходов, 2 - не тратишь все до последнего, экономишь. 3 - копишь и инвестируешь.

Возможно у кого-то тоже МРОТовская з.п и человек думает о том, что "Ну что я там отложу? Ну смогу я откладывать 1 000 в месяц - что это мне даст?". А на самом деле даст - привычку откладывать, и со временем увеличить свой доход.

Первый год откладываете 1 000, на второй год помимо этой тысячи имеете дополнительные деньги от вложений с первого года, плюс возврат по налогам, как в моем случае с ИИС. И таким образом денежный шар со временем набирает обороты.

Никто и не говорил, что будет легко и быстро. Годы и даже десятилетия могут уйти на накопление чего-то более значимого. Но это, на мой взгляд, лучше, чем не иметь ничего за душой.

Опять же, никого ни к чему не призываю, никому ничего не рекомендую. Тут дело лично каждого - копить или не копить. Я просто говорю о том, что даже с низкими доходами копить возможно. А уже про то, что копить с высокими доходами, и говорить не приходится.

Кто-то получает 100 000 рублей и вполне может копить на моем уровне откладывая лишь 10% от дохода. Это куда проще, чем откладывать, как я, 50% от дохода.

Но, не все хотят жертвовать уровнем жизни сейчас, чтобы улучшить его в будущем. Не все способны ограничить себя в потреблении даже на небольшую, незначимую, часть от дохода. В общем, дело тут сугубо личное и субъективное. Каждый сам вправе решать, что делать со своими доходами. Кто хочет, тот тратит все без остатка, кто хочет - накапливает и инвестирует.

Соблазн потратить все сразу очень велик, и многие не могут ему противостоять. Да и процесс инвестирования несет в себе достаточно рисков, в том числе и непредвиденных, на которые не все готовы идти.

Но, лично для меня, риск безденежья перевешивает все риски связанные с ситуациями в которых я могу оказаться в процессе создания инструментов продуцирующих денежный поток. Вариант "лучше попробовать, даже если в итоге ничего не получится, чем не попробовать и гарантированно ничего не получить" - это про меня.

Риски есть, и я это понимаю. А самое главное - принимаю.

Подписывайтесь на канал телеграмм: