Ещё не выплатили ипотеку, но нужно срочно продавать квартиру. Банки готовы за это содрать 3 шкуры. Но есть способ её продать вместе с оставшимся долгом и сроком. Рассказываем, где, как и почему выгодно.

3 проблемы в продаже ипотечной квартиры

Допустим, берёте под 10% годовых на 10 лет. Живёте, платите 5 лет, а на шестой год возникает причина переехать в другое жильё.

В идеале ваш покупатель вносит сразу всю сумму: оставшийся долг перед банком и то, что вы уже успели заплатить. Вы получаете деньги, закрываете кредит, а покупатель оформляет квартиру на себя. Но в жизни с этим проблемы.

Проблема 1: таких покупателей мало. Не каждый имеет всю сумму сразу и согласится на такую схему. Нужно пытаться продать квартиру в залоге тому, кто ищет ипотеку.

Проблема 2: волокита с банками. Квартира по документам ваша, но она в залоге у банка. Продать её без ведома банка не получится, так что нужно просить банк одобрить продажу. Такие сделки затягиваются до 4 недель.

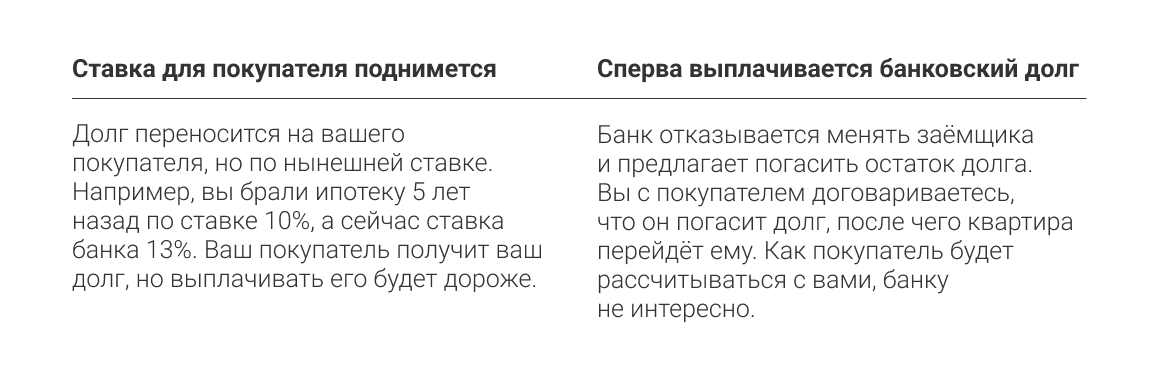

Проблема 3: сложные схемы. У банков нет выгодных условий по таким операциям. Они предлагают 2 схемы, которые не выгодны либо покупателю, либо продавцу.

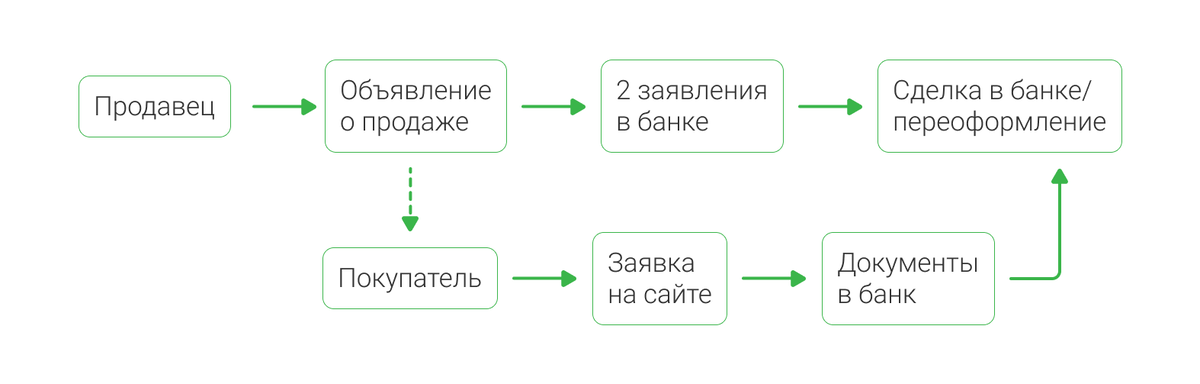

5 простых шагов продать ипотеку

Наложим эту историю на другую ситуацию. Вы взяли ипотеку в банке «Центр-инвест». Живёте в ней, погашаете кредит. Теперь хотите её продать, чтобы купить другое жильё. Вот как это сделать.

Выставляете квартиру на продажу. Заказываете на Госуслугах выписку из ЕГРН, прилагаете её, чтобы покупатель видел, что квартира в ипотеке. Объясняете, что эту ипотеку можно выкупить у вас на номинальных условиях: текущие остаток долга, срок, ежемесячный платёж и никаких обязательных страховок.

Подаёте 2 заявления в банк. Если покупателя всё устраивает, приходите в любое отделение, где пишете заявления: «на продажу» и «на замену заёмщика». Сотрудники банка обо всём расскажут и помогут заполнить документы.

Покупатель оформляет заявку на сайте. Собирает документы, приносит их в любое отделение и ждёт результата от 15 минут до 3 дней.

Приходите вместе с покупателем в банк. Если банк одобрит заявку покупателя, выбираете день и вместе с ним приходите в банк подписывать документ купли-продажи и передачи ипотеки новому заёмщику.

Переоформляете квартиру на покупателя. Сделать это можно в любом МФЦ или прямо в банке. У нас есть отделения с окнами МФЦ.

Раньше продать ипотечную квартиру было сложно. Сейчас — это преимущество среди других продавцов, т.к. будущий покупатели предпочтёт ипотеку на старых выгодных условиях.

Полная цепочка действий продавца и покупателя ипотечной квартиры

Сравнение в выгоде

Пока ключевая ставка Центробанка тянет за собой вверх цены на кредиты, банковская ставка «Центр-инвест» остаётся фиксированной. Выгода покупателя — в разнице процентов.

В России ключевая ставка нестабильная. С 2017 года до начала 2022 года она держалась в пределах 4,25% – 9%. С тех пор из-за растущей инфляции ставка только растёт, а кредиты дорожают. Последний скачок был на 3,5%.

Выгода в цифрах. Замена заёмщика обойдётся в 50 000 ₽, но сэкономить получится больше. На разнице фиксированной ставки ипотеки и растущей ставки ЦБ можно посчитать приблизительную выгоду покупателя.

Представим те же условия: вы 5 лет гасите ипотеку в 4 млн ₽ под 10% сроком на 10 лет. Полная стоимость ипотеки — 6 343 235 ₽. Теперь решаете продать квартиру с остатком долга 3 224 460 ₽. Через «Центр-инвест» ставка 10% сохранится. Через банк N новая ипотека на остаток по нынешней ставке ЦБ — 13%. Считаем разницу.

Покупатель за 50 000 ₽ на разнице ставок сэкономил 150 000 ₽

Если ипотека наоборот подешевеет — поможет рефинансирование. Бывает и такое. Чтобы сохранить выгоду, можно подать заявку на рефинансирование. Например, ставка вашей ипотеки 10%, а через 5 лет ставка ЦБ падает до 8%. Продать такую ипотеку будет сложно, а покупателю невыгодно.

В такие периоды банк активно снижает ставку по ипотеке до среднерыночных значений. Перед продажей вы делаете заявку на рефинансирование, и банк сможет снизить процент ближе к актуальной ставке ЦБ. После одобрения продаёте квартиру с ипотекой по сниженной ставке.

Ипотека и рефинансирование ипотеки от 11,5% в «Центр-инвест» с возможностью продать квартиру в залоге банка на условиях прежнего владельца. Подробности по ссылке.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.