Если Вы снимаете наличные, или осуществляете переводы со своей кредитной карты, то не осознаёте для чего она и как правильно использовать!

Кредитки изобрели в XX веке нашей эры! Задумывалась она изначально для того, чтобы повысить лояльность к банковским продуктам и самим банкам, ведь банкиров, простой люд, возненавидел не вчера, а тогда, когда первые граждане воспользовались ссудами и не смогли их выплатить!

Так как же использовать этот прекрасный инструмент, чтобы он не вызывал ненависти ни к себе, ни к банкам?

Если я просто поведую что делать, а чего делать не стоит с кредиткой, большинство прочитавших не воспримут это как данность и останутся невеждами в данном вопросе, по-этому опишу чуть подробнее...

Разберемся на примере нескольких карт, от всем известных или менее известных банков в РФ!

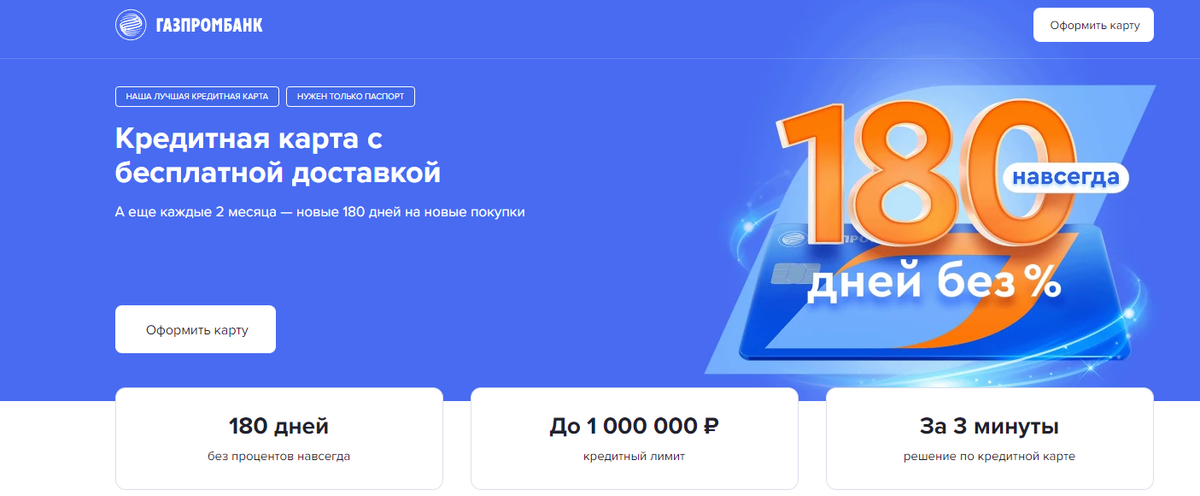

Преимущества кредитной карты «180 дней»

• Обслуживание карты — 0 ₽ на 1-й год, далее 990 ₽ 180 дней без % на покупки навсегда и без дополнительных условий.

• Ставка -11,9% - 36%, 39,9% - 69,9% – за снятие наличных и переводу денежных средств

• Льготный период - 90-180 дней;

• Кредитный лимит - до 1 000 000 руб;

• Доставка - 0 руб;

• СМС об операциях - Бесплатно

Требования к заемщику

• Гражданство и прописка (регистрация) РФ

• Возраст: от 20 до 62 лет.

• Общий стаж работы: не менее 1 года

• Стаж на текущем месте работы:

- не менее 3 месяцев,

- для неработающих пенсионеров требований по стажу нет.

И так, что мы имеем?

А имеем мы следующее:

счастливый держатель данной карты, имеет до 180 дней льготного периода и это означает следующее:

Если Вы, к примеру, решили обновить себе смартфон, но не комфортно заплатить за него сразу 90 000 рублей, но Ваши доходы позволяют оплачивать по 20 000 в месяц, - то оплатив его данной кредитной картой, Вы как бы берете 90 000 у друга в долг и оплачиваете его в течении пяти месяцев, что составляет менее 180 дней и соответственно не переплачиваете банку ни пени! Только те 90 000 рублей, что оплатили ею за смартфон!

Но если, Вы не оплатите в срок до 180 дней эти 90 000, на остаток долга начислят 11,9% годовых.

Теперь если: Вы снимете наличные, или переведете на другую карту что для банка одинаково, то Вам исходя из представленных условий выше, сразу начислят до 70% годовых, что является триггером для того, чтобы держатели не снимали наличные, а только оплачивали картой свои покупки!

лимит определяется автоматически для каждого клиента в частности и делается это ИИ (искусственным интеллектом)

В разных банках, в целях обретения бОльшего числа потребителей, условия на покупки, снятие и без процентного периода, разные!

Акция сентября!

Кешбэк 2500 ₽ за любые покупки!

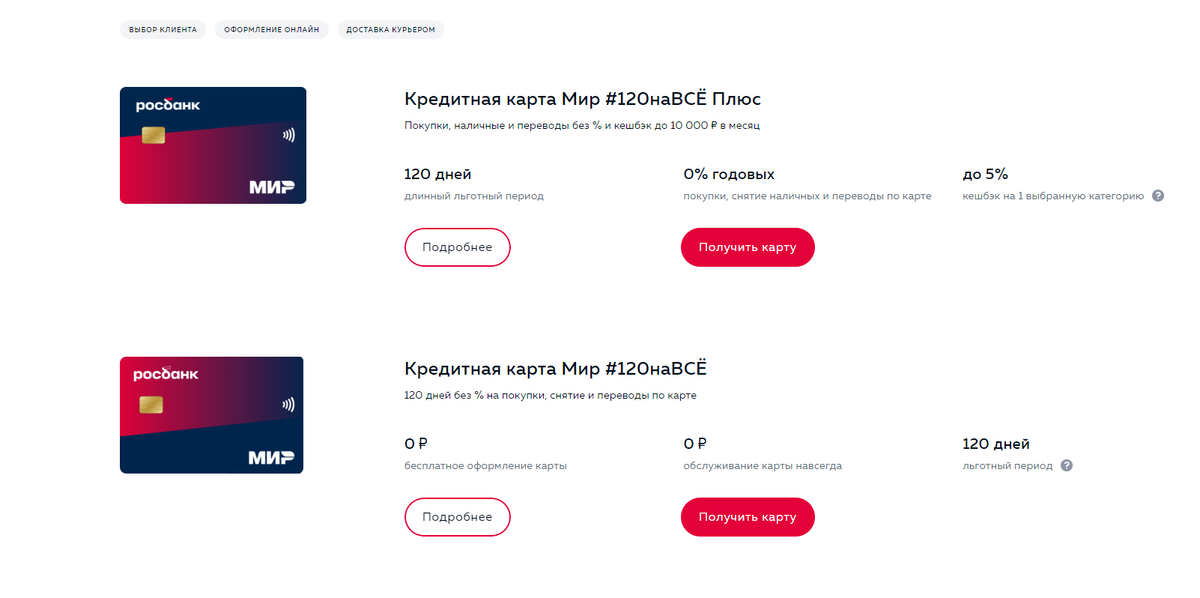

Преимущества

• Честные 120 дней льготного периода

• Возможность совершать покупки, отправлять переводы с карты на карту и снимать наличные без %;

• Кешбэк до 10 000 рублей ежемесячно:

• До 5% на выбранную категорию

• 1% на остальные категории.

Это говорит о том, что на снятие наличных тоже действует льготный период 120 дней без процентов. Простыми словами, если снять 100 000 и выплатить их за три месяца или три с половиной, то проценты тоже не начисляются! Сняли 100 и заплатили 100!

карта Альфа банка, пошла еще дальше...

- льготный период в первый год;

- бесплатная доставка;

- кешбэк до 33%;

- кредитные каникулы для клиентов с хорошей кредитной историей;

- максимальный кредитный лимит - 500 000 руб;

- бесплатное снятие наличных до 50 000 руб. каждый месяц

Альфа даёт льготный период 365 дней на покупки, это значит что купив или покупая что либо в первый год, можно выплатить всю сумму или частями в течении этого года, абсолютно без начисления процентов!