🧲 Магнит ( $MGNT ) - завершение выкупа у нерезидентов и отчёт за 1П2023г

Страна: Россия

Сайт: magnit-info/ru

Сектор: Потребительские товары массового спроса

Отрасль: Розничная торговля продуктами питания и потребительскими товарами массового спроса

Капитализация: 6 104 млн. $

🧮 Фундаментальные данные (подробнее в скринах):

- EBITDA - стабильно растет

- Прибыль на акционеров - стабильно растет

- Свободный денеж. поток - положительный (но снижается по сравнению с 1 П 2022)

- По мультипликаторам - выросли по сравнению с предыдущими 3-мя годами в 2,3 раза.

- Debt/Equity - улучшаются

- Рентабельность - стабильна

- Дивиденты - 7%

- Похожие компании(см.скрин) - дороже похожих

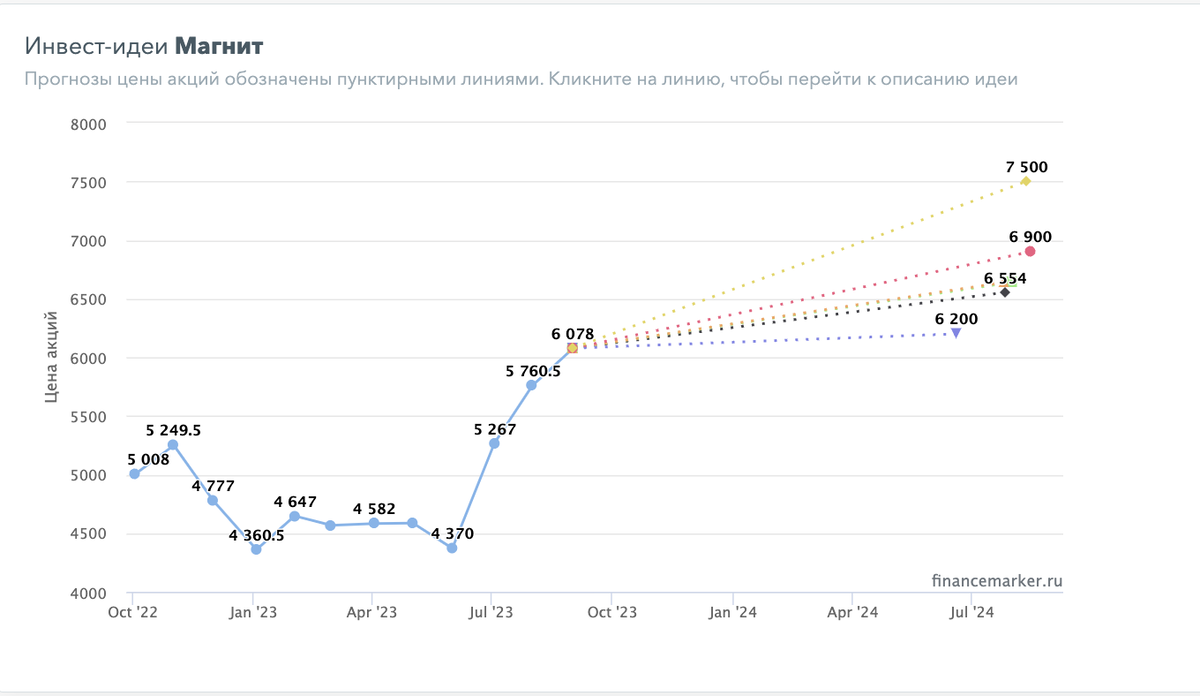

- Прогноз аналитика(см.скрин) - от 6200 до 7500 руб за 1 акцию

- Инсайдеры(см.скрин) - покупают

- Справедлиная стоимость(см.график) – 2360 руб за 1 акцию

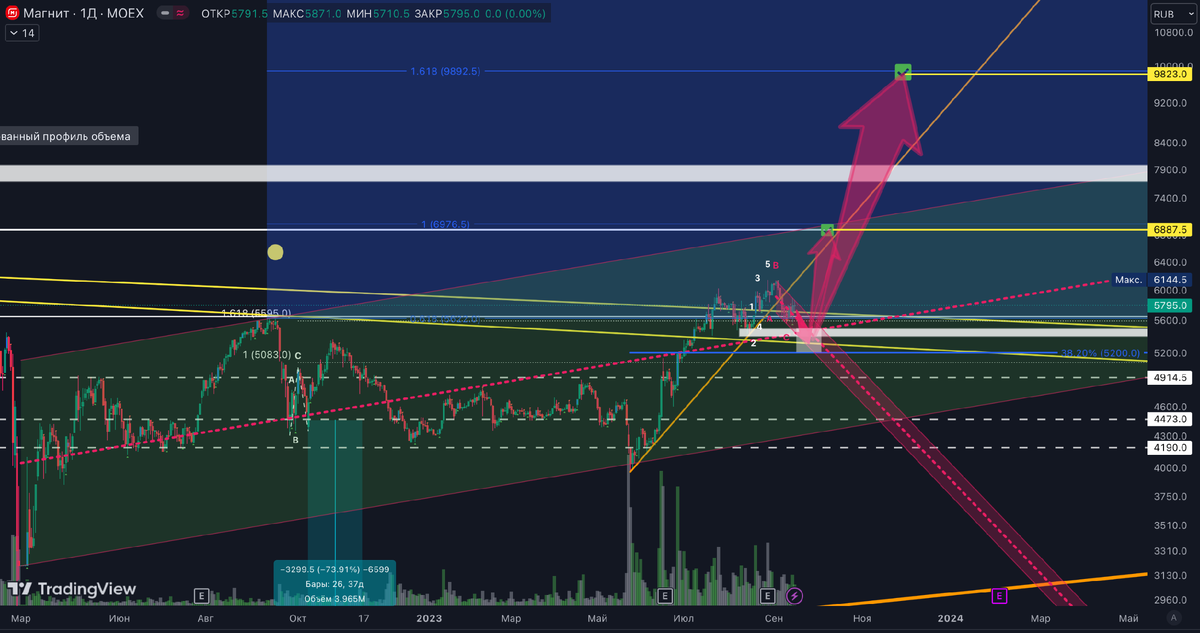

👁️ Буду приглядываться к бумаге в районе 5200-5500 руб за акцию (но цена может с текущих уже пойти сразу к целям), если дадут зайти то буду преследовать цели: 1-ая 6900, 2-ая 9800.

Технически:

- цена находится не в зоне перекупленности на ТФ 1 М, 1 Н, 1 D

- ближайшая зона горизонтальной поддержки 5400-5500 руб. за одну акцию

- по фиббоначи первая линия поддержки проходит (подсвеченая белым прямоугольником) поддержки 5200 руб, за 1 акцию + здесь проходит линия поддержки которые мы пробили, от предыдущего падующего тренда.

▫️Активы: 1 400 140 млн. ₽

▫️Денежные средства: 299 454 млн. ₽

▫️Собственный капитал: 240 397 млн. ₽

▫️Выручка: 2 445 187 млн. ₽

▫️EBITDA: 235 494 млн. ₽

▫️Чистая прибыль: 32 606 млн. ₽

▫️Свободный денеж. поток: 118 316 млн. ₽

▫️Капитализация: 594 млрд ₽ / 5830₽ за акцию

▫️скор. EBITDA ТТМ: 163 млрд

▫️скор. Операционная прибыль ТТМ: 64,2 млрд

▫️скор. Чистая прибыль ТТМ: 61,2 млрд

▫️скор. P/E TTM: 10

▫️P/E fwd 2023: 9,5

▫️fwd дивиденд за 2023: 7%

▫️fwd дивиденд за 2024: 11%

👉 Отдельно выделю результаты за 1П 2023г:

▫️Выручка: 1229 млрд ₽ (+8,2% г/г)

▫️скор. EBITDA: 82,1 млрд ₽ (+2% г/г)

▫️скор. ЧП: 31,3 млрд ₽ (-8% г/г)

✅ Компания завершила выкуп 21,5% акций потратив на него всего 48,5 млрд рублей. Выкуп нерезидентов готовы проводить и дальше по фиксированной цене в 2215 рублей.

👉 Что это означает?

1) Скорее всего, даже без погашения выкупленных акций у компании соответственно вырастет размер дивидендов на акцию (схема див. выплат Белуги/Novobev Group).

2) Если мы в итоге увидим погашение, то существенно улучшатся показатели на акцию.

✅ Для Магнита это крайне позитивно, особенно если мы увидим дополнительный выкуп у зарубежных инвесторов (до установленного лимита в 30%).

✅ На конец 2кв2023г чистый долг Магнита составил 116,8 млрд при ND/EBITDA = 0,7 (без учёта обязательств по аренде). В следующем квартале мы уже увидим эффект от завершения выкупа акций, что увеличит ND/EBITDA примерно до 1.

✅ Мой прогноз по дивидендам по-прежнему актуален: компания сможет выплатить около 30-40 млрд за 2023г + есть опция с выплатой накопившихся дивидендов за 2022г. Див. доходность по итогам года составит около 7% (с учётом эффекта от выкупа акций она может быть больше, но скорее всего, это уже будет в 2024м году).

✅ Сам бизнес показывает вполне неплохие результаты: выручка растёт вслед за инфляцией (+8,6% г/г за 1П 2023г), но валовая маржинальность снизилась на 0,5 б.п. до 22,7% (расходы на зарплату, рекламу, охрану, ком. услуги и т.д. росли быстрее).

Вывод:

Думаю что эффект от выкупа уже в цене и для дальнейшей переоценки нужны новые драйверы роста (например, дополнительный выкуп акций). Сам бизнес по-прежнему стабилен и без каких-то серьёзных изменений можно ожидать ЧП по итогам года в 55-65 млрд рублей и дальнейший рост бизнеса вместе с инфляцией (вряд ли будет её сильное опережение).

Считаю адекватной ценой акций Магнита 5000₽. Но с учетом роста инфляции и обесцениванием рубля, закладываю и рост акции

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения. Компания представлена в около 4 000 населенных пунктах, ежедневно магазины компании посещают почти 16 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. «Магнит» является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России.

Не является индивидуальной инвестиционной рекомендацией

#обзор #магнит #MGNT $Магнит $MGNT