В пятницу ЦБ поднял ключевую ставку до 13%, теперь заимствование для банков стало стоить дороже на 1% чем было еще неделю назад. А очень скоро банки поднимут процентные ставки для населения и юридических лиц. Казалось бы, 1% - это такая мелочь, но если посмотреть на него как на еще одну каплю в стакане, становится немного грустно. Но основная беда заключается в том, что высокая ставка с нами надолго потому, что мы от части вошли в порочный круг и выбраться из него будет не просто.

Вообще поднятие ключевой ставки помогает укротить инфляцию и не считается проинфляционным фактором. Но! Есть и обратная сторона медали. Первое время повышение ставки будет все же разгонять инфляцию по отдельным направлениям.

Порочный круг

Я говорю про порочный круг не с проста. Наш бизнес любит брать деньги взаймы, чтобы увеличивать объем оборотных средств. Этим балуются и ИП, и крупные конторы. И если крупные конторы могут размещать облигации под не самые высокие ставки, то мелкие часто прибегают к краудлендингу с более высокими ставками или потребительским кредитам. Кстати, о краудлендинге у меня есть целая подборка статей на канале.

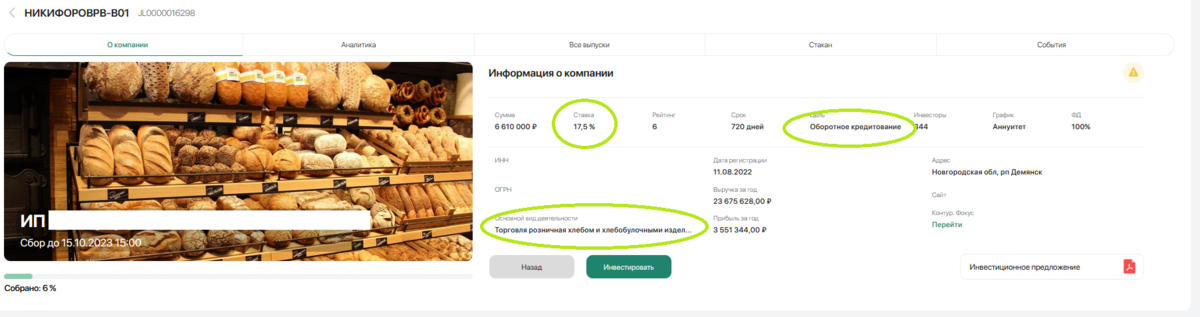

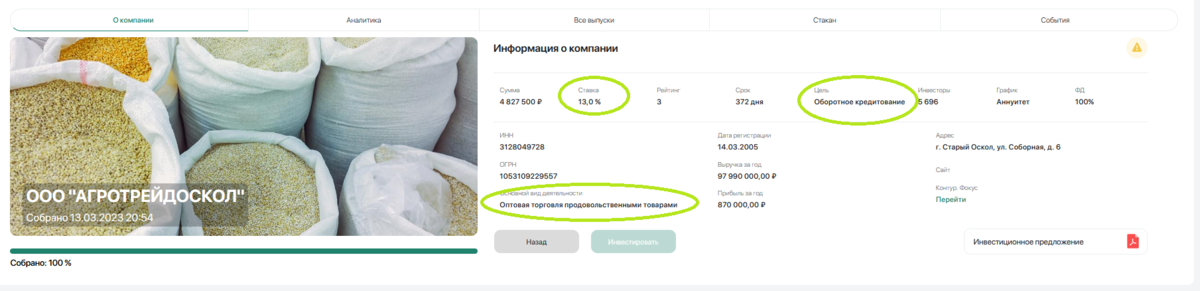

И вот смотрите: ИП Иванов, у которого есть собственная домашняя сыроварня, или хлебопекарня, а может он официальный экспортер вяленых бананов, раньше брал деньги в долг под 17.5%, а теперь будет заимствовать под 18.5%, а может даже под 18.75%. А таких ИП и ООО очень много. Я, например, покопалась на одной краудлендинговой платформе и на первой странице с займами нашла двоих юридических лиц, которые берут деньги именно для увеличения своих оборотных средств и продают продукты питания - то, он чего так просто не откажешься.

И вот представьте, раньше при расчете цены продажи Иванов закладывал кредитные платежи в размере 17,5%, а теперь 18.5%, то есть на 18,5/17,5=5,7% выше! Хотя может ему повезло больше, ему как надежному заемщику раньше давали под 13%, а теперь под 14%, то есть на 14/13=7,6% больше!!!! И на кого он перенесет эти затраты в 5.7% или 7.6%? Конечно, на конечного покупателя. Я не могу сказать как в результате продавец увеличит цену, ведь ценообразование может быть очень разным. Очень важно понимать сколько раз у него смогут обернуться деньги за то время пока он будет платить по кредиту, то есть 7.6% он раскидает на одну партию товаров или 10. Но когда я вижу цифру 7.6%, то становится понятно, что наценка будет не совсем маленькой... А ведь это приведет к росту индекса потребительских цен (ИПЦ), то есть к увеличению инфляции.

Понятно, что инфляция у нас считается очень интересно, Росстат следит за огромной корзиной товаров, потом усредняет рост цен по ним и получает среднее, которое мало относится к тому, как изменяются наши траты от месяца к месяцу.

Но, в конечном счете какой бы не было усреднение, рост стоимости кредитования приводит к тому, что инфляция растет. Вот поэтому я и говорю про замкнутый круг. И именно поэтому ЦБ официально и заявляет, что высокая ключевая ставка с нами надолго... Что бы разорвать порочный круг надо долго пожить при высокой ставке. И вот когда продавцы перестанут добавлять 5.7 или 7.6% к стоимости партии товара, тогда рост инфляции начнет замедляться.

Приглашаю вас подписываться на мой телеграмм-канал.