Банк России 15 сентября 2023 года повысил ключевую ставку на 1% до 13% годовых. Регулятор послал четкий сигнал: скорого снижения ставки не предвидится. Пресс-конференция оказалась содержательнее пресс-релиза. Сначала приведу основные тезисы, в конце – резюме-дайджест и выводы.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Информация из пресс-релиза Банка России

Практически не осталось фраз, которые копировались от пресс-релиза к пресс-релизу.

Акценты пресс-релиза:

- Инфляционное давление остается высоким, реализовались существенные проинфляционные риски, включая ослабление рубля

- Перенос ослабления рубля в цены усиливается повышенными инфляционными ожиданиями

- Средний рост цен за 3 месяца: 9% в пересчета на год при базовой инфляции 8,4%. Ключ 13% выглядит логичным

- Госпрограммы льготного кредитования уменьшают влияние ключа на динамику кредитования

- Растет частный спрос при сохранении государственного

- Ужесточаются денежно-кредитные условия, но это влияет на инфляцию с временным лагом

- Проинфляционные риски остаются существенными на среднесрочном горизонте. Краткосрочному горизонту не уделили пристального внимания

- Изменилась оценка диапазона инфляции на 2023 год: 6-7% против 5-6,5% в июльском пресс-релизе

Отдельные моменты пресс-конференции

Выглядела взволнованной Эльвира Набиуллина.

Тезисы пресс-конференции:

- Потребуется продолжительный период жесткой денежно-кредитной политики.

Придется забыть о быстром снижении ключевой ставки [комментарий автора] - Рассматривалось сохранение и повышение ставки на 1% или выше. Снижение ставки не обсуждали

- Произошел скачок темпов роста цен в июле, небольшое снижение темпов в августе. Ценовое давление формировалось за счет устойчивых компонент. Цены росли по широкому кругу товаров. Ускорялись показатели базовой инфляции. Значимый вклад внесли товары, цена которых зависит от курса

- Сократилась валютная выручка, увеличился импорт из-за роста внутреннего спроса. Повлияли стимулирующая бюджетная политика и сильное ускорение кредитования. Это привело к ослаблению рубля

- Граждане сберегали в рублях меньше при действовавших ставках. Компании кредитовались активнее, чтобы не расходовать валютные запасы

- Дополнительный спрос на валюту формировали компании, которые выкупали российские активы у иностранных владельцев.

Банк России наконец признал этот факт - Банк России считает, что нет проблемы с "оффшорной" конверсией рубля. Исключение: оплата российских товаров иностранными компаниями за счет привлечения рублевых кредитов

- Нет рисков для финансовой стабильности. Темпы роста экономики замедлятся: понижается верхняя граница прогноза на следующий год

- Финансовый рынок недостаточно отреагировал на ужесточение денежно-кредитной политики. Ускорить изменение должен сигнал Банка России о продолжительном периоде жесткой денежно-кредитной политики

- Льготные программы кредитования беспокоят Банк России. Ужесточение условий выдачи будет вызовом для застройщиков

- Ситуация отличается от 2014 и 2022 года, когда Банк России быстро вернулся к снижению ставки: прошлые эпизоды повышения были связаны с рисками финансовой стабильности. Инфляционные риски вышли на первый план в этот раз

- Ставку предполагается держать на высоком уровне до устойчивого замедления инфляции

- Прогноз по средней ключевой ставке в 2023 году в базовом сценарии: 13-13,6% до конца года. В 2024 году: 11,5-12,5%. Дополнительный сигнал рынку о продолжительном периоде высоких ставок.

Не оправдался расчет Германа Грефа и Андрея Костина на скорое снижение ключа - 6 вопросов по курсу рубля объединили в один ответ: тема волнует граждан. Удивил вопрос про отсутствие влияния ускоренной продажи валюты на курс: разбирал в отдельном видео

- Банк России не видит смысла в административных мерах по стабилизации курса. Эффект административных мер в прошлом году выделить сложно, а срок действия таких мер ограничен. Платежи усложнились, компании найдут способы обхода ограничений, вырастут издержки бизнеса и цены

- Выросла доля рублей в выручке экспортеров: 42%. Доля продажи валютной выручки практически не менялась: продается 90% валютной выручки. Требования к продаже валютной выручке приведут к тому, что экспортеры все равно купят валюту в нужном объеме после: увеличатся объемы торгов и волатильность без влияния на курс

- Репатриация валютной выручки не поможет рублю: валюта будет лежать в российских банках. Оценка валютной выручки за рубежом: менее 1%

- Банк России не считает отток капитала значимым фактором. В этом году отток капитала меньше, чем в прошлом

- Рост привлекательности рубля – единственный способ повлиять на курс

- Эльвира Набиуллина изящно ответила на вопрос о психологической границе курса рубля: границы нет, но ослабление рубля – проинфляционный фактор.

Внеочередное повышение ставки в августе – реакция на резкое падение российской валюты с точки зрения влияния на цены и инфляционные ожидания.

В такой формулировке постепенное ослабление рубля не должно иметь порога: лягушку варят на медленном огне - Элегантно объясняется рост стоимости кредитов для предприятий. Выпуск продукции отстает от спроса, поэтому высокая ключевая ставка должна охладить потребление: производство увеличивается медленнее.

Дешевые кредиты приведут к борьбе компаний за сотрудников на рынке труда. Это отразится на росте зарплат и вызовет дальнейшее ускорение инфляции. Объем продукции не вырастет: компании будут "переманивать" сотрудников, что приведет к увеличению производства одних снижению других.

В такой логике льготные программы кредитования для отдельных компаний и отраслей снижают потенциал остальных предприятий, забирая сотрудников. Вспомнилось крепостное право...

Проблема закредитованных компаний не решается снижением стоимости займов: нужна реструктуризация, лечить нужно другими методами.

Жестко... - Низкая ставка не стимулирует производство, а ведет к низким темпам роста и высокой инфляции. Алексей Заботкин подтвердил, что этого желать нашей экономике совсем не хочется

- Проблема с ростом цен на бензин – задача правительства

Итоги

Банк России последовательно ужесточает денежно-кредитную политику и дает четкий сигнал: ключ быстро не снизят. Цель по инфляции на конец 2024 года сохраняется: 4%.

По итогам заседания Банк России опубликовал среднесрочный прогноз. Средняя ключевая ставка на 2024 год: 11,5-12,5% в базовом сценарии при инфляции 4% к кону года. Ключ может вернуться к уровню 7-8% только в 2025 году при целевой инфляции. Средний ключ 13-13,6% до конца года намекает, что ставка может быть повышена. Не идет речи о снижении, если только инфляция не покажет чудеса замедления.

Курс рубля беспокоит Банк России с точки зрения влияния на цены и инфляционные ожидания. В такой логике реакция будет на резкое ослабление рубля, но последовательное движение не должно вести к решительным действиям регулятора.

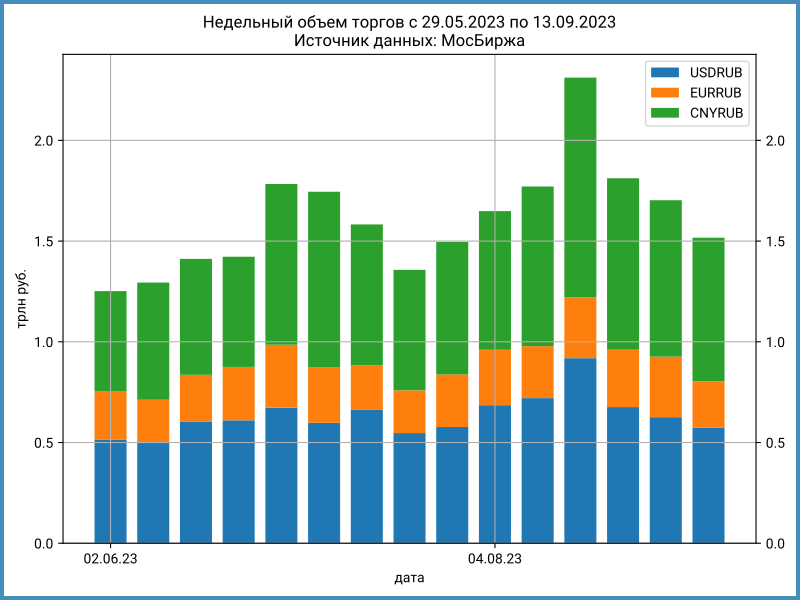

Банк России считает, что административные меры не помогут рублю: экспортеры не стали продавать меньше, отток капитала ограничен. Привлекательный рубль – лекарство от девальвации. Добавлю, что говорить о спекулянтах тоже не имеет смысла: обороты валютного рынка около 1,5 трлн руб./неделю. Покажите таких спекулянтов.

Новый подарок вкладчикам: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода].

Сумма выросла с 120 тыс. руб. до 130 тыс. руб. после повышения ключа.

Очередное решение по ставке Банк России примет 27 октября, следим за инфляцией.

При частичном или полном использовании ссылка на источник обязательна.