Новость! Предпринимателям на УСН без работников с объектом «доходы» не нужно подавать заявление о зачете взносов

Чтобы ИП учесть при расчете налога на УСН личные страховые взносы в том периоде, в котором он их перечислил, понадобится заявление о зачете положительного сальдо ЕНС в счет предстоящих платежей по страховым взносам. Подтверждает это письмо Минфина от 20.01.2023 № 03-11-09/4254. Исключение – ИП без работников с объектом «доходы», ему подавать заявление не нужно.

С 2023 года такие ИП уменьшают налог на страховые взносы, не уплаченные, а подлежащие уплате в налоговом периоде. Платить взносы, чтобы учесть в составе вычета, необязательно (п. 3.1 ст. 346.21 НК, письмо ФНС от 25.08.2023 № СД-4-3/10872). Поправка вступает в силу с 31 июля 2023 года, но распространяет свое действие на период с 1 января 2023 года (подп. «б» п. 90 ст. 2, п. 16 ст. 13 Закона от 31.07.2023 № 389-ФЗ).

В остальных случаях с 2023 года при наличии положительного сальдо ЕНП взносы считают уплаченными, когда на ЕНС будет отражено обязательство по уплате взносов (подп. 3 п. 7 ст. 45 НК). Это касается:

· организаций на УСН;

· ИП с объектом «доходы минус расходы», независимо от наличия работников;

· ИП с объектом «доходы», которые выплачивают вознаграждения физлицам.

В общем случае перечисленные на ЕНС суммы пойдут в погашение взносов, когда наступит срок их уплаты (п. 2 ст. 432 НК). Для организаций и ИП срок уплаты страховых взносов по доходам сотрудников — не позднее 28-го числа следующего месяца (п. 3 ст. 431 НК).

Пока срок не наступил, взносы не считаются уплаченными. Даже если перечислили ЕНП в нужном размере и на конец квартала было положительное сальдо ЕНС. К примеру, страховые взносы за апрель и май будут считаться уплаченными на 28 мая и 28 июня соответственно и учтены во II квартале, а за июнь — на 28 июля, то есть только за девять месяцев.

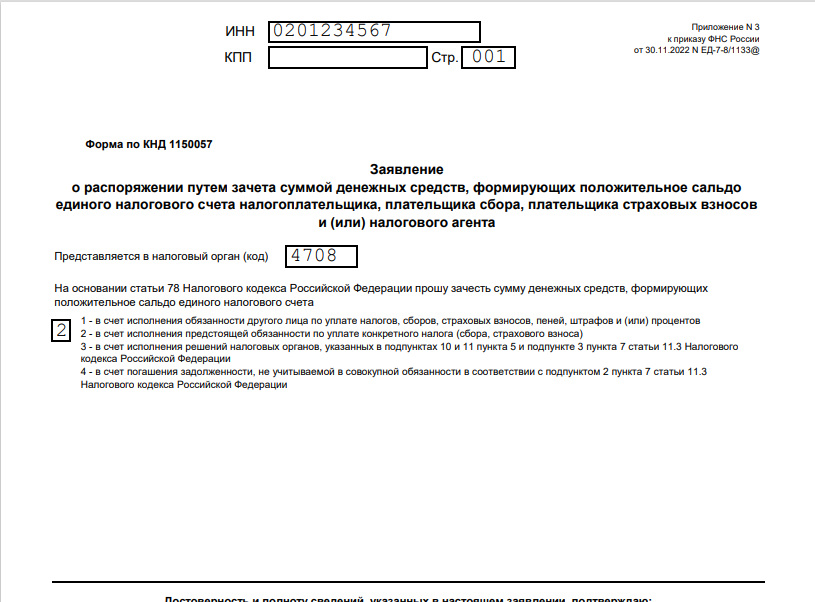

Чтобы на УСН уменьшить налог к уплате на страховые взносы в периоде фактического перечисления в бюджет, организация и ИП должны подать заявление о зачете положительного сальдо ЕНС в счет предстоящих платежей по взносам (п. 1 ст. 78 НК, письмо Минфина от 20.01.2023 № 03-11-09/4254). Его выгодно подать независимо от объекта налогообложения.

При объекте «доходы» уплаченные страховые взносы уменьшают сумму налога на УСН (п. 3.1 ст. 346.21 НК). При объекте «доходы минус расходы» взносы включают в расходы по мере уплаты (подп. 7 п. 1 ст. 346.16, п.2 ст. 346.16 НК). Но в обоих случаях в расчете налога считаются только уплаченные страховые взносы (п. 3.1 ст. 346.21, подп. 7 п. 1 ст. 346.16, п. 2 ст. 346.17 НК).

Чтобы ИП учесть при расчете налога на УСН личные страховые взносы в том периоде, в котором он их перечислил, понадобится заявление о зачете положительного сальдо ЕНС в счет предстоящих платежей по страховым взносам ( письмо Минфина от 20.01.2023 № 03-11-09/4254). И только ИП без работников с объектом «доходы» подавать заявление не нужно.

Для зачета ЕНП в счет личных страховых взносов ИП на УСН заполните титульный лист и продолжение страницы 001 «В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)». Заполните заявление в общем порядке с учетом особенностей при зачете страховых взносов по ИП.

По строке «Срок уплаты» продолжения страницы 001 укажите срок уплаты страхового взноса ИП, в счет уплаты которого засчитывается положительное сальдо ЕНС. Укажите срок по НК, который еще не наступил. Например, при подаче заявления 29 июня 2023 года для зачета фиксированных страховых взносов ИП за 2023 год во II квартале 2023 года укажите срок уплаты 09.01.2024. Так рекомендует ФНС в памятке по заполнению заявления (направлена письмом от 12.04.2023 № КЧ-4-8/4516).