Рассказываем, в чём подводные камни микрокредитов и почему с их помощью можно загнать себя в ещё большую долговую яму. А в конце — реальные отзывы заёмщиков.

Что такое микрофинансовая организация

МФО могут быть:

- микрокредитными компаниями (МКК) — выдают суммы до 500 тысяч рублей,

- микрофинансовыми компаниями — выдают до 1 миллиона рублей.

Как правило, обычные россияне берут суммы намного меньше: на покупку одежды, бытовой техники и мебели.

Процентная ставка в МФО может составлять 0% для новых клиентов, а потом — до 1% в день или 365% годовых. Это максимальная ставка — разрешена Центробанком.

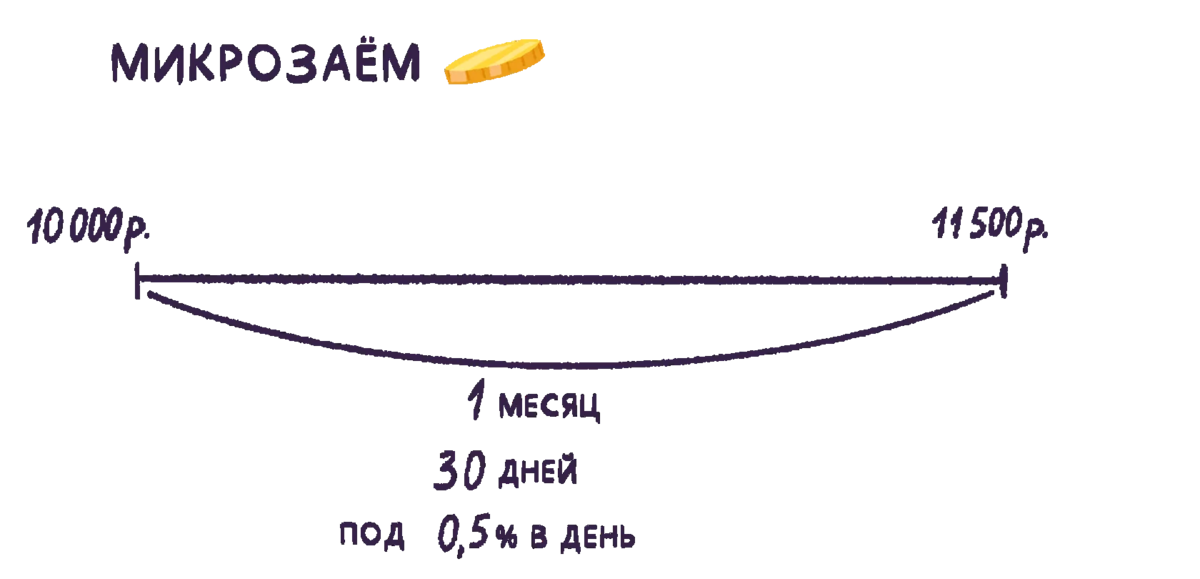

⚙️ Например, Виктор хочет взять до зарплаты 10 000 рублей на 30 дней под 0,5% в день. Тогда отдать он должен уже 11 500 рублей. Это очень невыгодно.

Если бы он взял кредит со льготным периодом, то отдать через месяц мог бы ровно ту же сумму, которую взял.

😳 1 опасность: короткий льготный период и высокая ставка

В отличие от кредита, при оформлении микрозайма проценты начисляются мгновенно. Льготный период с нулевой ставкой может длиться неделю, пару суток или отсутствовать.

⚙️ Например, если бы Виктор открыл кредитную карту с лимитом в 10 000 рублей и льготным периодом в 90 дней, проценты бы не начислялись, а он мог бы отдать этот долг в любое время в течение трёх месяцев без каких-либо переплат.

📩 2 опасность: высокий штраф за просрочку

Штраф за просрочку микрозайма может составлять до 100% всей взятой взаймы суммы. То есть отдать придётся в два раза больше, чем взяли.

⚙️ Например, если Виктор просрочит выплату по микрозайму на неделю, и штраф будет, скажем, 50% от всей суммы, ему потребуется отдать сверх займа ещё 5000 рублей.

За просрочку по кредиту будут другие условия. Санкциями могут быть: повышение кредитной ставки, штраф в размере определённой установленной суммы, например, 300 или 500 рублей, ежедневная пеня в процентах от суммы просроченной задолженности, например, 0,1−0,2%.

Предположим, что банк, в котором Виктор взял кредит, назначит штраф в 500 рублей и 0,2% пени за каждый день просрочки. Тогда сумма за просрочку в неделю составит: 500 + 10 000×0,2% х 7 = 640 рублей.

Таким образом, за просрочку по кредиту Виктор переплатил бы почти в 8 раз меньше, чем за просрочку по микрозайму. При том что наступила бы она намного позже.

🧨 3 опасность: «чёрные кредиторы»

МФО — не всегда официальные организации. Поэтому и методы, если заёмщик просрочил долг, могут быть не всегда легальными.

Есть случаи, когда долг перепродают коллекторам, а должникам угрожают и даже портят имущество. Как это происходит — можно понять из отзывов заёмщиков.

Выводы

- Если не дают кредит из-за плохой кредитной истории, значит, и микрозаём отдать не получится, поэтому брать его не следует.

- Стоит подумать, как можно заработать нужную сумму, не прибегая к помощи МФО. Важно не винить себя, а взять на себя ответственность, подумав, как всё изменить. Например, можно определить, на каких услугах заработать здесь и сейчас: посидеть с детьми соседки за плату, выгуливать собак или убрать у кого-то дома либо в офисе.

- После составления списка того, что можно сделать, стоит попробовать совершить какое-то из этих действий прямо сейчас. Например, зарегистрироваться на YouDo или Profi.ru и разместить своё объявление. Или сходить к соседям и предложить посидеть с их детьми.

- Если никаких возможностей работать временно нет, лучше занять деньги у близких, чем в МФО.

Больше статей о том, как управлять своими финансами:

👙 Почему дорогие вещи покупать выгоднее, чем дешёвые

👩👩👦 Как вести общий семейный бюджет

🦹♂️ Как не попасться на уловки мошенников