$€ Друзья, привет.

Это развлекательная статья о серьёзных вещах. Тут не был проведён фундаментальный анализ и глубокие исследования. В основном, всё на поверхности.

Сегодня обсудим акции, которые на мой взгляд идеально подходят для шорта. Время БИГ шорта на нашем рынке ещё не пришло. Если быть точнее, то может и пришло, но мы этого знать не можем. А вот для коррекции на 5-7% - самое время.

Так что же шортить? Вообще, если весь рынок пойдёт в коррекцию на 5-7%, то всё пойдёт вниз. Но а если такой коррекции не будет, то что лучше подойдёт для шорта, чтобы было меньше шансов попасть на шорт сквиз?

Вот мой топ шорт-лист по шлак акциям, которые лучше всего подойдут для шорта. По ним я вижу минимальные шансы на то, что шортистов подвесят за одно место. 😉

Не инвестиционная рекомендация. 😁

Поехали...

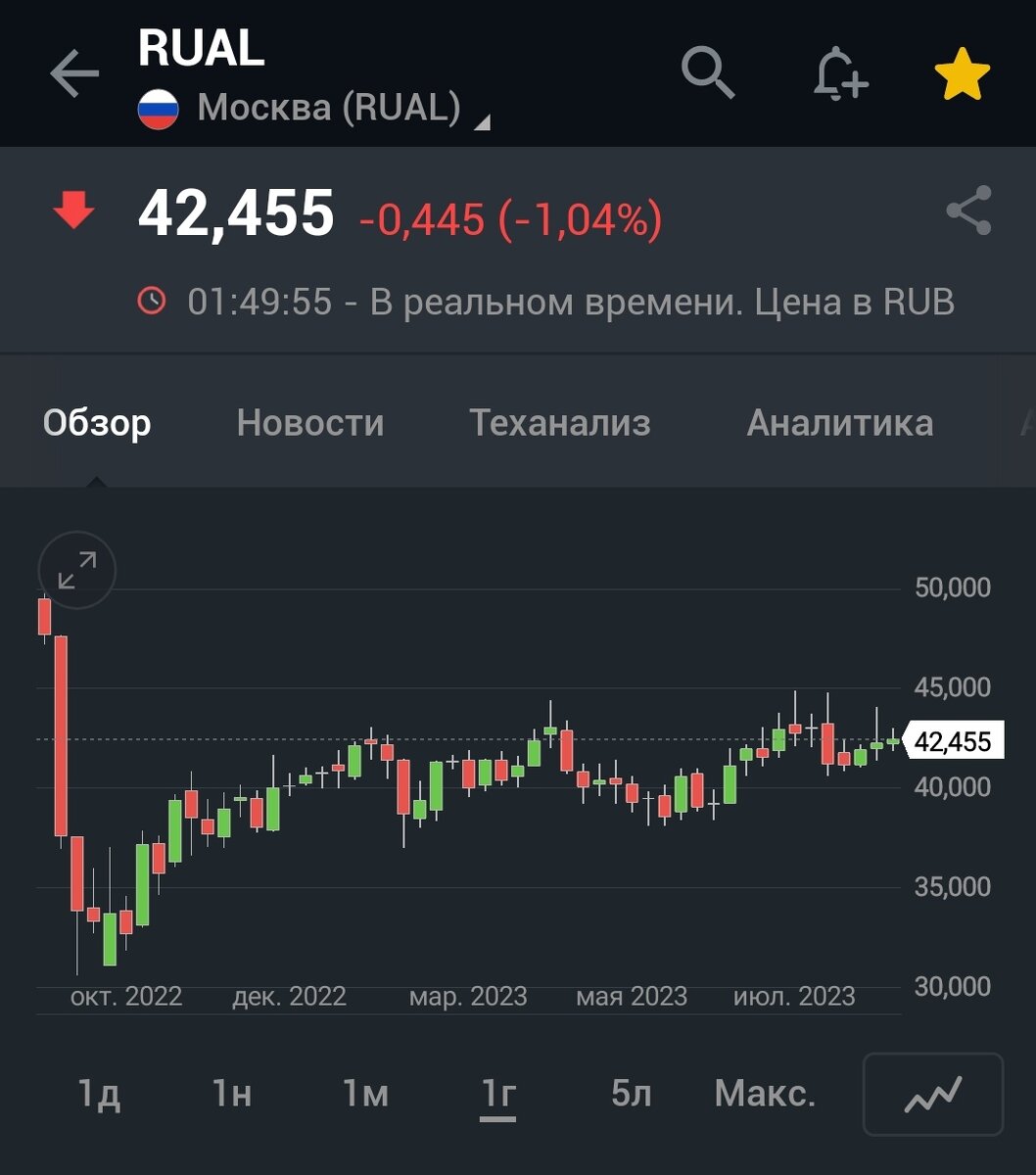

РУСАЛ.

Первое полугодие с минимальной прибылью. И то, только за счёт девальвации. При этом есть операционный убыток. Цены на алюминий в стагнации очень давно. У компании долг в 6,3 млрд. $. Это сопоставимо с капитализацией.

Главная проблема компании - её оторвали от сиськи Норникеля, к которой Русал присосался на долгие годы. По соглашению Русал много лет получал огромные дивиденды от Норникеля. Эти дивиденды приносили больше, чем основная деятельность. Но, с 2023 от сиськи малыша отлучили. И всё. Посыпались. Поэтому первый кандидат в шорт - РУСАЛ.

Аэрофлот.

Гос компания. Уже веский повод для шорта. 😁

Плюс, санкции. Которые, во-первых, принесли сложности с покупкой и обслуживанием самолётов. Во-вторых, компания потеряла много направлений, на которых хорошо зарабатывала.

Тренд на снижение явно прослеживается.

К тому же, сейчас ещё и топливо дорожает, что увеличивает себестоимость бизнеса. Поэтому Аэрофлот - это второй кандидат на хороший шорт.

Что, когда и почему я шорчу, рассказываю в своём Telegram канале. Добро пожаловать. 🤗

Газпром.

Про эту компанию я вам уже все уши прожужжал. Постоянные читатели не дадут соврать. Уже больше года пишу о том, что бы Газпрома не было в вашем портфеле. А сейчас пусть будет. Только в шорт портфеле. 😁 Почему? Коротко:

1. Не эффективная гос компания.

2. Потеря основного западного рынка.

3. Отсутствие возможности в короткие сроки перенаправить экспорт.

4. Необходимость больших затрат на переориентацию.

5. Большая долговая нагрузка.

После рекордных дивидендов прошлого года, акции так и не смогли восстановиться.

Поэтому Газпром занимает почётное третье место в моём шорт листе.

ВТБ.

Этот шлак-банк всегда был на первом месте в моем шорт-листе. Я даже как-то поднял пару миллионов на его шорте.

Однако, сейчас за счёт государства и операций перекредитования ОФЗ, банк хорошо заработал. Очень хорошо. Прям как никогда.

Понятно, что это никак не связано с увеличением эффективности бизнеса. Это просто комиссионные от обслуживания главного клиента - государства. Плюс, там есть ещё валютная переоценка. За счёт этого, дела банка сейчас идут получше. Но сути это не меняет. ВТБ по-прежнему не эффективно управляется.

И скоро эффект от перекредитования окончится, и огромные потоки прекратятся. И прибыль вновь будет где-то около нуля. Ну а пока дела там на подъёме. И поэтому только четвёртое место. Временно четвёртое...

Специально показываю долгосрочный график. Чтобы не было вопросов, почему же шлак-банк. 😁

Вот и всё. Возможно я что-то упустил. Если вы считаете, что есть ещё компании, которые достойны этого списка - пишите в комментариях.

Спасибо за внимание. Ваш Sol. $€