Чтобы не возлагать надежды на получение пособия от государства в виде пенсии, о ней нужно позаботиться заранее.

Сейчас существует несколько способов для получения пассивного дохода. Но этим нужно заняться уже сегодня.

Источники пенсионных накоплений

Это может быть недвижимость, которая приносит или принесёт доход в будущем. Но хочется отметить, что в этом случае необходимо вкладывать средства в ремонт, меняются арендаторы и нужно искать новых.

Как вариант, счёт в банке. Но инфляция не даёт возможности наращивать капитал. В определённой степени он сохраняется, но не успевает за потерей покупательной способности денег. Можно сказать, что деньги тают, хоть и не так быстро, как лежащие дома в кубышке.

Биржи криптовалют позволяют опережать инфляцию как значительно, так и грозят потерей денег, особенно если нет знаний по работе на бирже. Здесь нужно серьёзное обучение.

Покупка золота и серебра даёт возможность также прирастить свои средства, поскольку динамика цен на драгоценные металлы говорит о том, что наблюдается постоянный рост их стоимости.

Инвестиции в ценные бумаги фондовой биржи позволяют наращивать капитал быстрее, чем на вкладах в банке.

В зависимости от того, консервативный, умеренный или агрессивный вы инвестор, темп прироста средств будет различный. Более стабильно растут купоны по ОФЗ (облигации федерального займа). Коммерческие облигации дают больший рост.

Сейчас спрос на облигации резко вырос в связи с тем, что Центробанк поднял ключевую ставку до 12%.

Отбор акций для покупки нужно производить со знанием дела. И лучше покупать акции 1 эшелона, то есть акции надежных компаний, зарекомендовавших себя.

Для инвестирования на фондовом рынке нужно пройти обучение. Его проводят бесплатно Московская и Санкт-Петербургская биржи, а также брокеры банков.

Чтобы накопления росли, их постоянно следует пополнять. Желательно это делать ежемесячно. И хотя бы два раза в месяц заглядывать, что творится на фондовом рынке: как ведут себя ваши ценные бумаги. Смотрите на новые выпуски, пополняйте свой инвестиционный портфель.

Учимся рассчитывать накопления

На примере инвестиционного калькулятора я покажу, как рассчитать накопления, которые можно получить через 10-15 лет.

Если первоначально решим инвестировать 10 000 рублей, а в дальнейшем будем ежемесячно дополнять инвестиции на 5 000 рублей, то увидим разницу, которую получим за срок в 5 лет.

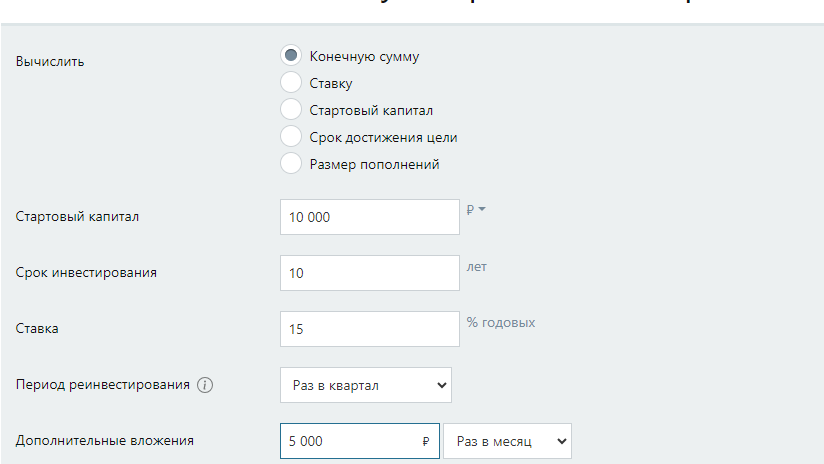

Открываем "инвестиционный калькулятор сложных процентов с пополнением"

Определяем конечную сумму через 10 и 15 лет.

Для этого отмечаем галочкой, что нужно узнать конечную сумму.

Вводим первоначальный взнос, размер ежемесячного пополнения, срок 10 лет и процентную ставку 15%. Нажимаем кнопку рассчитать.

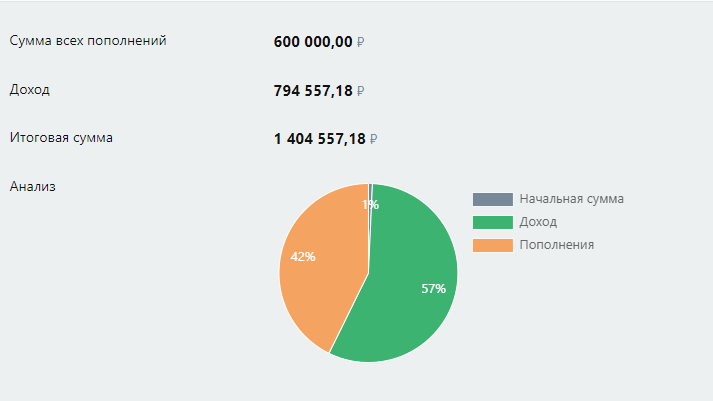

Видим, что через 10 лет сумма в инвестиционном портфеле составит 1404 тыс. руб.

Если же мы изменим срок на 5 лет больше, т.е. поставим 15 лет, то увидим сумму накоплений 3373 тыс. руб.

Расчеты показывают увеличение накопленной суммы более чем в 2 раза. Чем дольше инвестируем, тем больше нарастает капитал.

Соотношение пополнений и дохода увеличивается в сторону прибыли (в нашем примере) в 2,7 раза за 15 лет против в 1,3 раза за 10 лет.

Не можете разобраться в расчётах, обращайтесь. Мы вместе рассчитаем ваши будущие пенсионные накопления.

Подписывайтесь на мой канал, чтобы повысить свою финансовую грамотность.

Финансовый консультант — Елена Сулейманова