Опытные инвесторы знают, чем раньше начинаешь инвестировать, тем больше заработаешь. Такую возможность даёт сложный процент — процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды.

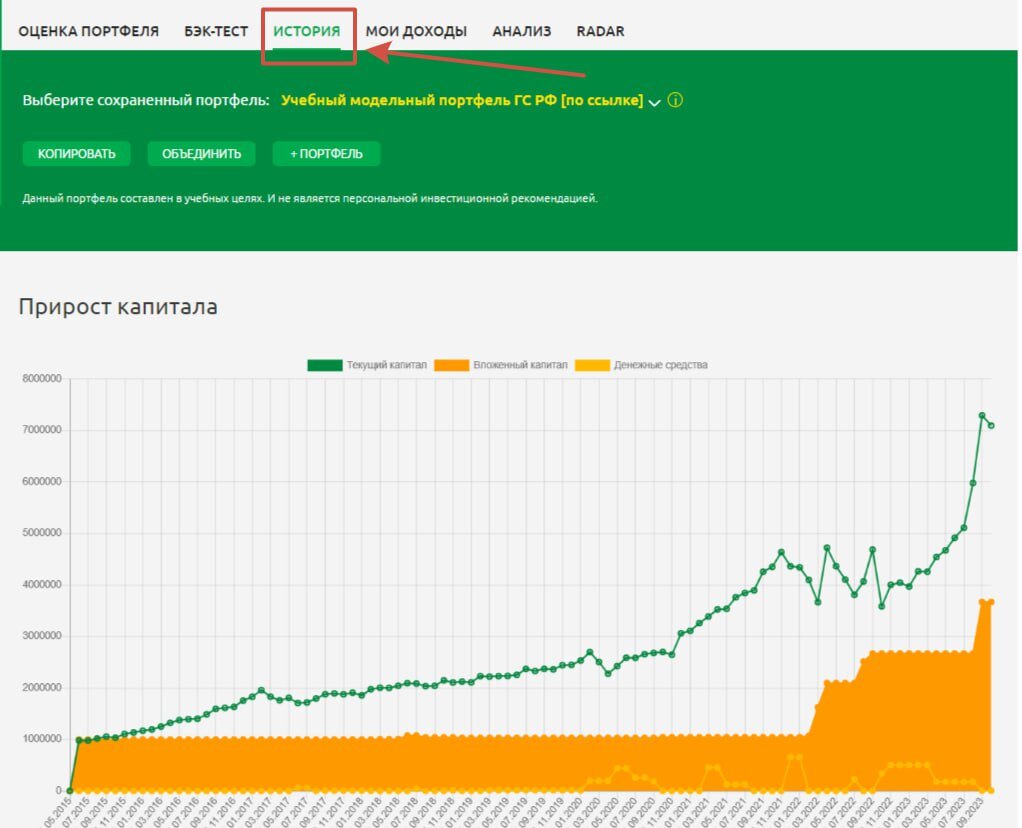

8 лет назад мы начали инвестировать публично. Начинали после валютного кризиса 2014 года, с 1 млн рублей. Благодаря разумному подходу в инвестициях, мы не только удержались от панических распродаж во время падения рынков в 2018, 2020 и 2022-ом, но и кратно заработали на их восстановлении и силе сложного процента. Недавно наш публичный портфель пробил планку в 7 млн рублей 🔥

Давайте представим, что было бы, если бы вы тоже начали инвестировать в 2015 году.

1. Вы могли бы позволить себе дорогостоящие покупки

РБК недавно проводил опрос среди инвесторов. Выяснилось, что только 10% участников могут купить желаемые дорогостоящие вещи и недвижимость. При этом большая часть из них инвестирует долгосрочно и среднесрочно: 35% — от 5 до 10 лет, 18% — от 3 до 5 лет. Остальные — до 1 года и меньше.

Если бы в 2015 году вы инвестировали 1 млн рублей и ваша среднегодовая доходность составила 23%, то заработали бы сейчас почти 4,5 млн рублей. На эти деньги можно было бы купить квартиру в небольшом городе, построить собственный дом или купить новенький автомобиль. Даже на Мальдивы бы точно смогли полететь ✈️

2. Вы бы получали вторую зарплату или пенсию

Многие идут в инвестиции за дополнительным доходом. Например, наш ученик, Александр Яковлевич, начал инвестировать в 2018 году, а сейчас получает одну пенсию от государства и две с небольшим на бирже 💰

На достижение этой финансовой цели ему потребовалось меньше 8 лет. Дальше — размер дополнительной пенсии будет только расти.

3. Вы бы точно смогли оплатить ВУЗ, если ваш ребенок не набрал проходные баллы по ЕГЭ

В 2022 году средняя плата за высшее образование в России составляла 175 тысяч рублей в год. Независимо от ВУЗа она растет на 10% год, то есть в этом году она уже будет 192 500 рублей, а в следующем 211 750 рублей. Если ваш ребенок хочет поступать следующим летом в институт, то денег с инвестиций хватило бы на оплату всего периода учебы, даже если ВУЗ будет раз в год повышать стоимость обучения на уровень инфляции.

Давайте посчитаем.

Допустим, вы начали инвестировать в 2015 году со 100 тыс. рублей и каждый месяц докладывали еще по 10 тысяч. Тогда с учетом среднегодовой рыночной доходности в 15%, вы бы сейчас накопили 1,8 млн. рублей.

Если сложить стоимость обучения за все 5 лет, то получится больше 1 млн рублей. Денег хватило бы не только на оплату обучения, но и на аренду жилья, если это необходимо.

Какие выводы можно сделать?

Продолжать можно бесконечно, но ясно одно. Инвестиции на долгосрочных горизонтах позволяют реализовать любые финансовые цели. А кроме финансовой выгоды, можно быть спокойным не только за свое будущее, но и за будущее детей и внуков.

Многие боятся начинать инвестировать. Пугают кризисы, неопределенность и другие различные страхи. Но мы точно знаем, что от всех страхов есть только одно лекарство — знание.

Когда вы разберетесь, как устроен фондовый рынок и как инвестировать в прибыль даже во время кризисов, то реализуете любую свою мечту.

➡️ Начать путь в инвестиции можно на нашем бесплатном вебинаре. Там разбираем основные финансовые инструменты (акции, облигации) и стратегию, которая позволяет зарабатывать в любых рыночных условиях. А также отвечаем на все-все вопросы.

Вебинар ведет Виталий Кошин — экономист, к.э.н, и профессиональный инвестор с опытом работы на рынках 17 лет. Он начинал инвестировать всего с 50 тыс. рублей и уже приумножил капитал в 1000 раз 🔝 Инвесторы любят Виталия за то, что он объясняет сложные вещи простым языком.

⌚Не теряйте больше времени. Регистрируйтесь на вебинар, чтобы разобраться в инвестициях ⤵️