Недавно клиенты попросили выделить сумму страховых взносов за 2022-й год с договора работы/услуги по списку физлиц, при этом с теми же физлицами заключен ещё и трудовой договор. Кроме того, организация входит в реестр малых и средних предприятий и уплачивает взносы по "льготному" тарифу.

На вопрос "для чего" - клиент ответил, что считает затраты по объектам, и сумму взносов по договорам именно этих физлиц они в затраты включать не будут.

Что ж, вопрос нужно решать, и мы начали рассматривать разные способы.

Способ первый - через отражение зарплаты в учёте

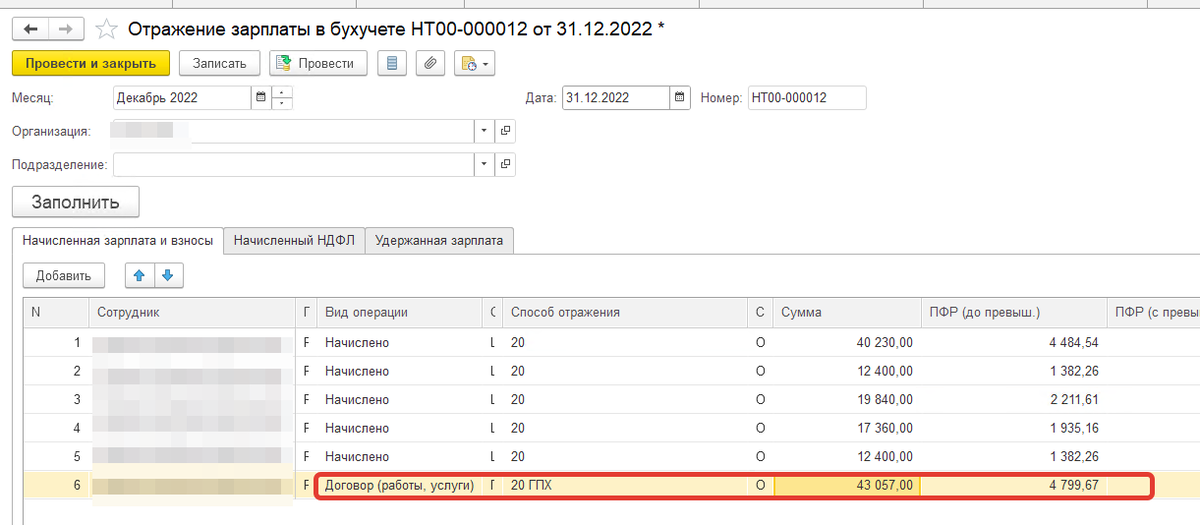

Нужно сформировать документ "Отражение зарплаты в бухучете" за месяц, и в нём сумма дохода и взносов по договору работы/услуги отражена отдельной строкой:

Если сотрудников с договором несколько, то общие итоги можно посмотреть в отчёте "Сведения для отражения зарплаты в бухучете", он находится в разделе "Зарплата" - "Отчеты по зарплате".

Как проверить распределение взносов?

Проблема у нас возникла в другом - а как нам проверить, что сумма взносов по договору ГПХ выделена правильно? Ведь у нас есть тариф МСП, при котором суммы начисления в месяц до МРОТ облагаются по ставке основного тарифа, а то, что превышает МРОТ - по льготной ставке. И еще нужно как-то распределить сумму по ГПХ между этими границами с учетом прочих начислений по трудовому договору...

Проверяем распределение взносов вручную

Поскольку клиент не предъявлял каких-либо жестких требований к точности расчётов, попробуем хотя бы оценить, насколько правильно посчитала программа. Учитываем, что превышения предела начисления в 2022-году не было, поэтому для основного тарифа используем ставку 22% ПФР.

Из картинки выше по отражению зарплаты в учёте видим, что общее начисление за месяц составляет 145 287, из них по договору работы/услуги 43 057 (29.64% от всего начисления).

МРОТ на начало 2022-года составлял 13 890, значит, на основной тариф по договору подряда идёт 13 890 * 29,64 / 100 = 4117, а 38 940 на льготный тариф МСП по ставке 10%.

Считаем сумму взносов по договору подряда:

1. по основному тарифу: 4 117 * 22% = 905,74

2. по тарифу МСП: 38940 * 10% = 3894

3. итого = 4799,74

4. сравниваем с суммой в отражении учета: 4799,67

Отклонение совсем небольшое, 7 копеек, и возникает оно (видимо) из-за различного округления в нашем ручном расчёте и в программе ЗУП 3.1.

Проверяем расчет взносов в ПФР с помощью типового отчета "Проверка расчета взносов"

Открываем раздел "Налоги и взносы" - "Отчеты по налогам и взносам" - "Проверка расчёта взносов", и формируем отчёт за декабрь 2022 года. В таком виде, конечно же, он не годится - мы не видим разбивки по видам дохода.

Чтобы привести отчет к нужному нам виду, нажимаем кнопку "Настройки", находим переключатель "Вид", и выбираем "расширенный" режим.

Затем в разделе "ПФР" находим строку "Сотрудник, месяц" и на ней дажды щелкаем мышкой, чтобы войти в окно настройки группировки.

В настройках группировки добавляем "Начисление" и завершаем редактирование группировки, а затем жмем кнопку "Закрыть и сформировать".

В результате видим тот же отчет, но с разбивкой по видам начислений и по видам тарифа. Здесь уже наглядно - сколько договора работы/услуги упало на основной тариф, сколько на тариф для малых/средних предприятий.

Распределение отчётом "Контроль НДФЛ и взносов"

И конечно же, мы не можем удержаться от того, чтобы не порекомендовать наш отчёт по контролю НДФЛ и взносов. С его помощью задача клиента решается еще проще - нужно всего лишь сформировать отчёт по проверке взносов за 2022-й год.

В нём мы видим полную раскладку расчёта взносов за год, с распределением сумм начисления по видам тарифа и по месяцам.

Обратите внимание, что в этом расчёте суммы распределения совпадают с типовым расчётом до копейки: 905.61 по основному тарифу и 38904,06 по тарифу МСП.

Наш отчёт, в отличие от типового, предоставляет всю информацию, нужную для проверки расчёта взносов за год: это и ставки взносов, и распределение по видам тарифа и по месяцам, и распределение по видам дохода... Поэтому отчет такой подробный и на первый взгляд сложноват.

Итоги и выводы

Сегодня мы разобрались, как выделить сумму взносов по договору работы/услуги несколькими способами.

Один из них быстрый, и годится, если вы полностью доверяете расчёту программы. Второй немного сложнее, и позволяет проверить расчёт.

Традиционно приглашаем подписаться на наш канал, также приглашайте друзей и коллег, задавайте вопросы в комментариях.

Чтобы не пропустить анонсы новых статей в дзене, рекомендуем подписаться на телеграм-канал https://t.me/ndfl_6

По вопросам приобретения отчёта "Контроль НДФЛ и взносов" обращайтесь на электронную почту ndfl_6@magistr22.ru