Лукойл – одна из крупнейших российских вертикально интегрированных нефтегазовых компаний, занимающаяся разведкой, добычей, переработкой, транспортировкой и продажей нефти и газа. Компания имеет обширные активы по всему миру и является одним из лидеров в своей отрасли. В данной статье мы рассмотрим причины, по которым стоит инвестировать в акции этого гиганта.

За 2023 год Лукойл уже выплатил 438 рублей на 1 акцию. Согласно сайту Доходь, в декабре прогнозируется выплата в размере 347 рублей на 1 акцию.

НО, согласно мнению брокеров, изложенных на Смартлабе, существуют следующие прогнозы, которым есть основания доверять:

«Учитывая сильный баланс ЛУКОЙЛа, можно уверенно рассчитывать на одновременное проведение выкупа собственных акций у нерезидентов и выплату дивидендов за 2023 год», — полагает Дмитрий Баженов из «Кит Финанса». По его оценкам, на выкуп компания потратит ₽550 млрд, а дивиденды за год могут составить до ₽1000 на акцию. С учетом цены закрытия торгов в пятницу, 22 сентября, это даст доходность в 15,4%.

Сергей Кауфман из Финама ожидает, что общий размер дивидендов за год будет больше и составит ₽1158 на акцию. Это даст доходность в 17,8%.

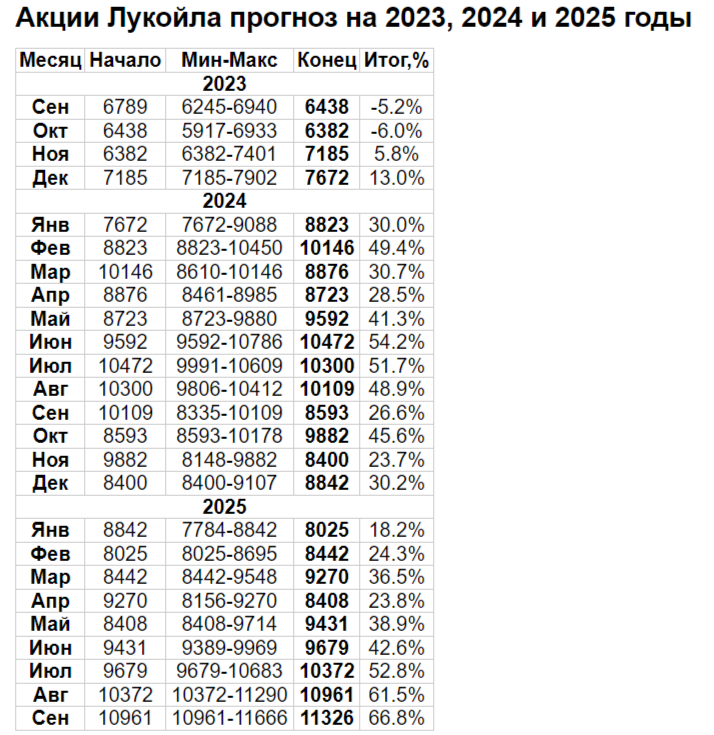

Что ждать от акций ЛУКОЙЛа:

«Финам»: целевая цена акций — 7631 рублей, потенциал роста — 17,5%;

«КИТ Финанс»: ожидает рост до 8000 рублей;

«Велес Капитал»: у акций есть потенциал роста к 7000 рублям (+7,77%)

Ряд компаний прогнозируют рост через 2 года в сентябре 2025 до 11326 руб за 1 акцию.

Напомню ключевые факторы почему я беру Лукойл:

Устойчивый рост и диверсификация бизнеса

Компания продолжает развиваться и увеличивать свои доходы. За последние несколько лет Лукойл успешно осуществил ряд крупных проектов, таких как строительство новых нефтеперерабатывающих заводов и расширение сети АЗС.

Лукойл в 2022 году выкупил контрольный пакет Enel Russia (теперь называется ПАО «ЭЛ5-Энерго»). Это одна из нескольких компаний в России, которая занимается возобновляемой энергией (ветряки). Соответственно проведя модернизацию мощностей, Лукойл будет получать от своей дочерней компании доход, который увеличит прибыль самого Лукойла.

взято из сети интернет с целью иллюстрации

Кроме того, в 2022 году Лукойл произвел выкуп ЕКА и Shell увеличив количество АЗС на территории РФ ориентировочно до 6 000 станций (часть стала Teboil). В бонус Лукойл приобрел принадлежащий Shell завод в Тверской области по производству ГСМ.

В связи с этим Лукойл стал одним из наиболее крупных игроков на рынке в РФ по изготовлению и продаже топлива. Разве доход не будет после этого расти? Даже если топливо подешевеет, они одним кофе и хот-догами на АЗС будут миллионы делать.

Высокая дивидендная доходность

Лукойл регулярно выплачивает дивиденды своим акционерам, и за последние годы дивидендная доходность компании составила около 5-6%. Это означает, что вы можете получать стабильный доход от своих инвестиций.

За 2022 год Лукойл выплатил около 1200 рублей на 1 акцию (без учета НДФЛ).

За 2023 год Лукойл уже выплатил 438 рублей на 1 акцию. Согласно сайту Доходь, в декабре прогнозируется выплата в размере 347 рублей на 1 акцию.

примерный график дивидендов, взято из сети интернет с целью иллюстрации

Дивидендная доходность в районе 10-12%, акция входит в состав голубых фишек и вместе со Сбером тянет весь фондовый рынок на себе.

Подробнее про Лукойл я писал тут

Желаю Всем успехов в инвестициях и обретения финансовой свободы! Подписывайтесь, ставьте лайк и узнавайте новое

Данный пост не является инвестиционной рекомендацией, а личной позицией автора.