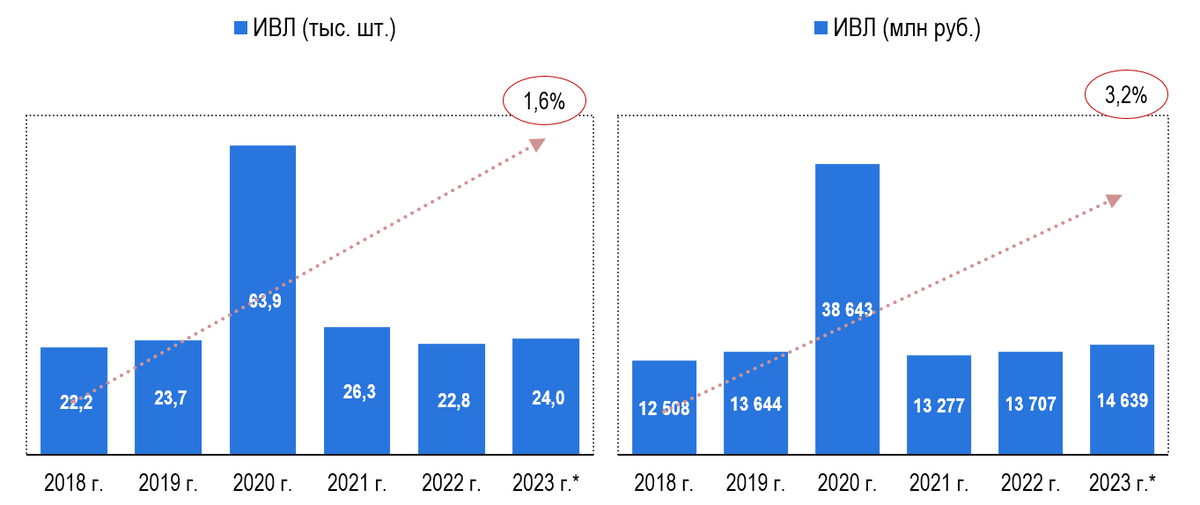

Рынок аппаратов ИВЛ в России ежегодно растет на 1,6% в натуральном выражении и на 3,2% в стоимостном выражении и составит по итогам 2023 года 24 тыс. штук оборудования общей стоимостью в 14,6 млрд рублей, - следует из исследования рынка, проведенного Центром экономики рынков.

Аппараты искусственной вентиляции легких применяются в реанимационных отделениях и палатах интенсивной терапии при лечении тяжелых осложнений различных болезней, в том числе коронавирусной инфекции. В 2020 г. в связи с COVID-19 наблюдалось почти трехкратное увеличение объемов рынка данного оборудования по сравнению с предыдущими годами. Обеспеченность аппаратами ИВЛ в России к началу пандемии была низкой, что вызвало существенный рост рынка в 2020 году. При этом динамика объемов ИВЛ была выявлена как в сегментах стационарных аппаратов, так и в сегментах портативных, необходимых для оснащения служб скорой помощи, и ручных ИВЛ.В 2022 году объем рынка аппаратов искусственной вентиляции легких составил 22,85 тыс. штук, что в денежном выражении эквивалентно 13,7 млрд рублей.

По прогнозам, базирующимся на показателях рынка за первые 5 месяцев 2023 года, в 2023 году объем российского рынка ИВЛ увеличится на 5% в количественном выражении и на 6,8% в денежном выражении и составит по итогам 2023 года 24 тыс. штук оборудования общей стоимостью в 14,6 млрд рублей.

Всего за период с 2018 по 2023 годы объем рынка аппаратов ИВЛ увеличился на 8% в количественном выражении и на 17% в стоимостном выражении. По нашим оценкам, среднегодовая динамика (CARG 2018-2023) составит 1,6% в натуральном выражении и 3,2% в стоимостном выражении.

Средние отгрузочные цены на аппараты ИВЛ существенно увеличились в 2022 году, что было связано со сложностями в импорте и перестраиванием логистических цепочек. При этом годом ранее наоборот наблюдалось существенное снижение средних цен на ИВЛ, что было вызвано в первую очередь активизацией отечественных производителей, существенно увеличивших объемы выпуска продукции во время пандемии.

В структуре российского рынка ИВЛ ключевую позицию занимают стационарные аппараты. На чью долю приходится 59,8% от общего количества оборудования на рынке, что в абсолютном выражении составляет 13,7 тыс. штук. Как видно из графика ниже, в стоимостном объеме рынка доля стационарных аппаратов еще выше и составляет 97% (13,3 млрд рублей). Более трети рынка ИВЛ в количественном выражении занимают одноразовые ручные аппараты – их число в 2022 году составило 7,9 тыс. штук, но из-за относительно невысокой стоимости такого оборудования доля ручных аппаратов ИВЛ в денежной структуре рынка невысокая – всего 0,1% или 15,5 млн рублей. Наибольшая динамика как количества, так и стоимости оборудования наблюдается в сегменте портативных аппаратов ИВЛ.

Импортозависимость российского рынка ИВЛ ниже, чем в сегменте дыхательных контуров – в первую очередь за счет более развитого производства аппаратов на таких известных российских предприятиях, как Уральский приборостроительный завод, ТРИТОН-ЭЛЕКТРОНИКС, Уральский оптико-механический завод, ТМТ.В 2022 г. доля импортных аппаратов ИВЛ составляла 66,5% от стоимости всего рынка. При этом с 2018 года доля импорта в стоимостной структуре рынка сократилась на 3,5 процентных пунктов, а во время пандемии поставки на рынок отечественных аппаратов достигали 45% стоимости рынка. Больше всего ИВЛ (в стоимостном выражении) в 2022 году импортировали в Россию HAMILTON, DRAEGERWERK AG & CO. KGAA и MINDRAY. В десятку лидеров рынка ИВЛ входят отечественные УРАЛЬСКИЙ ПРИБОРОСТРОИТЕЛЬНЫЙ ЗАВОД и ТРИТОН-ЭЛЕКТРОНИКС.

Доля экспорта аппаратов ИВЛ из России в другие страны составляет около 3,7% стоимости рынка (в общем объеме рынка не учитывается) – в 2022 году она составляла всего 404 млн рублей.В страновой структуре рынка ИВЛ в разрезе стран-производителей лидирует Россия, на чью долю в 2022 году приходилось 33,5% стоимости всех аппаратов ИВЛ в России. Среди других стран наибольший объем ИВЛ (в стоимостном выражении) ввозился в Россию из Швейцарии (31% рынка). Абсолютным лидером рынка с долей 31% была импортная техника швейцарской компании Hamilton. Среди других стран-лидеров, чьи аппараты ввозились в 2022 году, также стоит отметить Германию, на чью долю приходится 12,4% стоимостного объема российского рынка ИВЛ.В сравнении с 2021 годом существенно нарастили свое присутствие на российском рынке китайские производители. Если в 2021 году доля ИВЛ китайского производства составляла всего 2,6% стоимости рынка, то в 2022 году уже 7,7%.

Подробнее: Центр экономики рынков