Если верить статистики то накопления есть у 1/3 россиян. Хм интересная статистика. Тоесть каждый третий из вашего окружения должен иметь какую-то заначку и если верить статистики её размер должен быть в районе 100 тыс руб.

Скажу вам честно, моё окружение не отвечает статистическим данным) накопления есть только у 2 из 5 человек и у одного (это я) они меньше 100 тыс.

Но с учётом того что мне пришло осознание, что пахать как раньше я просто физически больше не могу и морально не хочу я очень озабочена вопросом формирования "подушки безопасности".

И я её решила, что она должна быть сборной.

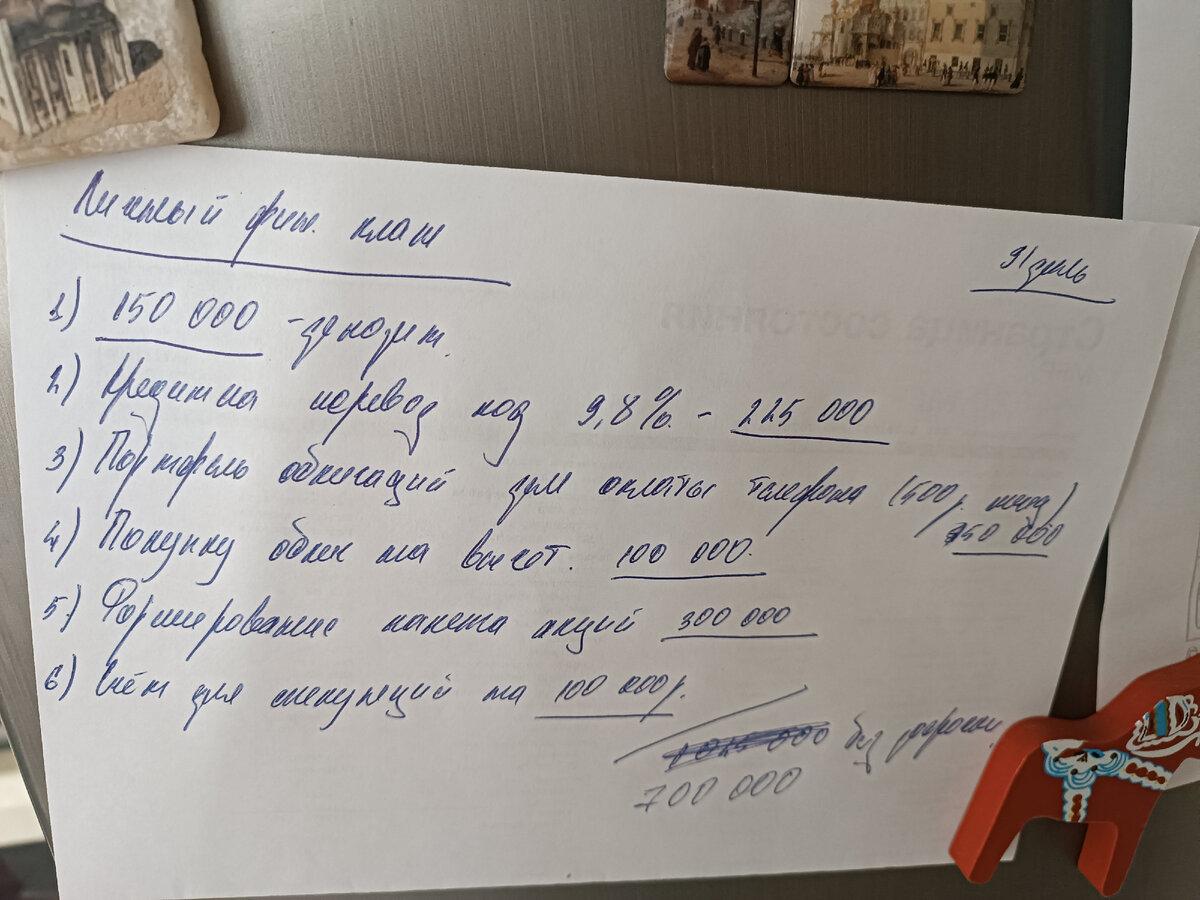

Части мой подушки безопасности:

1. Деньги на счёте

Путём не хитрых вычислений я поняла, что для увольнения, сокращения, иных бед мне нужен запас денег для погашения обязательств по кредитам в течение 2х месяцев.

Да я знаю что умные финансовые эксперты советуют иметь заначку на полгода. Но давайте вернёмся в реальность. Накопления есть только у 2х из 5 моих друзей, а кредиты у 4 из 5. И если у человека с кредитом будет лежать сумма для закрытия аж 6 месяцев, ну логично закрыть хотя бы часть кредита и снизить свою нагрузку. Но это без учёта выросших ставок на депозит.

Поэтому лично для себя я определила, что мне нужно 150 тыс на депозите. Ставка по депозиту всё ещё ниже чем ставка по моим кредитам, поэтому копить там большую сумму смысла нет.

Сейчас у меня отложено 35 тыс из необходимых 150 тыс. Не много но хоть что-то.

2. Портфель облигаций

Я наверно чуть позже расскажу про свое отношение к фондовому рынку и свой опыт торговли на нём.

Сейчас просто скажу, что решила, что лично мне нужен гарантированный ежемесячный доход покрывающий мои расходы на мобильную связь.

Это минимум. От которого я не смогу отказаться даже если уволюсь или заболею.

Обеспечивать это я решила формированием портфеля из облигаций.

И так мне нужно, чтоб ежемесячно сумма моего купонного дохода была не менее 500 руб. Копейки не так ли?

Но по первоночальным расчётам мне на это нужно было 150 тыс руб. Сейчас я переработала структуру портфеля и для выхода на доход в 500 руб. ежемесячно мне нужно по текущим ценам на рынке, мне нужно всего 50 тыс. руб. Сейчас там всего 5 тыс. руб. Но именно этот счёт я увеличиваю за счёт челендж "52 недели богатства" который расписывала в статье про экономию

На этом именно про подушку безопасности всё.

Но мои финансовые цели на короткий срок, связанные с накоплениями выглядят так.

Выше я расписала про пункты 1 и 3, как видите третий даже скорректирован)

Коротко про остальное:

Пункт 2. Один из моих долгов это долг по кредитке Сбера в размере 225 тыс. руб. Я нашла опцию его уменьшить сильно не напрягаясь. У кредиток Сбера есть 2 категории процент по которых 9.8% и это покупки в сбермаркете и медицина. Сейчас у меня по кредитке 17,8% годовых. И остаток средств в районе 15 тыс. Так вот я планирую платить обязательный платёж, не больше, с него и так идёт погашение, а психолога оплачивать с кредитки и пополнять кредитку тут же на сумму потраченного. Ну и таким же образом пользовать СберМаркет, по моим расчётам, при полном переводе долга под 9,8 я сэкономлю 1,5 тыс. руб. в месяц на процентах.

Пункты 4-5. Тут всё сложнее. Через 10 дней я пойму работает ли моя схема с налоговым вычетом и если работает, то до конца года надо кинуть на счёт максимально возможную сумму в пределах 390 тыс. (10 тыс. уже внесла).

И с вложенной суммы я получу налоговый вычет в 13 процентов. Если ситуация на работе наладиться, то к новому году деньги с депозита переведу на ИИС.

Пункт 6. А это просто для попыток обыграть рынок и получить сверхприбыль.

Ребят. Много текста было для того чтоб ещё раз напомнить, что у вас должна быть заначка, что бы хотя бы месяц закрывать свои обязательные платежи.