К сожалению в России сложилась такая практика, что ни финансовой, ни половой, ни правовой грамотности у нас не обучают в школе. Выйдя во взрослую жизнь, человек довольно часто лишен базовых навыков в распоряжении своими деньгами. И к чему это приводит? В лучшем случае к банкротству, а в худшем..

В данной статье я хочу рассказать о паре методов и советов, которые помогли мне наладить распоряжение денежными средствами и начать накапливать капитал:

1. Использовать возможности дебетовых карт

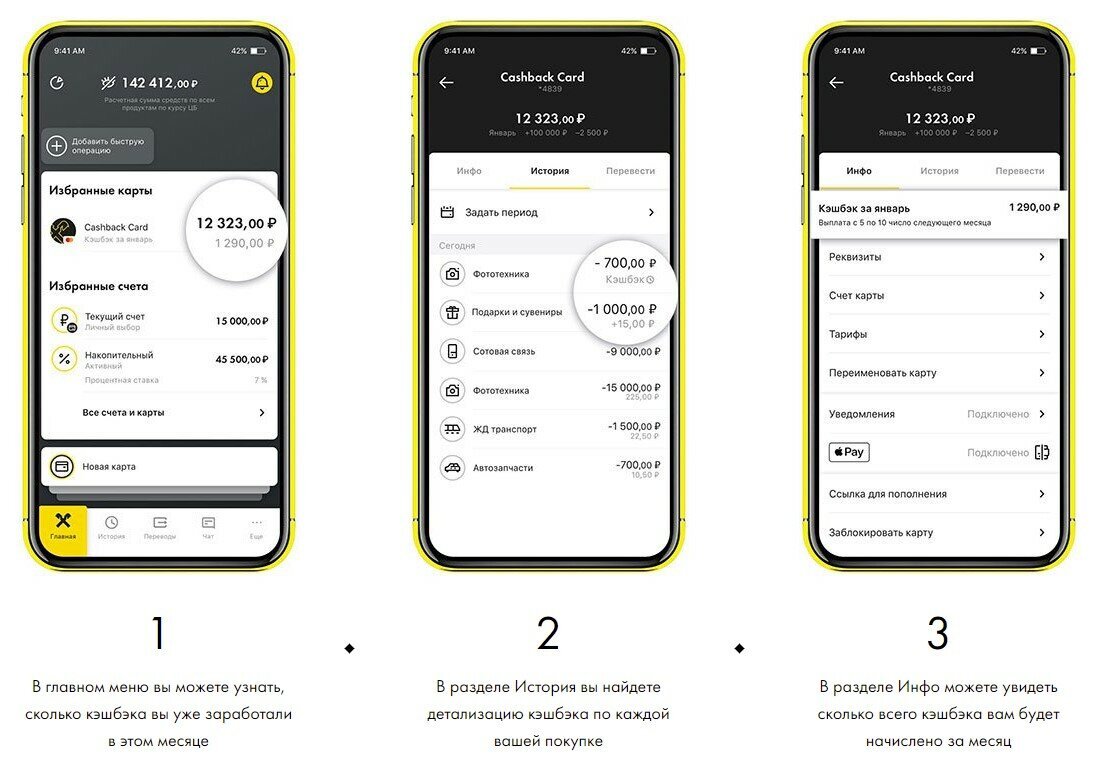

Да да, использовать возможности именно дебетовых карт. Не кредитных, а обычных, которыми Вы платите каждый день. Некоторые банки дают возможность получения кэшбэк за совершенные операции, которые возвращаются реальными деньгами обратно на вашу карту. Такие банки как я знаю - Райффайзен (точно, так как сам использую и там кэшбэк от 1 до 1.5% на все операции), Тинькофф и Альфа.

Пример: за август 2023 года, нам с супругой пришел кэшбэк в размере 4 т.р. Данной суммы хватило для оплаты коммуналки за квартиру где мы живем. Экономия? Да. 4 тысячи можно уже смело направлять в другое дело.

2. Кредиты

Про это написано много в интернете, но буду краток. Если есть возможность - не берите их. Не думайте, что можете нагреть банк, там работают специально обученные люди, которые все уже сделали, чтобы при подписании договора обмануты были Вы.

Неуплата по кредиту может привести к долгам, взысканию с процентами и неустойками с Вас денег или даже к банкротству.

Поэтому, если есть возможность, начните закрывать потихоньку кредиты. Есть отличная фраза "вода камень точит". Так и кредитные платежи, они вытягивают деньги из Вас.

3. Ненужные вещи

У каждого дома есть вещи, которые Вам не нужны. НО, они не нужны Вам, а кто-то может купить и заплатить Вам за это деньги. Разгребите вещи дома, посмотрите, что можно продать и выставите на Авито. Вдруг выстрелит.

Пример: у меня был игровой ноутбук. В принципе мне он не нужен, лежал в шкафу. Буквально неделю назад я выставил его на авито и через 2 дня продал за 60 т.р. Данные деньги пошли уже на реально необходимые вещи.

4. Откладывать часть зарплаты

Возьмите себе за правило откладывать часть зарплаты, например 10% от каждого поступления денег например на инвестиционный счет или депозит в банке. Каждое пополнение будет наполнять Вашу подушку безопасности, которая может Вам понадобиться в самый неподходящий момент.

Пример: Ваша зарплата 50 т.р. Каждый месяц откладывая по 5 т.р. за год вы получите 60 т.р. , целая получка, которую можно пустить на что-то стоящее. А если вы положите их под проценты в банке, то денег будет еще больше.

5. Инвестируйте

Как бы банально не звучало, банковские депозиты проигрывают инфляции. Хорошим способом защиты Ваших денежных средств может являться инвестирование в акции или облигации.

Инвестирование не подразумевает получение сразу большего количества денег, Вам об этом только инфоцыгане в уши будут лить воду. Инвестирование это как садоводство, чтобы деревья выросли и дали урожай за ними надо ухаживать.

Акции - это реальные доли бизнеса в компаниях, которые могут расти в цене и по которым компания может выплачивать вам часть из своей прибыли в виде дивидендов, а Облигации - это долговые бумаги - когда компании берут деньги в долг и обязуются регулярно платить вам % и погасить долг к определённой дате.

У каждого могут быть свои дополнительные лайфхаки по формированию финансовой грамотности. Я рассказал про свои и надеюсь они Вам помогут!

Подписывайтесь, ставьте лайк и развивайте свою финансовую грамотность!