Приятно было вчера получить обратную связь о моей идее ежедневно переводить в копилку на отдых в 2024 году по 100 ₽ за каждого члена семьи. Нас четверо, поэтому отправляем по 400 ₽, и делать так намерены в течение 260 дней.

Цель — к 24.05.24 создать сумму 104 000 ₽.

Как всегда, приятно было выслушать мнение постоянных читателей канала. В очередной раз убеждаюсь, что они у меня самые лучшие: никаких упрёков, только поддержка начинаний, хоть и написали честно — им такой формат накоплений не подходит.

Соглашусь, ежедневно переводить по 400 ₽ — это рутина. Намного проще было бы просто разделить желаемую сумму на количество месяцев или недель, и пополнять копилку 1-4 раза в месяц. Но мне такой формат не всегда подходит. И вот почему.

Итоговая сумма за месяц получается внушительная. Отдать всю её с зарплаты или аванса нашей семье будет финансово и психологически тяжело.

Если откровенно, буду думать примерно так: «Только получила деньги, и сразу их у меня нет».

Также велик риск потери устойчивости бюджета. Отдала, условно из аванса в 26100 ₽ сразу 14 000 ₽, а потом думаю: «Как на оставшиеся 12 100 ₽ и услуги ЖКХ оплатить (я это делаю с аванса), и питаться 14 дней до з/п, и до работы добираться?»

В итоге — денег до расчёта не хватает на обязательные расходы (а это я только их выше перечислила), приходится лезть в копилку. Читайте как: погружаться в мысли, что ничего у меня не получается, какой-то я не такой, денег не хватает и т. д.

Мне попадать на такой психологический крючок не хочется. Поняла это ещё когда выплачивала досрочно ипотеку, а потом и потребительский кредит. Тот самый, процесс избавления от которого записывала на видео.

Постоянные читатели знают, тогда я чуть ли не каждый день переводила в досрочку небольшие суммы. Буквально также как сейчас... по одной-несколько сотен в день.

Тогда я повторяла как мантру, что благодаря таким маленьким шажкам и планомерным рутинным регулярным действиям неминуем результат! И мы его достигли!

Мы погасили досрочно кредит на 5 лет всего за 10 месяцев и сэкономили на переплате более о 90 000 ₽. Это ли не чудо!

Тогда мне, честно признаюсь, тоже было психологически сложно сразу отдавать из кошелька на досрочное погашение кредита крупную сумму. Причины те же: опрокинется бюджет = буду чувствовать себя неудачницей.

А я за психологический комфорт. Да, мне действительно легко именно психологически лишать себя чего-то на символическую сумму. Подумаешь, не купила еды в столовой, а поела ту же самую гречку с котлеткой и салатик, которые взяла из дома.

Зато на один маленький шаг стала ближе к цели. К тому же моему мозгу кажется, что деньги-то мы потратили. На балансе же цифра стала меньше. И это лично меня уберегает от импульсивных трат: «Сегодня же мы уже купили наш будущий отдых на море, Оля!»

Вообще мне кажется, что ежедневное перечисление денег с одного счета на другой у меня уже вошло в привычку. Просто раньше это был счёт для погашения кредита, сейчас — копилка.

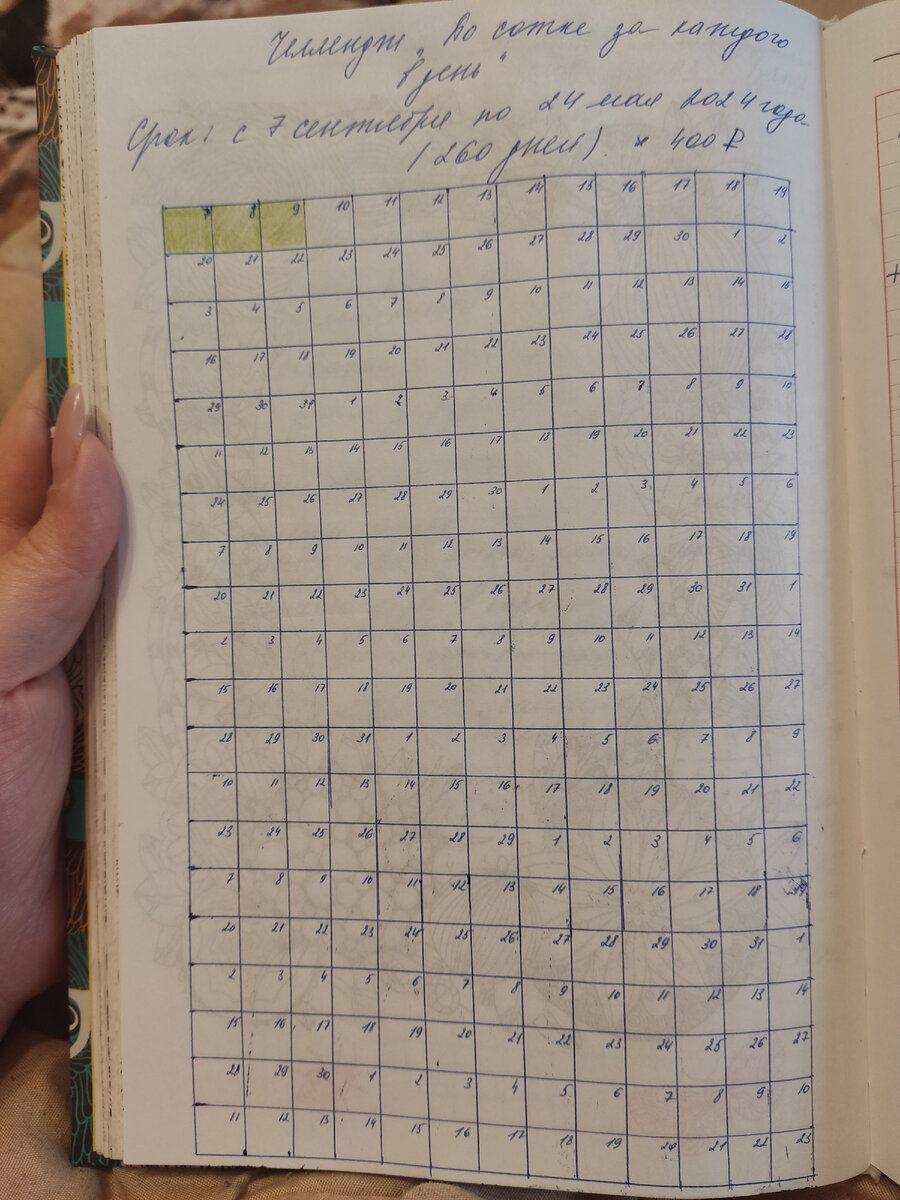

Также очень дорога сердцу моя табличка. Выше, думаю вы её видели, но повторю ссылку ⤵️

Мне так нравилось закрашивать уже прошедшие и досрочно сокращённые платежи! И это как будто тоже вошло в привычку, так как первым делом, когда решила устроить марафон «По сотке за каждого ежедневно», нарисовала табличку и отметила первый перевод цветом.

Потом тоже распечатаю её на принтере, чтобы также висела на холодильнике, как моя кредитная.

Конечно, мне неведомо, получится ли у нас на этот раз довести челлендж до конца или нет. Но буду очень стараться!

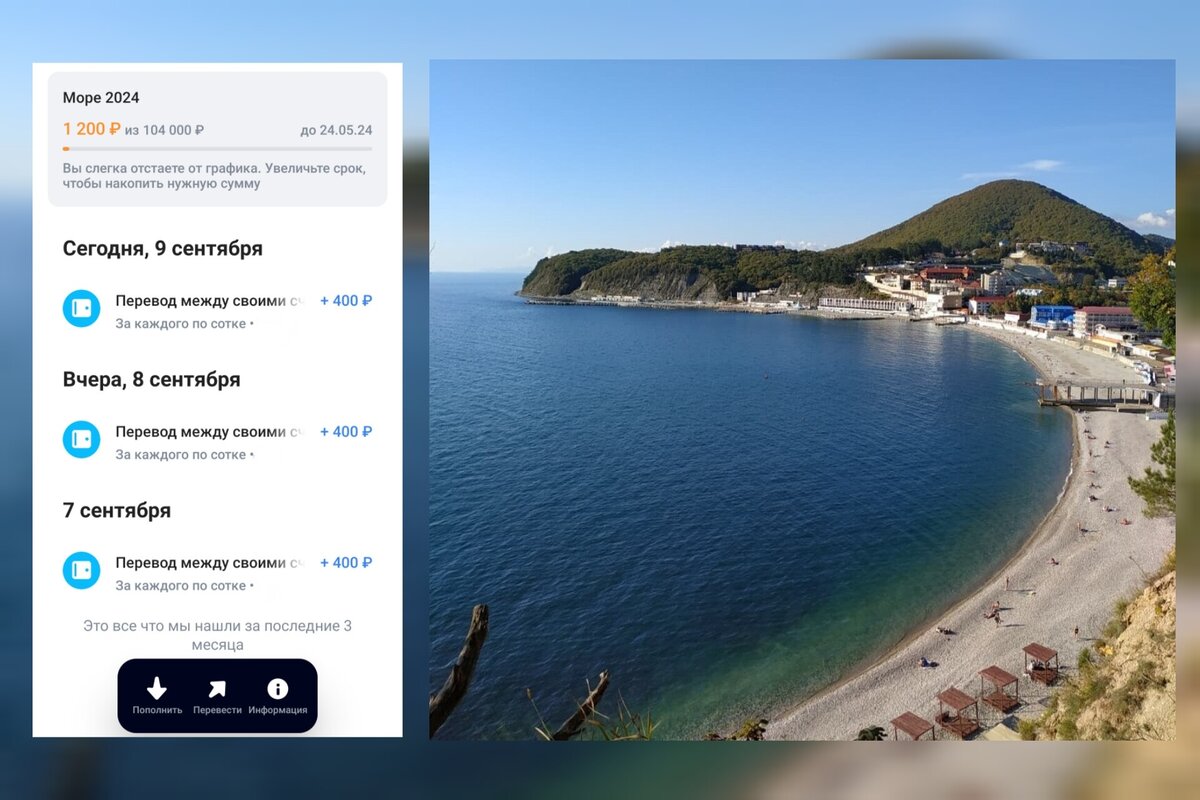

Сегодня — третий день. В копилке уже 1200 ₽. Банк пишет, что слегка отстаю от графика, и мне следовало бы увеличить срок, чтобы накопить нужную сумму. Но нет!

Оставляю за собой право двигаться по дороге жизни к целям в своём темпе.

Вот такая математика жизни!

❓А какие мысли возникают у вас от пополнения копилки малыми суммами?