ИП нанимает сотрудников. Нужно ли ему дополнительно становиться на учет в СФР?

Нет, при заключении трудового договора предпринимателю не нужно дополнительно регистрироваться в фонде — регистрация пройдет в без заявительном порядке. С 2023 года порядок регистрации ИП-работодателей упрощен: отменили представление обязательного заявления, на подачу которого закон отводил 30 календарных дней.

СФР зарегистрирует таких предпринимателей по их месту жительства в течение трех рабочих дней со дня, когда фонд получил сведения об оформлении трудовых отношений с первым из принимаемых ИП работников, и на основании сведений в ЕГРИП, которые представляет налоговая.

Не позднее рабочего дня, следующего за днем издания приказа об оформлении трудового договора, предпринимателю нужно представить в СФР «Сведения о трудовой (иной) деятельности» — это подраздел 1.1 раздела 1 формы ЕФС-1, аналог СЗВ-ТД. Так фонд узнает, что ИП стал работодателем.

У ИП в 2023 году нет наемных сотрудников. Нужно ли сдавать ЕФС-1?

Форму ЕФС-1 сдают только работодатели (информация на сайте СФР, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ), поэтому если у ИП нет работников с начала 2023 года, то отчет по форме ЕФС-1 сдавать не надо.

ООО реорганизуется путем присоединения. Какие подразделы ЕФС-1 ему нужно представить в СФР?

При реорганизации предприятия трудовые отношения с работниками продолжаются. В этом случае речь может идти о двух ситуациях:

- Работник переводится на новую должность — и ее наименование отличается от указанного в трудовой книжке — или изменяется наименование отдела.

- Работник остается в прежней должности.

В обоих случаях на каждого сотрудника необходимо представить подраздел 1.1 формы ЕФС-1. Сделать это нужно не позднее 25-го числа месяца, следующего за месяцем кадрового события.

В первом случае в графе 3 «Сведения о приеме» указываются коды двух кадровых мероприятий из п. 4.4 Постановления Правления ПФ РФ от 31.10.2022 № 245П (далее — Постановление) — ПЕРЕИМЕНОВАНИЕ и ПЕРЕВОД.

Во втором случае нужно указать только код ПЕРЕИМЕНОВАНИЕ. При этом в графе 5 указывается, с какого числа старое наименование изменено на новое.

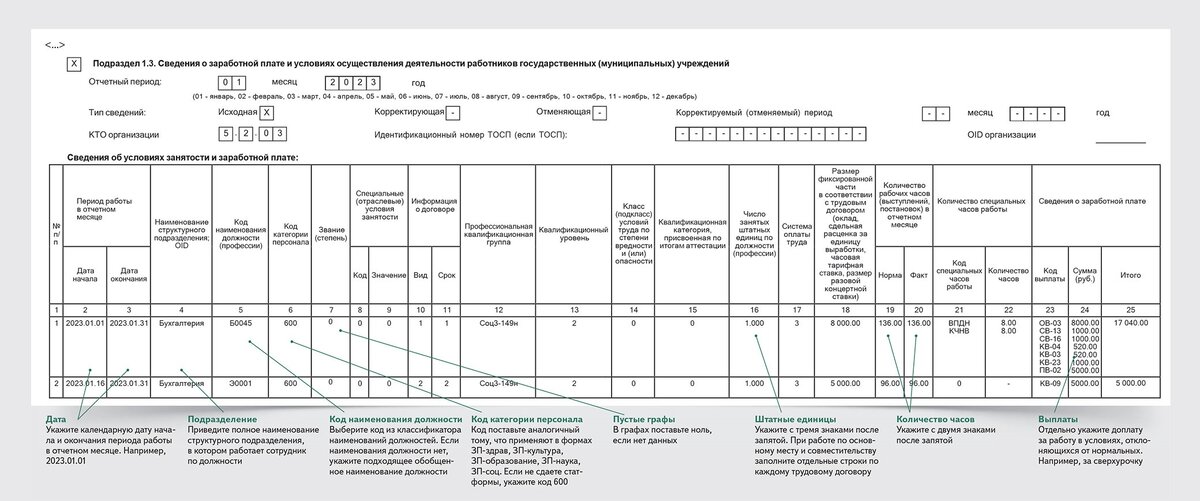

В составе формы ЕФС-1 нужно представлять квартальный отчет с разделом 2 (аналог 4-ФСС). У организации в выписке ЕГРН основной ОКВЭД 41. За 2022 год она подтвердила ОКВЭД с кодом 32. С каким кодом нужно представлять раздел 2?

На титульном листе отчета в поле «Код по ОКВЭД» нужно указывать код основного вида экономической деятельности страхователя. Его определяют в соответствии с Постановлением Правительства РФ от 01.12.2005 № 713 и Приказом Минздравсоцразвития РФ от 31.01.2006 № 55 по состоянию на соответствующую дату сдачи отчетности (п. 2.8 Порядка заполнения формы, утв. Постановлением, далее — Порядок заполнения формы). Это именно тот код вида деятельности, который организация подтверждает ежегодно в СФР до 15 апреля. Код ОКВЭД, внесенный в ЕГРЮЛ в качестве кода основного вида деятельности, указывают только вновь созданные организации.

В раздел 2 отчета по форме ЕФС-1 следует вносить сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Код по ОКВЭД нужно указать в подразделе 2.1.1 отчета.

Подробных указаний как заполнять поля ОКВЭД в Порядке заполнения формы нет, но указано, что это должен быть основной ОКВЭД страхователя. Таким образом, можно сделать вывод, что это именно подтвержденный в установленном порядке ОКВЭД, а не тот, который внесен в качестве основного в ЕГРЮЛ. И на титульном листе, и в подразделах формы ЕФС-1 нужно указывать одинаковый ОКВЭД.

Нужно ли сдавать сведения о трудовой деятельности, если у организации есть три сотрудника, работающие по договорам ГПХ, которые заключили в 2022 году?

С 1 января 2023 года при заключении и расторжении договора ГПХ необходимо представлять сведения в составе подраздела 1.1 раздела 1 формы ЕФС-1 «Сведения о трудовой (иной) деятельности». Сдать подраздел 1.1 нужно не позднее рабочего дня, следующего за днем заключения или прекращения договора ГПХ.

Если договор ГПХ заключен в 2022 году и будет прекращен в 2023, сведения о заключении подавать не нужно. Впервые следует отчитаться при прекращении такого договора в 2023 году.

Нужно ли сдавать сведения о трудовой деятельности по договору с самозанятым?

Подраздел 1.1. раздела 1 формы ЕФС-1 заполняют и сдают организации, которые заключили с исполнителями договоры ГПХ на выполнение работ или оказание услуг, c вознаграждений по которым начисляют страховые взносы (пп. 5 п. 2 ст. 11 федерального закона от 01.04.1996 № 27-ФЗ, п. 1.5 Порядка заполнения формы).

Организация не уплачивает страховые взносы на самозанятых, поскольку они делают это самостоятельно. Таким образом, при заключении и расторжении договора на выполнение работ и оказание услуг с самозанятым подраздел 1.1 подавать не нужно.

При увольнении сотрудника работодатель должен выдать выписку из ЕФС-1, а именно подраздел 1.2 «Сведения о страховом стаже» за текущий год, но его представляют на следующий год. Как быть, если сотрудник увольняется до представления отчетности?

Подраздел 1.2 состоит из полей и таблицы формы СЗВ-СТАЖ. Представлять сведения нужно не по всем работникам, а только по тем, у кого в отчетном периоде были особенности, которые влияют на стаж — например, работа, которая дает право на досрочное назначение страховой пенсии, либо сотрудники находились в отпуске по уходу за ребенком в возрасте от полутора до трех лет, в отпуске без сохранения зарплаты и пр. (п. 1.6 Порядка заполнения формы).

Соответственно, если такие периоды у работника были, то их необходимо отразить в подразделе 1.2. Этот подраздел необходимо представить в СФР по окончании календарного года. Крайний срок — 25-е число месяца, следующего за отчетным периодом.

Таким образом, если сотрудника увольняют в 2023 году до сдачи по нему отчетности — выписку для него работодатель заполняет самостоятельно, если были периоды, которые необходимо внести.