С 2023 года начал работу новый социальный фонд, который заменил ПФР и Соцстрах. В связи с этим изменились сроки и правила уплаты страховых взносов. Расскажем, как теперь должны платить страховые взносы ИП, можно ли уменьшить налог на сумму уплаченных взносов и в каких случаях не платят страховые взносы за себя.

Взносы ИП за себя в 2023 году

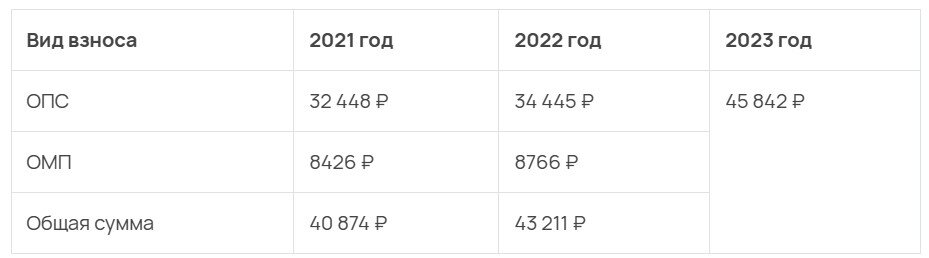

С 1 января 2023 года страховые взносы больше не делятся по направлениям, как раньше — на обязательное медицинское страхование и обязательное пенсионное страхование. Теперь взносы складываются из двух частей: обязательной (фиксированной) и дополнительной. Поэтому страхователи перечисляют страховые взносы единым платежом — в новом фонде распределят сумму по направлениям самостоятельно. Размер взносов в 2023 году составляет 45 842 рубля.

При доходах свыше 300 000 рублей придётся уплачивать 1% от этой суммы. Эти отчисления будут дополнительными к основной фиксированной сумме, но засчитывать их будут на пенсионное страхование. Максимальная сумма взносов, которую ИП должен перечислить с дохода свыше 300 000 рублей, составляет 257 061 рубль, а с учётом фиксированных взносов — 302 903 рубля.

Как изменялись размеры фиксированных взносов в периоды с 2021 по 2023 год, показано в таблице:

Сроки уплаты взносов не изменились:

- не позднее 31 декабря — для взносов на пенсионное и медицинское страхование;

- не позднее 1 июля следующего года — для взносов на пенсионное страхование с дохода свыше 300 000 рублей.

В связи с изменениями в структуре социального страхования в разделы НК РФ были внесены технические правки, посвящённые УСН и ПСН. В соответствии с ними ИП без работников на УСН «Доходы», как и прежде, смогут уменьшать сумму налога (авансового платежа) на уплаченные за себя взносы, а ИП на ПСН смогут уменьшать сумму налога на уплаченные за себя взносы (п. 6, 7 ст. 2 Закона от 14 июля 2022 года № 239-ФЗ).

Правила расчёта суммы фиксированных взносов ИП за себя в 2023 году

Для ИП с доходом менее 300 000 рублей установлена фиксированная сумма — 45 842 рубля.

Рассчитать дополнительный взнос на ОПС по тарифу 1 процент с дохода свыше 300 000 рублей можно по формуле:

Взнос на ОПС по тарифу 1% = (Доход ИП за год – 300 000 рублей) х 1%

Если ИП отработал неполный месяц, то размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считается с даты регистрации в качестве ИП. Если гражданин «закрывает» ИП, количество календарных дней считают по день включительно, когда зарегистрировано прекращение предпринимательской деятельности. Алгоритм расчёта следующий:

Если ИП отработал неполный месяц, то размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считается с даты регистрации в качестве ИП. Если гражданин «закрывает» ИП, количество календарных дней считают по день включительно, когда зарегистрировано прекращение предпринимательской деятельности. Алгоритм расчёта следующий:

1. Рассчитать взносы за все полные месяцы:

Взнос за полные месяцы = Годовой взнос : 12 месяцев × Количество полных месяцев, в течение которых гражданин был ИП

2. Вычислить взносы за неполный месяц:

Взнос за неполный месяц = Годовой взнос : 12 месяцев : Количество календарных дней в месяце, в котором ИП зарегистрировался (закрыл ИП) × Количество календарных дней работы в месяце, в котором ИП зарегистрировался (закрыл ИП)

3. Сложить взносы за все полные месяцы и за неполный месяц:

Взнос за неполный расчётный период = Взнос за полные месяцы + Взнос за неполный месяц

Пенсионные взносы с дохода свыше 300 000 рублей от количества отработанного времени не зависят.

Пример: ИП Иванов открыл бизнес 1 февраля 2023 года и, заработав 234 000 рублей, закрыл ИП 9 августа 2023 года. Рассчитаем сумму фиксированного взноса:

Количество полных месяцев работы = 6

Взнос за полные месяцы = 45 842 рубля : 12 месяцев × 6 месяцев = 22 921 рубль

Взнос за неполный месяц (август) = 45 842 рубля : 12 месяцев : 31 день × 9 дней = 1227.13 рублей

Общий размер фиксированного взноса = 22 921 рубль + 1227.13 рублей = 24 148.13 рубля

Как определяется доход для расчёта 1% при доходе свыше 300 тысяч рублей

При рассмотрении вопроса о взносах для индивидуальных предпринимателей в России важно понимать, как определяется доход ИП при превышении годового лимита в 300 тысяч рублей для расчёта дополнительного страхового взноса в размере 1% от суммы дохода.

Общая система налогообложения (ОСНО)

При применении ОСНО доходом является прибыль, которая облагается налогом на доходы физических лиц. Сумма налога может быть уменьшена на общую сумму уплаченных взносов. Правила расчёта определены ст. 210 и п. 9 ст. 430 Налогового кодекса РФ.

Единый сельскохозяйственный налог (ЕСХН)

Для индивидуальных предпринимателей, применяющих ЕСХН, доход определяется согласно ст. 346.5 Налогового кодекса РФ. Это величина дохода, облагаемая сельскохозяйственным налогом. Фактические расходы не учитываются.

Патентная система налогообложения (ПСН)

ИП на патенте рассчитывает потенциальный доход согласно ст. 346.47 и 346.51 НК РФ. При этом реальный доход не влияет на сумму фиксированных платежей. Если срок действия патента короче года, для определения дохода для пенсионных взносов применяется корректировка.

Упрощённая система налогообложения (УСН)

На упрощёнке ИП определяет доход, который облагается единым налогом. Детали расчёта зависят от ставки налога (6% или 15%) и указаны в разделах 2.1.1 и 2.2 декларации соответственно. Гражданско-правовые доходы могут не учитываться, согласно письму Минфина от 15 апреля 2019 года № 03-15-05/26495.

Какие КБК указывать при выплате фиксированных взносов

При выплате фиксированных взносов в качестве страховых взносов по статусу индивидуального предпринимателя (ИП) или самозанятого в Российской Федерации, важно правильно указывать коды бюджетной классификации (КБК) для определения целевого назначения платежей. В разных случаях и налоговых обязательствах могут использоваться разные КБК.

Если вы осуществляете налоговые платежи в 2023 году и выбираете традиционный способ, используйте следующие КБК:

- Фиксированные взносы: 182 1 02 02000 01 1000 160

- Взносы с дохода свыше 300 тысяч рублей за 2023 год: 182 1 02 03000 01 1000 160

- Взносы с дохода свыше 300 тысяч рублей за 2022 год: 182 1 02 14010 06 1005 160

Если вы используете единый налоговый платёж, укажите код 182 0 10 61201 01 0000 510

Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребёнком до 1,5 лет, инвалидом I группы, ребёнком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно подтвердить, что у ИП не было доходов.

Вычет суммы выплаченных взносов из налога

Ранее при уплате страховых взносов предприниматели на УСН «Доходы» или патенте имели возможность уменьшать налог на сумму уплаченных взносов. Для этого они могли уменьшить авансовый платёж в том же периоде, за который уплачивали взносы. Это было осуществимо благодаря тому, что налоговая видела платёжки по взносам и могла понять причину уменьшения налогового платежа.

Однако с внедрением системы Единого налогового платежа (ЕНП) ситуация изменилась. Платёжки по ЕНП стали единообразными, и налоговая не может однозначно определить, какие именно платежи были уменьшены на взносы.

Чтобы решить эту проблему, Минфин предложил два варианта.

Согласно письму Минфина от 20 января 2023 года № 03-11-09/4254, предприниматели могут подать Заявление о распоряжении суммой денежных средств. Этот документ не является Уведомлением об исчисленных суммах. Заявление должно заморозить сумму и сообщить налоговой, что это страховые взносы, на которые уменьшается налог.

Для упрощения процедуры налоговая выпустила разъяснение от 31 января 2023 года № СД-4-3/1023@, согласно которому, можно обойтись без заявления. Платежи по взносам следует уплачивать по-старому, где прописаны все необходимые реквизиты. Таким образом, налоговая поймёт, что это часть страховых взносов, и вопросов к уменьшению аванса по ЕНП не возникнет.

Если ИП платит НПД

Самозанятые в статусе ИП освобождены от обязанности уплачивать страховые взносы. Средства на медицинские услуги, предоставляемые по полису обязательного медицинского страхования, взимаются из налога на профессиональную деятельность самозанятых ИП автоматически, без участия налогоплательщика. Это позволяет обеспечить доступ к медицинским услугам без дополнительных формальностей.

ИП на НПД при желании могут платить взносы на пенсионное страхование. Однако они при этом не могут уменьшать налог на сумму выплаченных взносов.

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.