Холдинг VK, известный нам по социальной сети ВКонтакте, отчитался по итогам 1 полугодия 2023.

🧑💻 Если рассматривать бизнес VK по сегментам, с точки зрения денежных потоков, то фактически на результат влияет ровно одна его часть - социальных сетей и контента, куда входят платформы: ВКонтакте, Одноклассники, Дзен, а также почта. Этот сегмент генерирует 78,5% выручки и является источником операционной прибыли для холдинга. Оставшиеся направления: образовательные платформы, технологии для бизнеса и прочие эксперименты- либо убыточны, либо находятся на грани рентабельности.

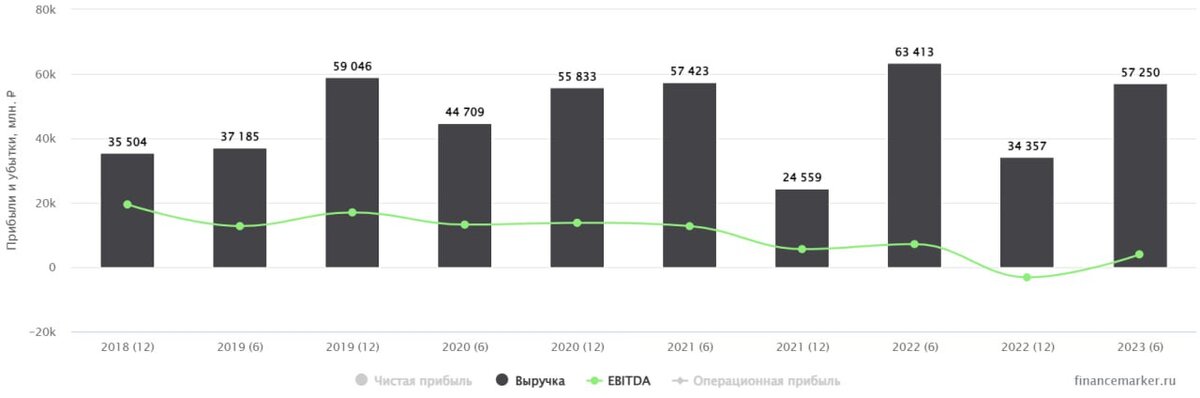

📈 По итогам полугодия выручка выросла на 36,3% г/г.

📉 При этом, на фоне растущей выручки, у VK упала рентабельность. Скорректированная EBITDA снизилась на 42,4% г/г. Итоговый убыток немного сократился, но в случае с VK на чистую прибыль можно много внимания не обращать, это творческая статья, подверженная массе бухгалтерских переоценок. Правильнее будет ориентироваться на выручку (отражающую темпы роста бизнеса) и EBITDA (отражающую эффективность).

📌 Итак, операционные расходы выросли на 37,1% г/г. Основные статьи - расходы на зарплаты, вознаграждения и маркетинг. Хорошие IT специалисты в сегодняшних реалиях стоят денег. Тем не менее, выручка, за вычетом операционных расходов даже выросла, а это значит что EBITDA сократилась по причине, не связанной с операционной деятельностью. Бухгалтерская магия продолжается.

🧮 Также из негативных моментов отметим достаточно высокую долговую нагрузку. Соотношение ND/EBITDA = 5,2х. Это много, а для IT-компании - особенно. Если оценивать бизнес через показатель EV/EBITDA = 14,9х, то получится, что VK уже стоит не дешево. Высокий долг и падающая EBITDA сделали свое дело.

🧐 На мой взгляд, единственный потенциально интересный драйвер, который остается в акциях VK - это редомициляция, планы по которой уже были озвучены. В остальном, это достаточно скучный бизнес, а к тому же уже дорогой. В прошлом году у инвесторов были надежды, что VK сможет переродиться после ухода иностранных соцсетей, но пока у него это плохо получается.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat