Последние несколько дней мы видим активную распродажу ОФЗ на нашем рынке, которая усилилась 08.09.2023 после того как Минфин провалил два размещения ОФЗ. Сегодня в дополнение к этому началось снижение рынка.

Хотел бы порассуждать на эту тему.

Для начала давайте подумаем, для чего ЦБ это делает. А цель здесь исключительно одна - попытка удержать инфляцию на приемлемых уровнях. Пока речь идет о показателе в 6-7% по году. В дополнение к инфляции - желание удержать рубль от обесценивания выше 100 рублей за доллар. Стоимость рубля и инфляция идут сильно рядом.

В сети огромное количество "аналитиков", переписывающих друг друга рассказами о том, что ставка сегодня в отсутствии нерезидентов не работает. Здесь хотел бы поспорить. Это работает, но не в моменте.

Как это работало раньше?

ЦБ сильно повышает ставку, взлетает доходность облигаций, в страну поступают существенные валютные потоки, направленные на покупку ОФЗ под хорошие ставки и за счет большого предложения валюты снижается курс национальной валюты. Т.е. доллар под ставку 4% становится менее привлекательным, чем рубль под ставку, например, 15%. И такой "переток" работал "в моменте". Т.е. сегодня резко повысили ставку и сразу получаем укрепление национальной валюты и снижение инфляционного давления.

А как это может работать сейчас?

1. Более высокая ставка повышает стоимость кредитов, это дестимулирует спрос на товары и продавцы вынуждены конкурировать ценой.

2. Более высокая ставка делает привлекательной рублевые вклады и это помогает стимулировать сбережения, а не потребление.

3. Более высокая ставка в какой-то момент делает рублевые вклады и покупку рублевых облигаций более привлекательной, чем покупку валютных инструментов, это в немного снижает давление на рубль.

4. Более высокая ставка делает кредитование бизнеса дорогим, приостанавливаются инвестиционные программы, снижается импорт, укрепляется рубль.

Пунктов может быть еще достаточно много, но цель у них одна - снижение потребительской активности, смещение модели потребления в сторону сберегательной, и увеличение привлекательности национальной валюты.

В какой-то момент мы даже можем прийти к ситуации, в которой экспортеры, не желающие продавать валюту предпочтут разместить свободные деньги на нашем рынке.

Но у всех этих пунктов есть одно но. Работает это с задержкой 1-2 месяца после повышения ставки.

А теперь поговорим про негативные стороны высокой ставки.

Чем плоха высокая ставка ЦБ?

1. Снижение потребление сказывается на продажах бизнеса и давит на его доходы.

2. Сильное давление на кредитованные компании. Таковых на нашем рынке огромное количество

3. Существенно удорожание ипотечных кредитов давит на рынок недвижимости, а стройка - это десятая часть экономики, особенно если учесть смежные отрасли.

4. Высокая ставка сильно портит жизнь банкам. Они уже раздали кредиты под 10-12% (например, ипотека), а сейчас вынуждены занимать деньги под 11-12%, т.е. эти кредиты начинают становиться для них убыточными.

5. Высокие ставки давят на расходы бюджета за счет увеличения процентных выплат по долгу.

Если говорить упрощенно, то высокая ставка начинает постепенно "сжимать" экономику и снижать реальные доходы как бизнеса, так и физлиц. А это в среднесрочной перспективе начинает сказываться на доходах бюджета.

А теперь немного цифр и фактов

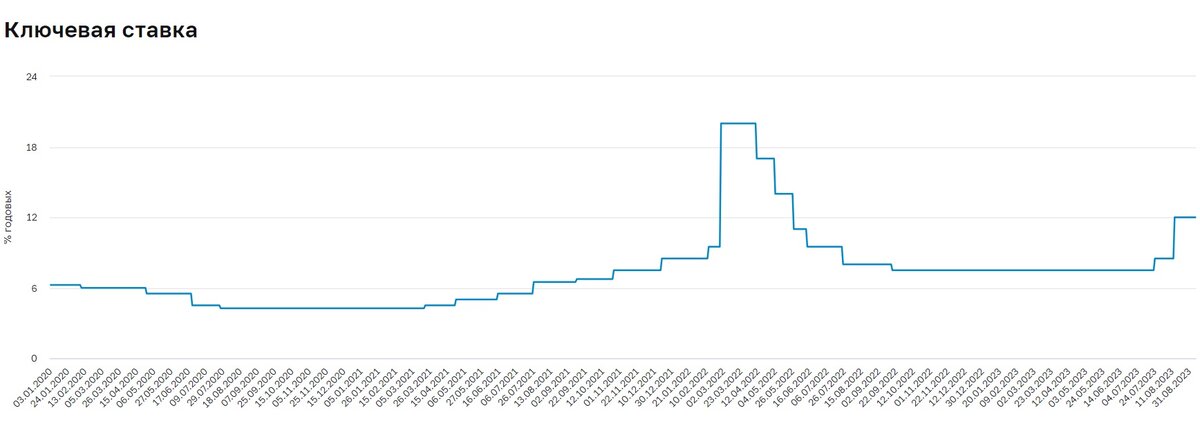

1. Обычно разумной выглядит ключевая ставка сопоставимая с уровнем инфляции, причем с ожидаемым уровнем инфляции. И это сегодня 11,51%. Если исходить из этого индикатора, то ставка уже избыточна,

2. В дополнение к ставке рынок поверил в длительность таких решений. 5-летние ОФЗ торгуются в диапазоне доходности 11,5%, 10-летние приблизились к 12%. Т.е. и здесь ставка разумна и даже немного избыточна.

3. Отклонение нефтегазовых доходов бюджета в августе от плана составило 3 млрд руб, т.е. доходы вышли в бюджетные показатели. Следовательно индикатор доллар/нефть сегодня находится на достаточном для бюджета уровне. Ожидаемые дополнительные нефтегазовые доходы бюджета в сентябре составят 280 млрд.руб. Если пересчитать на год, то это более 3 триллионов рублей, т.е. если бы доллар был 95-100 с начала года, то бюджет мог бы получиться с минимальным дефицитом. Главная задача выполнена. Стоит ли откатывать валюту обратно? Думаю вряд ли это кому-то нужно, впрочем как и наращивать социальную напряженность долларом по 100+.

4. У нас по прежнему профицитный платежный баланс и в июле профицит увеличился, полагаю, что в августе мы также увидим рост. Т.е. курс способен сам себя выровнять без серьезного вмешательства ЦБ.

5. Ценники на нефть ушли выше в район 90 и это в среднесрочной перспективе увеличит валютную выручку и само по себе не даст рублю сильно слабеть.

6. Если благодаря уже перечисленным факторам рубль перестанет обесцениваться, то и высокой (более 10%) инфляции мы не увидим и в следующем году. Ставка ЦБ 12% здесь также выглядит избыточной.

Итого:

Мы получили ситуацию когда ЦБ на-опережение поставил ставку 12%, дополнительно усиливает это словесно. Это в свою очередь привело рынок к маленькой панике и все поверили в то, что ЦБ и дальше пойдет на существенное повышение, причем большая часть опрошенных считает, что ставка будет 13% и выше. Вот, например, опрос на одном из популярных тг каналов:

Однако если посмотреть цифры и факты, то факторы, которые привели к повышению ставки сами начинают сходить на нет, даже без вмешательства ЦБ. Думаю, что на ближайшем заседании 15 сентября ЦБ по-прежнему останется в жёсткой риторике и даже возможно еще немного повысит ставку, например, до 12,5-13%, скорее чтобы закрепить серьезность своих намерений. И это на мой взгляд при прочих равных будет предел. Дальше как минимум пауза. Повторюсь, "при прочих равных", т.е. при сохранении курса в районе 90-100, при сохранении стоимости нефти на уровне 85-90.

Как можно воспользоваться инвестору?

1. Если ставку поднимут, то можно попробовать начинать собирать портфель из ОФЗ. Готовность к риску при этом пропорциональна сроку облигаций. В случае снижения ставки длинные ОФЗ могут дать возможность получить доходность в разы превышающую динамику ставки в дополнение к купонной доходности. При повышении это работает в обратную сторону.

2. Хорошая возможность зафиксировать длинные банковские вклады под 12% для самых консервативных инвесторов.

3. Если ставку повысят, то это непременно ударит по акциям. Снижаться будут в первую очередь закредитованные компании и банки, строители. Именно эти компании сегодня активно "фиксируют" инвесторы. При хорошей просадке можно немного подкупить. Хорошей я бы назвал просадку не менее 10%.

А что вы думаете по этому поводу? Пойдет ли ЦБ на дальнейшее ужесточение и почему?

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен