Структура классификатора ОКОФ 2023

Основными фондами, согласно Классификатору, считаются активы, которыми постоянно пользуются в течение длительного периода (не меньше года) для изготовления продукции или оказания услуг. Все объекты в Классификаторе обозначены 10-значным кодом формата XXX.XX.XX.XX.XXX. Первые 3 позиции отражают вид основных фондов, приведенный в таблице 1 ОКОФ. Остальные знаки соотносятся с кодами из ОКПД2 ОК 034-2014 и имеют длину от 2 до 9 значений. Если у объекта нет соответствующей группировки в ОКПД2 или в ОКОФ нужна особая классификация, 4-я и 5-я позиции принимают значение «0».

Классификатор ОКОФ с расшифровкой по группам, применяющийся в 2023 году

Каждой группировке общероссийского классификатора основных фондов (ОКОФ) присвоен индивидуальный код, а входящие в нее объекты различаются последними тремя или четырьмя цифрами. Для некоторых позиций есть пояснения, они описывают объекты, которые в группировку входят или не входят. Все объекты основных фондов в Классификаторе разделены на группы. Чтобы понять, что входит в каждую группировку, в ОКОФ даются пояснения:

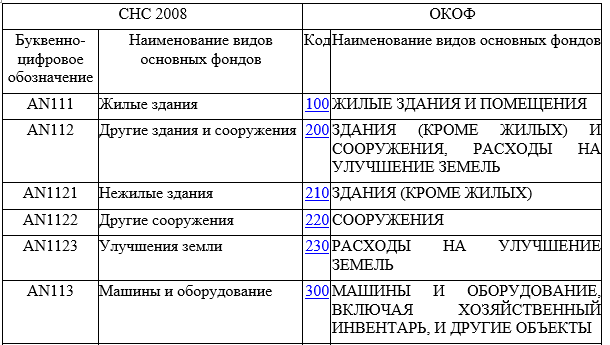

1. Жилые здания и помещения. К ним относят объекты, которые используют с целью проживания, а также связанные с ними постройки и пристройки. Кроме стационарных объектов, в группировку входят плавучие и передвижные дома. Сюда же относятся исторические памятники, в которых полезная площадь помещений для проживания составляет не меньше 50 % от общей площади.

2. Здания (кроме жилых) и сооружения, затраты на улучшение земель. Группа состоит из трех разделов. К зданиям (кроме жилых) относятся постройки, которые предназначены для производственной деятельности, социальных и культурных целей, склады, гаражи, коммерческие и торговые объекты, гостиницы, больницы, школы и т. п. Сооружениями считаются объекты инженерно-строительной деятельности, неразрывно связанные с землей. Это может быть уличная сеть, автомобильные и железные дороги, мосты, тоннели, плотины и др. При этом оборудование, которое установлено на сооружении, учитывается отдельно, так как не входит в его состав. Его отражают как машины и оборудование в соответствующих группировках. Затраты на улучшение земель включают мелиорацию, расчистку и восстановление плодородия участков, планировку территории. Результаты этой деятельности невозможно отделить от самой земли, они не создают материальных активов, которые можно учитывать отдельно от участка.

3. Машины и оборудование. Эта группа состоит из трех подгрупп. Первая отражает транспортные средства, которые используют для перемещения грузов и людей, причем классификации подлежит отдельно каждый объект, включая приспособления и принадлежности к нему. Ко второй относится оборудование для компьютеров, передачи и хранения информации и телекоммуникаций. В третью входят прочие машины и оборудование, кроме транспорта и ИКТ-оборудования. Сюда же включают хозяйственный и производственный инвентарь.

К каким коду ОКОФ и амортизационной группе относится шкаф? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

4. Объекты вооружений. Группировка объединяет основные средства, которые применяют в качестве вооружения для военных целей. При этом материалы однократного применения не являются основными фондами.

5. Культивируемые биологические ресурсы. Сюда входят объекты животного мира и растительности, которыми управляют конкретные юрлица и используют их для регулярного производства продукции. Животные и птица, предназначенные для убоя, основными фондами не являются – их учитывают как материальные запасы. Это также касается растений, которые выращивают с целью получения древесины.

6. Расходы на передачу права собственности на непроизведенные активы. В этой группировке отражают затраты, которые соотносятся с произведенными активами, но их нельзя ввести в структуру стоимости других произведенных активов. Исключение составляют расходы на оформление прав собственности на земельный участок: их учитывают как затраты на улучшение земель.

7. Объекты интеллектуальной собственности. Группа состоит из нескольких подгрупп:

- научные исследования и разработки — это затраты на творческую работу в производственной сфере, которая выполняется систематически и результаты которой должны принести экономические выгоды их владельцу и обществу (научные открытия, изобретения, исследования и открытия, ноу-хау, промышленные образцы и др.);

- затраты на разведку недр и оценку запасов полезных ископаемых — в этой группировке отражают расходы на сбор и анализ геологической информации о месторождениях, в том числе на лицензии, аэросъемку, транспорт (геологические данные включают образцы проб, результаты измерений, записанные на различных носителях, аналитические материалы: таблицы, графики, отчеты);

- программное обеспечение и базы данных — системные и специализированные программы для вычислительных машин, электронные справочно-правовые системы, антивирусные программы, базы данных, системы защиты информации и др. (могут использоваться для собственных нужд или предназначаться для продажи или предоставления доступа);

- произведения литературы и искусства — эта группа включает оригинальные экземпляры рукописей, звукозаписей, фильмов, художественные и литературные объекты, записи театральных и музыкальных постановок, спортивных событий, теле- и радиопрограмм;

- прочие объекты интеллектуальной собственности — результаты творческой деятельности, которые не входят ни в одну из перечисленных группировок (фирменные названия, коммерческие обозначения, товарные знаки).

Скачать новый классификатор ОКОФ можно бесплатно, кликнув по ссылке ниже:

Скачать классификатор ОКОФ 2023

Итоги

Таким образом, примененная в Классификаторе ОКОФ структура ОКПД позволяет использовать приведенные в ОКПД описания объектов, входящих в группировки, и группы однородной продукции, которые формируются на основе категорий и подкатегорий ОКПД для определения амортизационной группы основного средства.