Читая в интернете статьи про финансовую грамотность, я частенько натыкаюсь на то, как люди оперируют понятием “Квадрант денежного потока”, который в своей книге “Богатый папа, бедный папа” описал Роберт Кийосаки.

Частенько вижу, как люди относят к квадранту “I” (инвестиции) кого-то, кто имеет, например, квартиру и сдает её в аренду, получая пассивный доход (пассивность этого дохода я бы еще поставил под вопрос). Относится ли данный человек к квадранту “I”?

Или другой пример, когда человека с малым бизнесом относят к квадранту “B”, не смотря на то, что собственник сильно погружен в операционную деятельность. Относится ли данный человек к квадранту “B”?

Давайте разбираться! В этой статье я поясню свое видение квадранта денежного потока, также кратко расскажу о самом квадранте и выделю основную суть книги.

Краткое содержание книги “Богатый папа, бедный папа”

Главный герой - сам Роберт Кийосаки, который описывает свой путь становления, два других героя: “Богатый папа” - это отец его друга, и “Бедный папа” - родной отец Роберта.

По интернету ходят слухи, что данная история выдуманная, но сейчас не об этом, нам важно понять суть. В книге Роберт описывает диаметрально противоположный образ мышления своих отцов.

Богатый папа учит Роберта тому, что деньги должны работать, что надо формировать капитал и т.п., а Бедный папа учит стандартному шаблону: получить образование, найти работу, взять ипотеку.

Как итог оба отца зарабатывали достаточно, чтобы прокормить себя и семью. Однако, Богатый папа после смерти был одним из богатейших людей на Гавайских островах, который оставил своим детям десятки миллионов долларов наследства, а другой (настоящий отец) после смерти оставил детям лишь неоплаченные долги и налоги.

Далее в книге автор описывает квадрант денежного потока на различных примерах, описывает свой путь, показывает кто, к какой части квадранта относится. Собственно, этот квадрант - и есть основная суть данной книги, ради чего её стоит прочесть.

Также речь в книге идет об “активах” и “пассивах”, думаю, что все итак знакомы с этими понятиями (пускай зачастую и не совсем верно их интерпретируют). Если кратко: “Пассив” - это то, что регулярно забирает деньги из кармана (машина, квартира в которой вы живете, дача в которую вы регулярно вкладываете деньги и т.п.), “актив” - то, что приносит вам деньги (коммерческая и другая недвижимость, приносящая доход с аренды, акции, облигации и т.д. и т.п.). Сильно останавливаться на этих понятиях не буду.

В общем, кто не читал рекомендую, книга легкая и читается легко. Остальные книги автора в общих чертах повторяют суть книги “Богатый папа, бедный папа”.

Ну а мы переходим к главной сути - квадранту.

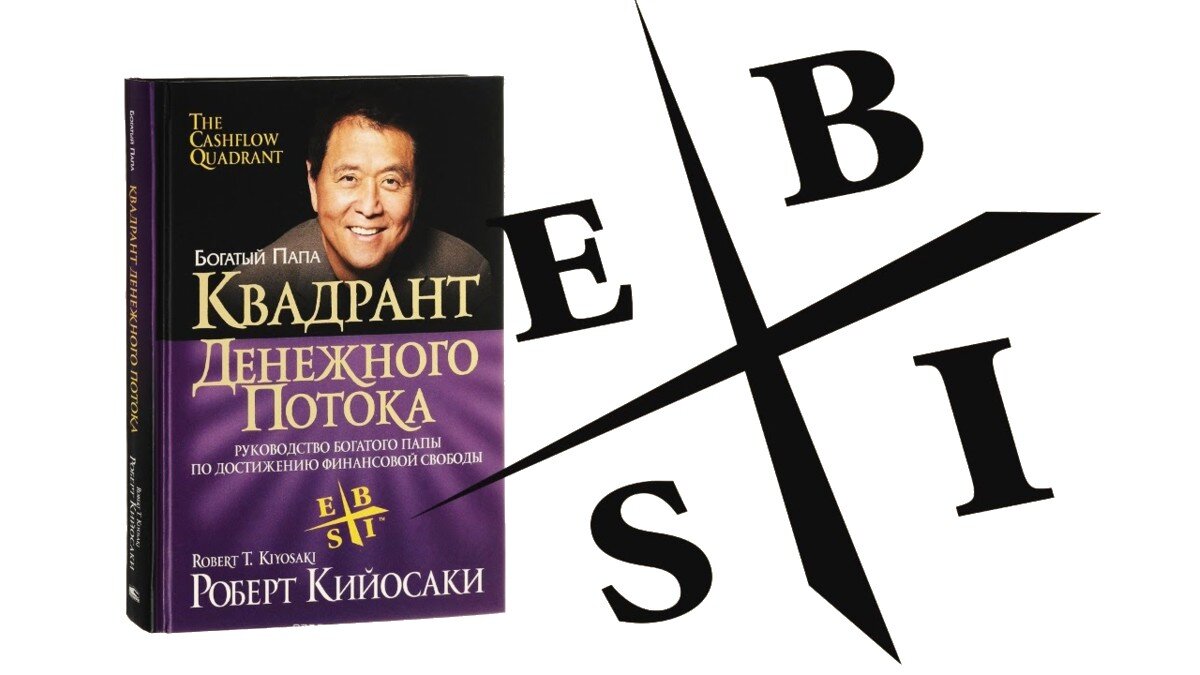

Квадрант денежного потока Кийосаки.

Вот он, изображен на картинке, вместе с самой книгой:

В книге описано, что в левой стороне квадранта (E и S) находится 95% людей и 10% всех денег, а в правом находится 5% людей и 90% всех денег. Многие итак видели его много раз, но давайте разберемся с каждой частью подробнее и освежим память.

Левая сторона квадранта:

E (Employee) - или сотрудник, то есть работа по найму. Кассиры, охранники, работники заводов и т.д.

S (Self Employee) - самозанятость, когда человек работает на себя. Фрилансеры, специалисты (юристы, нотариусы, некоторые врачи, стоматологи, например, и т.д.), малые предприниматели и малый бизнес (вот тут часто ошибка возникает).

Правая сторона квадранта:

B (business owner) - владельцы бизнеса. Важная ремарка - крупного бизнеса! То есть когда собственник может непосредственно не участвовать в операционных процессах, а бизнес ему приносит дивиденды. Акции многих таких бизнесов находятся на крупных биржах типа NASDAQ.

I (Investor) - инвесторы. Обладатели капитала, инвестируя который инвесторы получают так называемый “пассивный доход” и имеют возможность жить с этого капитала.

Важные нюансы квадранта денежного потока

Главная суть этого квадранта - это не разделение его на 4 части! Самое главное - это правая и левая сторона. Где в левой стороне люди вынуждены обменивать свое время на деньги, чтобы жить, а в правой стороне люди получают доход, который почти не зависит от их активного заработка.

Конечно, у многих людей есть большое заблуждение насчет того, что люди из правой части квадранта сидят “расслабив булки” и живут себе припеваючи с дивидендов. Так то, это так, но есть одно большое “НО”, капиталом, также как и бизнесом необходимо управлять. Пусть это и совсем другой уровень и качество жизни, но это не значит что больше ничего делать не нужно.

Да и вообще имеет ли смысл жить жизнью, к которой вообще ничего делать не надо?)) Ведь у каждого человека есть хобби, увлечения, интересы и т.д. Другой разговор в том, что у правой стороны квадранта больше возможностей и они могут заниматься тем, что действительно считают интересным.

Какой главный смысл иллюстрирует игра “Денежный поток” и квадрант

Вся суть во времени. Человек может относится к правой части квадранта (B и I), если он может не обменивать свое время на деньги! Если человек обменивает время на деньги, это все - левая сторона квадранта (E и S).

В игре "Денежный поток", вы можете выйти на "Большой круг", если у вас есть достаточно дохода для того чтобы больше не обменивать время на деньги. Игра по-сути и иллюстрирует квадрант (большой круг - правая сторона, малый т.е. "Крысиные бега" - левая сторона). При этом, на крысиных бегах у вас может быть пассивный доход, но это не значит, что вы выходите на большой круг! Вы можете выйти на большой круг, только при условии, что пассивный доход превышает ваши расходы!

Именно поэтому I или B - это более серьезные капиталы, чем пару квартир которые сдаются в аренду, или сколько то там акций, которые приносят 10000 рублей дивидендами. А то многие думают, что если есть пассивный доход 10000-20000 рублей, то все, уже можно относить себя к “I”. Или какой-нибудь фрилансер создал небольшую студию по созданию сайтов, нанял еще 5 таких же фрилансеров и начинает относить себя к “B”. Это в корне не верно!

Мое видение квадранта денежного потока

Я вам скажу так, даже если в компании работает 30 человек и оборот 10 млн.$ в год у компании, при этом собственник не может себя “вытащить” из бизнеса, это все равно “S”! Другой вопрос в том, что для России, если он за год вытащит из бизнеса 1 млн.$, то он вполне себе будет соответствовать параметрам “I”.

Также, данный предприниматель выйдет в “B”, если наймет директора, который будет управлять бизнесом, а сам собственник будет жить с дивидендов (ох, и сколько же тут тонкостей может быть, главное не потерять бизнес).

В обоих случая предприниматель окажется в ПРАВОЙ стороне квадранта, каким образом, суть дела это не меняет!

Где-то я читал, что к “I” могут относится только те, у кого капитал больше 5 млн. долларов. Но опять-таки, вернемся к истокам, главная суть в возможности не обменивать время на деньги, это как мантру повторяет сам Кийосаки.

Если так, то для России капитал 150-200к долларов - это прям минимальный порог (по нынешнему курсу). Ок, пускай 15-20 млн. рублей, чтобы было проще понимать суммы - это та цифра, при которой человек может закрыть свои базовые потребности (жилье, еда, медицина и т.п.) и при этом продолжить инвестировать, чтобы его капитал продолжал расти.

Откуда я это взял? Гипотетически обратимся к заезженному правилу 4%, то есть я могу вытаскивать 4% из дохода от капитала ежегодно, а остальной доход от капитала направлять на дальнейшие инвестиции. Так, чтобы капитал продолжил расти и его не съела инфляция.

Вот и получаем: из 15 млн. рублей 4% - это 600 000 рублей в год. Не густо, правда? Аренда однушки (у меня в Питере), не в самом хорошем районе и доме, без евроремонта, это где-то 25000 рублей. То есть 300 000 в год только на жилье, а жить придется на 25000 в месяц. То есть при таких раскладах - это один человек без семьи. Очень и очень не густо, получается, в МСК уже не проживешь! Но будем считать, что человек таки вышел на “Большой круг”. Особенно если, например, он не в Питере будет жить, а где-нибудь в глубинке или маленьком городе, где свое жилье можно взять за 1,5 млн., например.

А если семья большая? Надо хотя бы до 300 000 $ капитал увеличить. То есть до 25-30 млн. рублей. Так можно около 1 млн. в год вытаскивать. Огромную и комфортную квартиру в Питере не снимешь, да и жить придется скромно. Но будем считать, что семья тоже достигла таки “Большого круга”.

В обоих случаях, со временем будет рост доходов от капитала (мы же продолжаем инвестировать), который в идеале будет обгонять инфляцию (но это не точно и зависит от действий инвестора).

На моем примере. Я имею источники пассивного дохода (хотя сдачу недвижимости в аренду полностью пассивным доходом не назовешь, даже если она твоя). Плюс я оказываю услуги непосредственно бизнесу. Но при этом я целиком и полностью отношусь к квадранту S, так как не имею достаточного капитала, чтобы больше не обменивать свое время на деньги, хоть мне и помогает дополнительный доход.

Пассивное и активное инвестирование

Приводя в пример цифры капитала, я имею ввиду пассивное инвестирование, разумеется. Наиболее консервативные инструменты, с наименьшем уровнем риска и наименьшим участием инвестора.

Понятно, что кто-то скажет “Можно больше денег вытаскивать, получая большую доходность”. Бесспорно! Но это активное инвестирование, где надо более скрупулезно искать, анализировать, выискивать, в общем принимать активное участие, а это уже не совсем пассивных доход!

А так, разумеется, имея свободный капитал хотя бы 5 млн. рублей, уже можно развернуться! Заниматься активными инвестициями, получать доход и умножать деньги. В общем активно управлять своим портфелем для того, чтобы получать больше доходности.

Обязательно делать это с умом, а не бежать в первый попавшийся инструмент, обещающий “высокую доходность”, ибо это почти 100% гарантии слива денег. Но, думаю, что это в рамках данной статьи я это “разжевывать” не буду.

Резюме

Квадрант - это хорошая иллюстрация работы капитала. Но главная ошибка, что очень многие относят себя и некоторых других людей к правой стороне квадранта преждевременно!

Если не играли в “Cash Flow” (Денежный поток), сыграйте хотя бы 1 раз. Там очень четкая и понятная иллюстрация двух сторон квадранта (Крысиные бега и Большой круг).

На большом круге вы как раз покупаете активы и управляете капиталом, постоянно получая доход. Это и есть та самая правая часть квадранта!

Спасибо, что дочитали до конца! пишите ваше мнение в комментариях. Не забывайте поставить лайк, если статья вам понравилась.

До новых встреч!

Рекомендую также прочитать: