«Левенгук» выпустил отчет за 2 квартал 2023 года, а его котировки уже давно преодолели целевую цену в 32 рубля. В статье разберем результаты деятельности компании и поговорим о том, есть ли смысл держать их акции.

Анализ

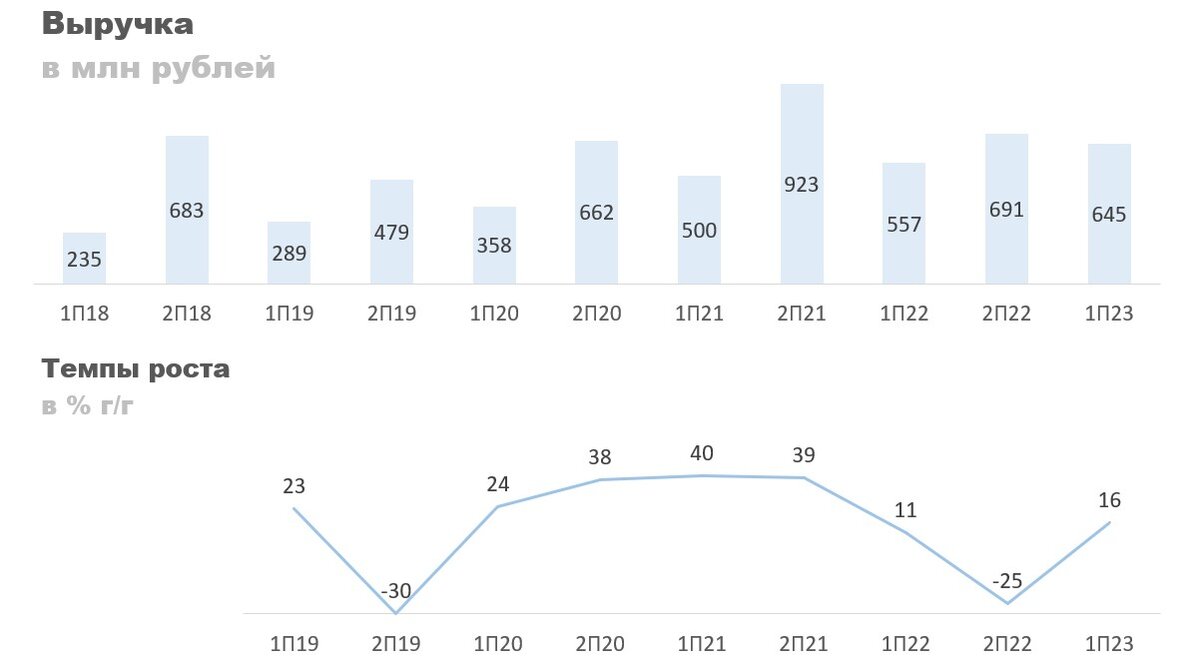

Выручка выросла на 15,8% год к году, с 557 до 645 млн рублей. Темпы роста неплохие, но ниже, чем в 2020 и 2021 годах (смотрите второй график ниже),

На конец второго квартала 2023 года около 67% всей выручки компании зарабатывается в РФ. С 2019 года это значение стабильно падало и в моменте доходило до 51%, но в 2022 году из-за санкций тренд развернулся. В основном это произошла из-за значительного сокращение доходов со следующих стран:

- США -55% г/г.

- Венгрия 51% г/г.

- Италия -40% г/г.

- Польша -32% г/г.

На данный момент доля экспорта в выручке компании находится в районе 30% - минимальное значение с 2019 года.

Валовая прибыль выросла на 5,9% год к году, с 242 до 256 млн рублей. Валовая маржа составила 39,7% против 43,4% годом ранее. Снижение маржи связано с ростом доли операционных расходов в выручке. Их структура не раскрывается.

Операционная прибыль снизилась на 32,5% год к году, с 71 до 48 млн рублей. Операционная маржа упала до 7,4% против 12,7% годом ранее. Основная причина — быстрорастущие коммерческие расходы. Их структура опять же не раскрывается.

Чистая прибыль сократилась на 23,4%, с 20,3 до 15,6 млн рублей. Чистая составила 2,4% против 3,7% годом ранее. Ухудшение не такое значительное, как в случае с операционной прибылью. Связано это с сокращением процентных расходов и уменьшением чистых прочих, в основном благодаря курсовым разницам.

Прибыль за последние 12 месяцев составила 72,9 млн рублей. С текущей капитализацией в 2761 млн рублей P/E составит 37,9, что слишком дорого для третьего эшелона, поэтому акции не назвал бы интересными. Плюс дивиденды они платят мизерные, за 2022 год было 0,3967 рубля на акцию, что при цене в 52 рубля даже не ощущается. На мой взгляд, цена акции сильно раздута.

Заключение

Темпы роста выручки у компании средние, маржинальность бизнеса падает на всех уровнях. Доля экспорта значительно снизилась из-за санкционных ограничений. Текущая оценка компании при таких скромных результатах скорее завышена. Я бы в эту историю сейчас не лез.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.