Краткий дайджест по рынкам и инструментам. Рубль пытается слабеть с окончанием налогового периода несмотря на подорожание нефти. Август не стал катастрофой для российской валюты, но сентябрь может быть любопытным. Ждем данные по нефтегазовым доходам и решение Банка России по ключевой ставке 15 сентября.

Задача рубрики: наглядно показать динамику активов.

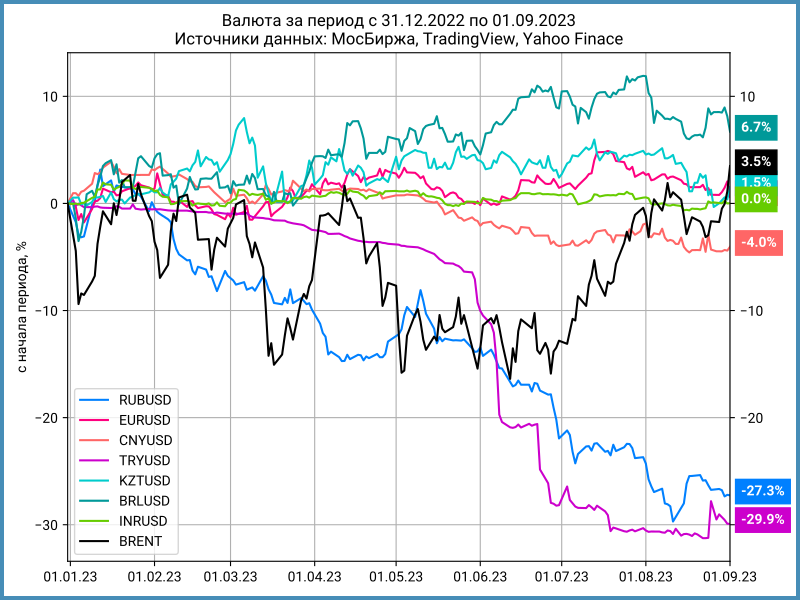

Валюта

Рубль замедлил снижение: -0,7% за неделю против -1,7% неделей ранее. Доллар подбирался к отметке 97 руб./$, закрыл неделю на отметке 96,09 руб./$. Российская валюта догоняет турецкую лиру с начала года: -27,3% в сравнении с -29,9%.

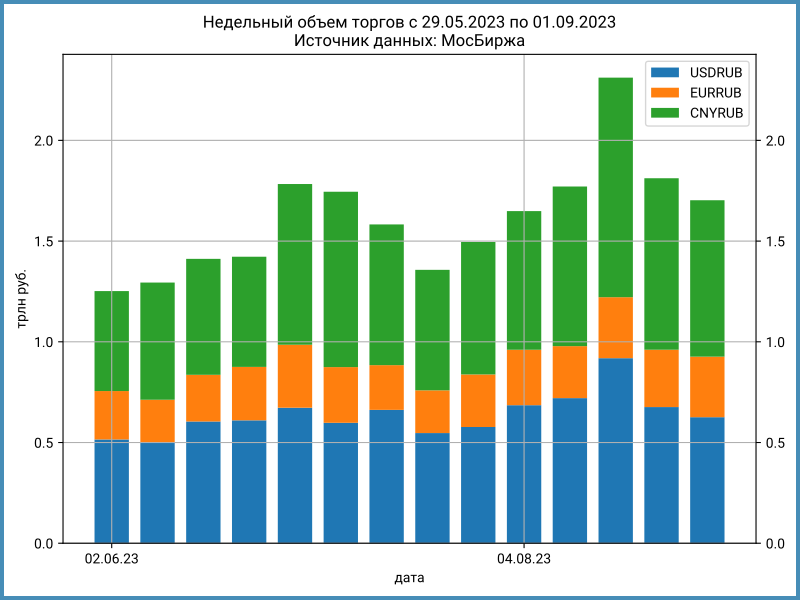

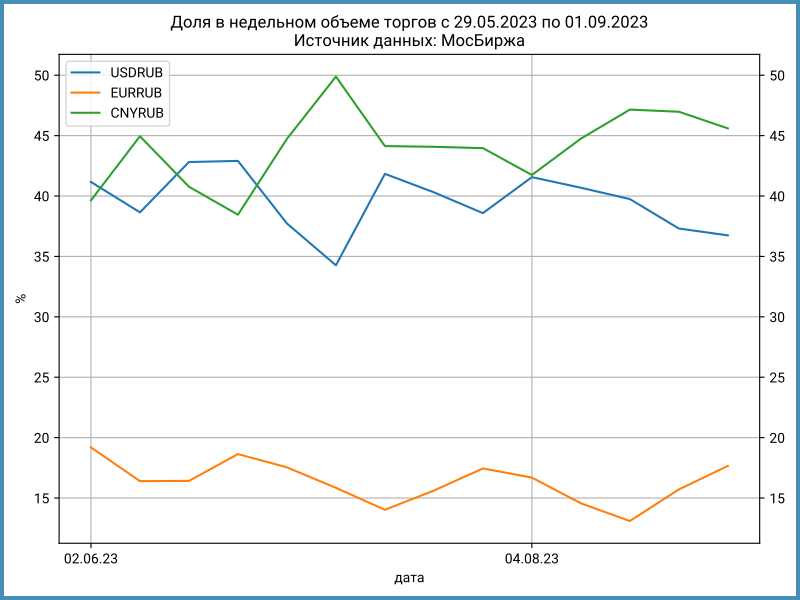

Движение в рубле проходило при незначительном снижении недельных оборотов: 1,7 трлн руб. против 1,8 трлн руб. на предыдущей неделе. Объемы в долларе и китайском юане упали на 7,5-8,8%. Евро нарастил обороты за счет доллара: +5,6%.

Индекс доходности валютных свопов OISFIXUSD поднимался до 9,1% годовых, закрылся на уровне 6,2% годовых в сравнении с 2,7% годовых на прошлой неделе. Это согласуется с ростом дефицита банковской ликвидности до 133 млрд руб. против профицита 171 млрд руб. неделей ранее.

Средняя цена Urals в августе составила $74 по данными Минфина, что увеличит нефтгегазовые доходы бюджета. Устранили давление бюджетного правила на рубль: Банк России приостановил покупку валюты. Достаточными ли будут продажи валютной выручки для поддержки рубля – отдельный вопрос.

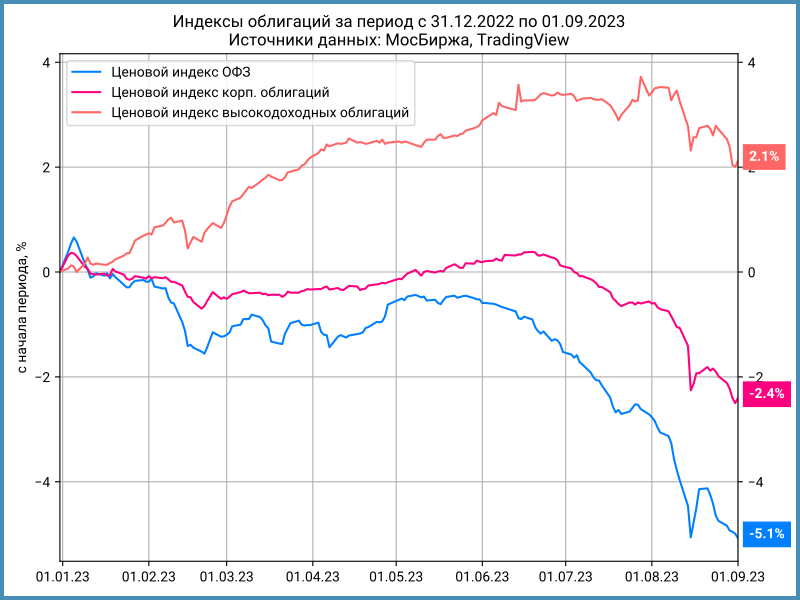

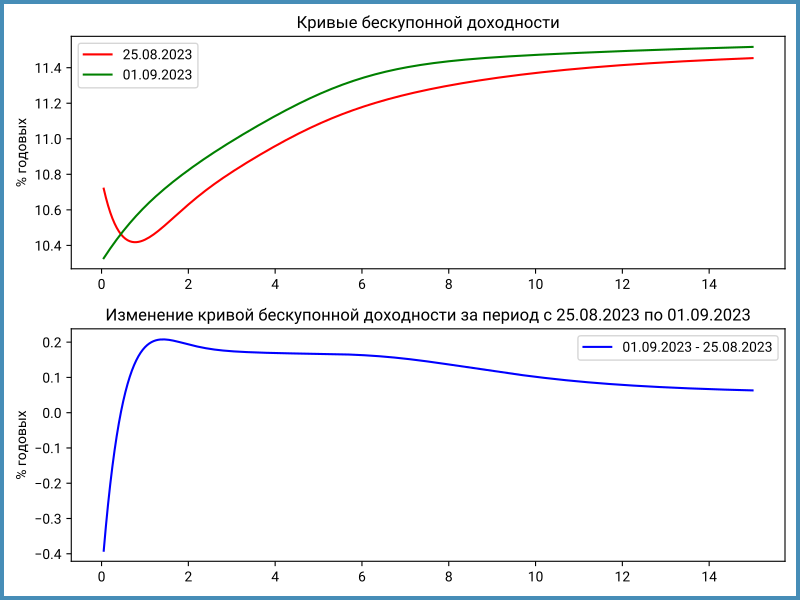

Облигации

Госбумаги потеряли 0,3% и опустились к уровням 15 августа, когда Банк России внепланово повысил ключевую ставку до 12%. Корпоративные и высокодоходные бумаги ускорили падение: -0,4% и -0,6% за неделю, что улучшило ситуацию с кредитными спредами.

Доходности кривой ОФЗ выросли на 0,2% на дюрации 1-5 лет. Опустился на 0,2-0,4% короткий конец кривой. RUONIA и RUSFAR остаются выше 11,8% годовых.

Минфин провел скромное размещение ОФЗ 30 августа: удалось привлечь 57 млрд руб. Флоатеры не сильно помогли. Для выполнения плана 1 трлн руб. осталось 390 млрд руб. Придется размещать 98 млрд руб./аукцион.

Эльвира Набиуллина назвала маловероятным снижение ключевой ставки на ближайших заседаниях и связала такую возможность с устойчивым снижением инфляции. Это не добавило оптимизма рынку облигаций.

Банк России примет решение по ставке 15 сентября. Любопытными будут пресс-релиз и пресс-конференция. По итогам опубликую разбор.

Кредитные спреды нормализуются, но рынок в начале пути. Выделяется рейтинговая группа ruA: спред расширился за неделю на 60 бп. Остается дождаться интересных уровней на первичке.

Замещающие облигации

Рынок замещающих облигаций прирастет новыми именами: Альфа-Банк одобрил 1 сентября 2 выпуска замещаек, ГТЛК планирует заместить выпуски еврооблигаций в течение нескольких месяцев.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Российский рынок акций продолжил рост. Индекс МосБиржи: +2,3% за неделю и +50% с начала года. Индексы электроэнергетики и потребсектора возглавили недельный рост. Транснефть вернулась к идее дробления акций с коэффициентом 1:100. Цена акции 120-130 тыс. руб. ограничивает число инвесторов: тяжелая бумага. Положительное решение может повысить спрос трейдеров с небольшими счетами.

Японский NIKKEI лидировал в недельном росте: +3,4%. С начала года результат скромнее: +25,4%. NASDAQ занял второе место: +3,2% и +34,1% с начала года.

Китайский рынок нашел силы для подъема: +2,3% за неделю, но плетется в хвосте с начала года.

Драгметаллы

Золото укрепило позицию лидера: +2,9% за неделю и +8,1% с начала года.

Палладий остается аутсайдером: -31,8% с начала года. Пытается отыграть потери платина, которая занимает 3 место с результатом -9,8%.

Криптовалюты

Криптовалютам не удается найти повод для роста: BTC и ETH потеряли 0,9-1,5% за неделю, герой июля XRP снизился на 5,4%.

Недвижимость

Индекс недвижимости замедляется: +0,2% за неделю против +0,9% на прошлой неделе. Затухает импульс от покупок по ипотечным кредитам, которые одобряли до роста ставок. Часть покупателей могла отказаться от сделки: поиск квартиры требует времени. Деньги на первоначальный взнос могут отправиться в депозиты и на фондовый рынок в ожидании снижения процентов по ипотеке.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: