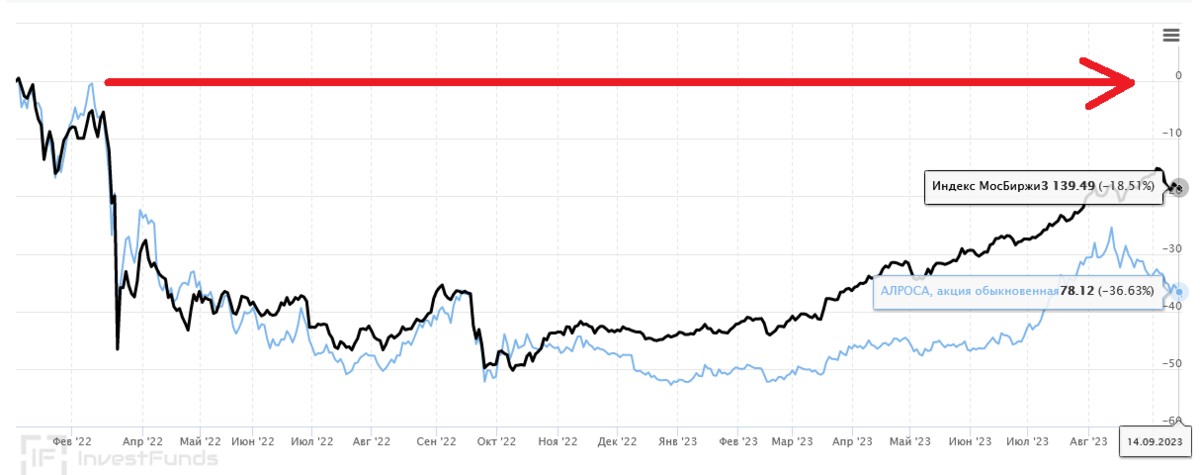

Алроса - это компания которую все давно мечтают обложить санкциями, но пока не совсем получается. Сегодня я решила разобрать состояние дел в Алросе, риски которые могут в скором времени реализоваться и конечно же отчетность компании. Эта компания интересна мне не просто так, она одна из немногих сейчас торгуется сейчас намного ниже чем в феврале 2022 года. И казалось бы, пора начать отрастать котировкам, но нет...

Отчет за первое полугодие 2023 года

Сразу оговорюсь, что Алроса не стала раскрывать свои отчеты за 2022 год, поэтому цифры 2023 года можно сравнить только с 2021. Сравнивать эти два года конечно не очень хорошо, ведь с тех пор выросла себестоимость производства, зарплаты, цена оборудования, но больше нам ничего не остается.

Вот, что говорит нам отчет за первое полугодие 2023 года:

- Выручка от продаж +8,2%;

- Себестоимость продаж +6,3%;

- Общие и административные расходы -9%

- Прибыль на 1 акцию -25%.

Мы видим, что прибыль на акцию значительно сократилась, но это произошло из-за того, что там чуть-чуть изменились расходы, тут немного. Алроса получила чуть меньше прибыли в виде процентов, чуть больше процентов уплатила в другом месте, вот так вот -25% и набежало.

Подобный результат нельзя назвать провальным, но я предлагаю не рассматривать его отдельно, а использовать как дополнение к общей картине.

Казнить нельзя помиловать

Очень интересная картина наблюдается с санкциями которые Евросоюз очень давно хочет наложить на Алросу. Регулярно этот вопрос рассматривается, но Бельгия категорически против ввода каких-либо ограничений и она раз за разом спасает Алросу. ЕС отчасти уже отчаялась и решил ввести санкции на уровне G7 на пару со штатами и Великобританией. Некоторое время назад США уже включил Алросу в свой SDN список. Теперь она не может проводить расчеты в долларах и на ее контрагентов могут быть так же наложены санкции. Собственно это уже произошло, но об этом чуть позже.

Судя по всему с 1 января 2024 года будет в принципе запрещена закупка драгоценных камней в России на уровне G7. Но в то же время европейские чиновники понимают, что наши камни могут попасть к ним на прилавки через посредников, поэтому мало запретить, надо разработать механизм как отслеживать место происхождения алмазов, а это не так-то и просто.

Почему Бельгия против?

В Бельгии есть такой замечательный город Антверпен в котором расположился мировой центр по продаже алмазов. Как только на уровне ЕС начинают говорить, что надо все-таки прекратить покупать у нас камни, на улицы Антверпена выходят люди и начинают требовать не водить никаких ограничений. В Антверпене приводят очень правильный аргумент в защиту своего бизнеса: если Бельгия не будет покупать наши камни, то купит кто-то другой, в результате этой перестановки слагаемых Алроса пострадает намного меньше, чем Антверпен.

И тут мы опять возвращаемся к тому, что ЕС уже просто мечтает отслеживать откуда появился какой камень. Но! Есть страны не входящие в ЕС и, думаю, они готовы в данном случае закрыть глаза на документы или гордо заявить, что часть камней добыта у них. Понятно, что Алроса добывает алмазов, чем все остальные компании в мире, поэтому выдавать все наши камни за свои не сможет никто, но чуть-чуть помочь нам явно захотят многие.

Индия - наш друг под ударом

В конце августа 2023 года пришла новость о том, что США заблокировала счета нескольких индийских компаний якобы работающим с нами. Собственно Индия тоже является поставщиком алмазов, поэтому через нее мог быть перенаправлен наш поток камней.

Пока эта история развития не получила. Индия обратилась к штатам с просьбой разблокировать счета, но новостей по ним не поступало. Да и сомневаюсь, что штаты захотят быстро разблокировать счет просто из принципа. Но с другой стороны - это не так уж и плохо для нас. Если компании останутся под санкциями, то им уже не страшно будет работать с нами.

Дивиденды и котировки Алросы

Раньше Алроса баловала инвесторов дивидендными выплатами, но в 2022 году ситуация изменилась в худшую сторону. Вот последние выплаты компании:

- 2023 - 4,87% от стоимости актива и это при том, что стоимость самого актива упала;

- 2021 - 6,37+7,1%;

- 2020 - 3,97%;

- 2019 - 5,25+4,98%.

К сожалению последнее время акции компании дешевеют. Во многом это связано с наличием постоянного новостного фона о предстоящих санкциях. Вчера они подешевели особенно сильно, а впереди еще закрытие реестра на выплату дивидендов. В другом случае я предложила бы подобрать акций дешево, но не сейчас. Негативный фон явно давит на эмитента.

Я прекрасно понимаю, что алмазы нужны в основном для создания ювелирных украшений. А ювелирка - это то, от чего народ в принципе готов отказаться. Если санкции заработают, наш рынок не обеспечит компании достойный спрос. Что-то безусловно удастся экспортировать, но уже не в прежних объемах.

Я сейчас понимаю, что судьба компании зависит только от новостей. Будут продажи - будет более ли менее приемлемый отчет, акции Алросы начнут дорожать. Не будет нормального отчета, Алроса дорога вниз и надолго.

Приглашаю вас подписываться на мой телеграмм-канал.