Еще в 2014 году мы с мужем решили обзавестись своим жильем, пусть и не Москва, а ближайшее Подмосковье (6 км от МКАД), да и не особо большая квартира - 60 квадратов, НО своё. Квартира тогда стоила 5 миллионов (еще нужно было 2 года ждать до конца стройки), на руках у нас было накоплено 2 🍋, 3 нужно было взять в ипотеку.

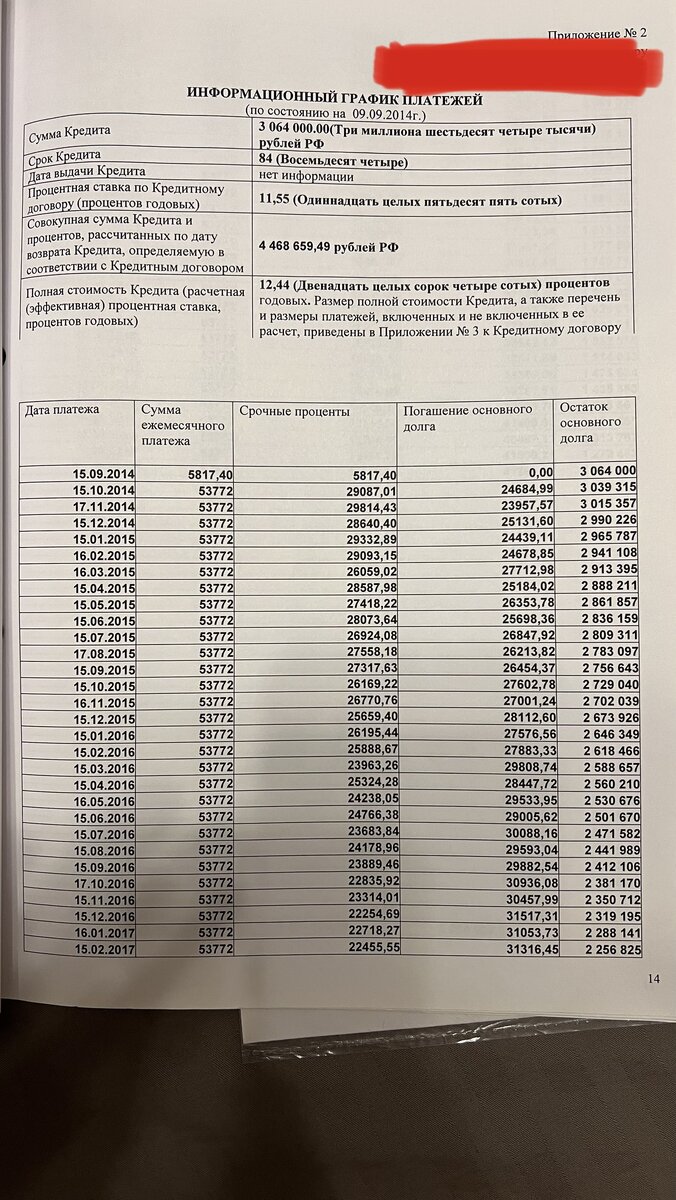

После недолгих манипуляций, кредит был получен, и вот мы обладатели ипотеки в 3 ляма на 7 лет под 12,5 % с платежом в 54 тысячи в месяц, что составляло всю мою месячную зарплату. И по графику платежей, взяв 3 миллиона, через 7 лет мы должны были выплатить банку 4,5 🫣

Вот он - график платежей, по которому мы должны были переплатить банку почти 50% от суммы, которую взяли в ипотеку.

Жить пришлось только на зарплату мужа, декрет или просто быть домохозяйкой было непозволительной роскошью.. а мне на тот момент было уже 25… в общем решила я, что нужно поподробнее изучить кредитный договор и график платежей, 7 лет исправно платить проценты банку мне совершенно не хотелось.

После недолгих подсчетов, я поняла, что кровь из носа нужно все «лишние» (лишние в плане - какие-то премии, призовые, просто сэкономленные ) деньги вбрасывать в ипотеку, сокращая СРОК КРЕДИТОВАНИЯ.

На третий месяц платежей, закинули мы сразу премию мужа, а через полгода получилось закинуть 800.000 - тут уже подключилась в помощь моя мама, все новогодние премии, накопления пошли на борьбу с банковскими процентами :))

Хочу уточнить, что маме мы всё в итоге вернули. Просто без процентов.

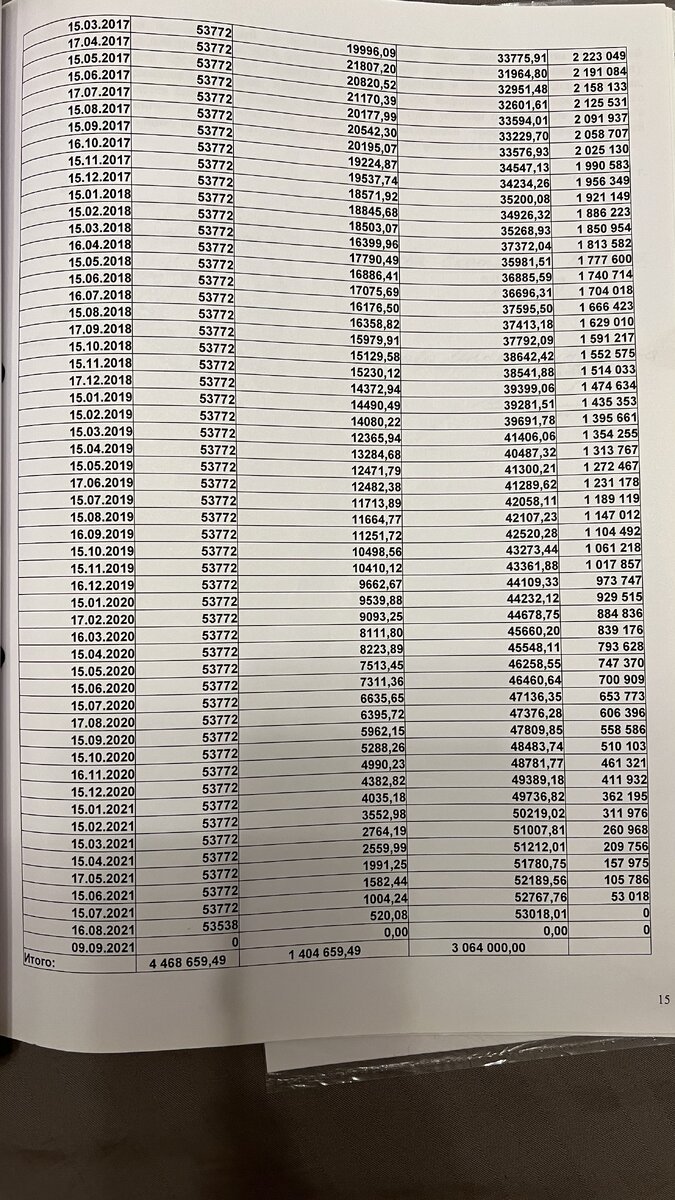

За счет этих двух досрочных вложений в первые полгода кредитования - мы сократили ипотеку с 7 до 4,5 лет, и переплатили банку всего 670 тыс, вместо 1.4 🍋

Какой хочу подвести итог для тех, кто хочет сэкономить на ипотеке:

1) Обязательно нужно делать досрочные погашения, в зависимости от вашей финансовой нагрузки в конкретный месяц. Бывает премию заплатили, или еще где-то удалось сэкономить 5-10-20 тысяч рублей. Не транжирьте их, закиньте на ипотеку! Вы выиграете больше, чем эти 5-10-20 тыс. Вы экономите на процентах!

2) При досрочном погашении сокращайте именно СРОК, а не уменьшайте платеж.

3) Наибольшие проценты выплачиваются вначале кредитования, поэтому очень важно в первые годы работать над тем, чтоб быстрее сократить сумму кредита. Посмотрите на итоговый график платежей, как с помощью двух досрочных платежей, мы выиграли почти 800.000 у банка.

Желаю всем легких ипотек! )

Итоговый график платежей. Как мы выплатили 3🍋