Недавно присматривался к покупке инвестиционной квартиры и производил расчёт доходности. Может кому-то будет интересно.

К инвестиционной недвижимости присматриваюсь давно; наблюдаю за многими экспертами (Наталья Закхайм, Николай Мрочковский, Сергей Смирнов); знаком с разными стратегиями (деления на студии, флиппинг, посуточная аренда); прочитал больше 1000 страниц про сдачу недвижимости (Наталья Закхайм "Инвестирование в доходную недвижимость", Эндрю Мак-Лин "Инвестирование в недвижимость", Роберт Аллен "Множественные источники дохода").

Сразу оговорюсь что инвестирование в недвижимость "творческая тема" и может быть много вариаций и предпочтений.

Например, я предпочёл бы инвестировать в недвижимость свежей постройки (не позже 2000 года), так как пожил в старых домах и знаю их проблемы, для простоты скажем так: здание тоже имеет свой срок годности, да он 100 - 150 лет, но кирпичные хрущёвки 1960 годов постройки уже прожили более 80 лет, имеет ли смысл покупать - большой вопрос.

Расчет

Сначала посмотрим "экономику" при покупке квартиры не в ипотеку.

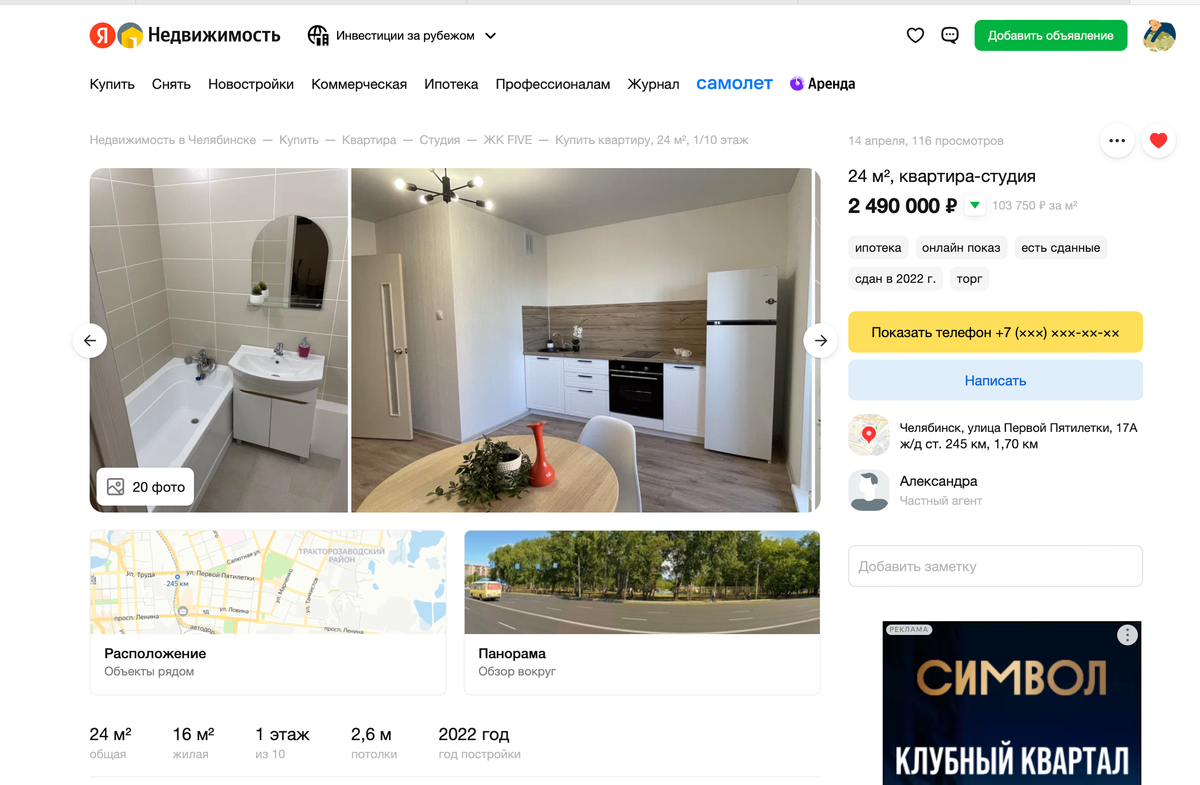

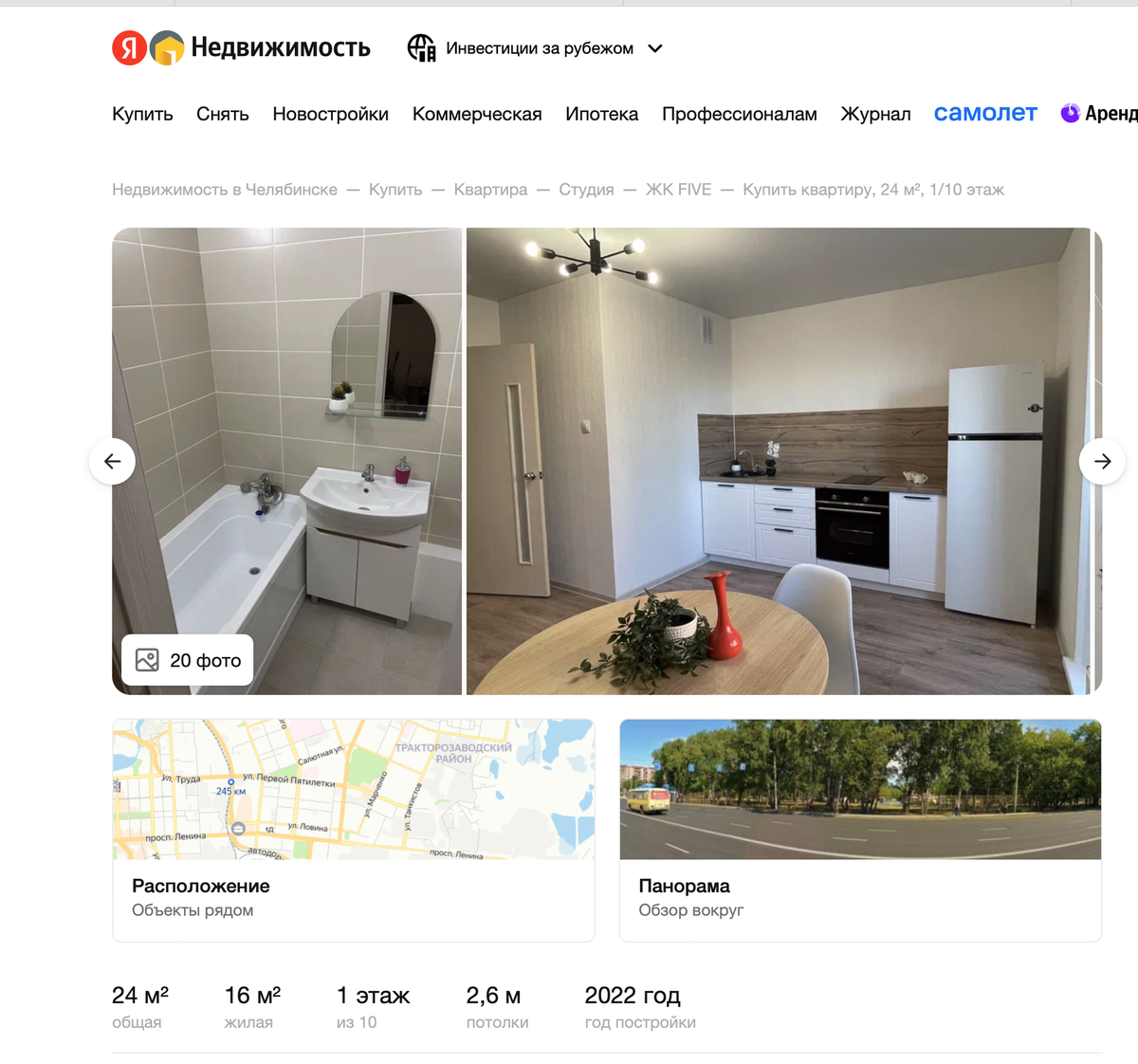

Покупка квартиры студии - 2490 000 рублей (предположим что при покупки мы сторговались на сумму гос.пошлины и услуг юридической фирмы по проверке продавца).

Стоимость аренды в месяц (сколько нам будут платить) 16 000 рублей (включены услуги ЖКХ)

Стоимость коммунальных услуг 3000 рублей в месяц (квартиры-студии размещены в новых домах, там взносов на капитальный ремонт нет, все услуги - по счётчикам).

Налог на имущество (платиться в конце года) в месяц 207 рублей (привел к 1 месяцу, =0,001*2490000÷12).

Налог с дохода от аренды по режиму "самозанятый" в месяц 640 рублей (=16000*0,04)

Амортизация недвижимости (ежемесячно откладываем на предстоящий ремонт через 10 лет сдачи квартиры) 4167 рублей (=500 000 (сумма ремонта) ÷10 (через 10 лет) ÷12 (количество месяцев в году). В этом и заключается вся "изюминка", учесть износ квартиры и порчу бытовой техники по "естественным" причинам, от "старости", а так же с учетом инфляции, то есть стоимости в будущем).

Итого ежемесячный доход за вычетом расходов 7986 рублей (=16000-3000-207-640-4167). В год 95 830 рублей (при условии что будет сдаваться весь год)

Доходность 3,8% годовых (=7986*12/2490000).

А если квартиру купили в ипотеку под 13% годовых на 25 лет, то это ежемесячный платёж 20 000 рублей, таким образом ежемесячный денежный поток - отрицательный (=7986-20000).

Вывод:

Итого доходность хуже вклада в банке, с учётом пузыря на рынке недвижимости квартира может и подешеветь, недвижимость защищает от рублевой инфляции на длительном промежутке времени, но от обесценивания в валюте не защитит (в долларах недвижимость дешевеет).

Без "схемотозов" доходность будет никакущая. При посуточной аренде можно получить уголовный срок за "сводничество", за неуплату налогов - тоже срок (съёмщик будет шантажировать что сдаст в налоговую).

Подписывайся на канал, следующая статья будет про сдачу в аренду нежилой недвижимости, может там доходность будет приемлемой.

В комментариях жду Ваше мнение, может выскажите поправки к расчетам.