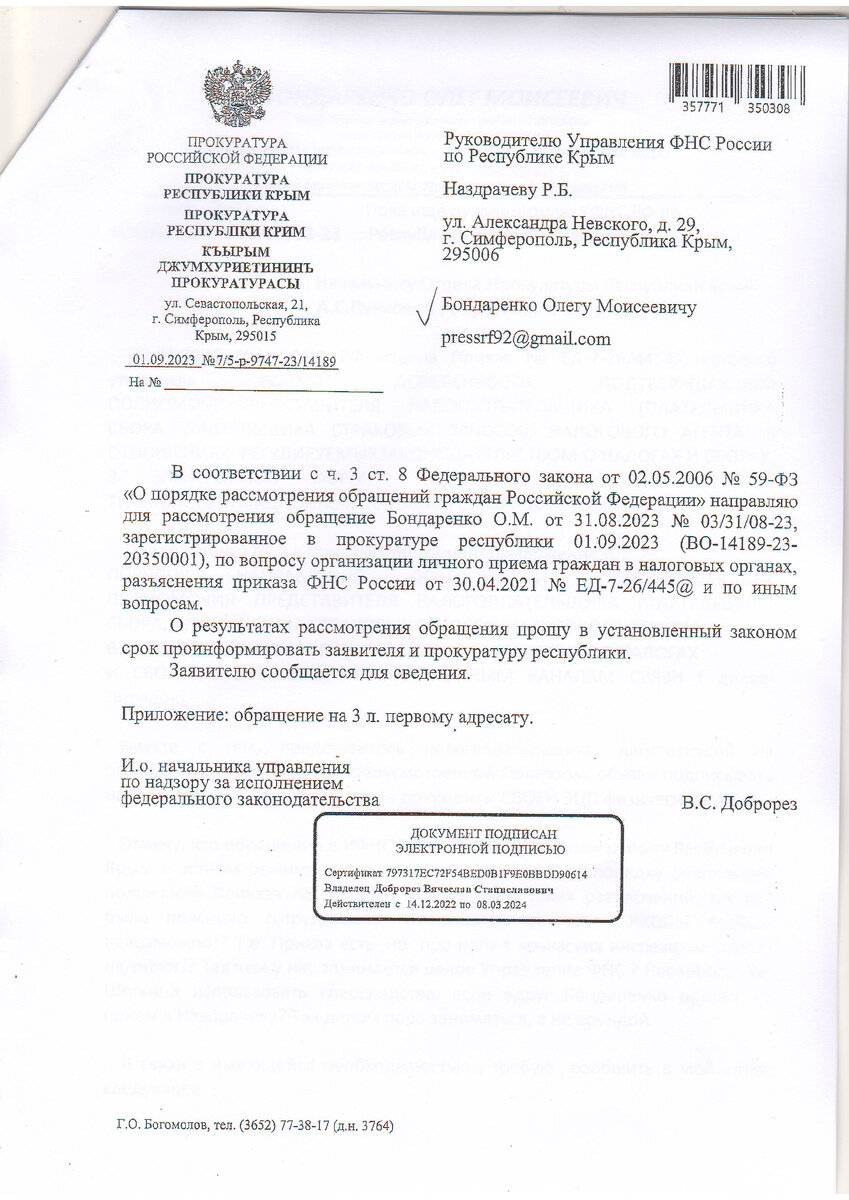

Прокуратурой Республики Крым поручено, пока еще именующему себя руководителем Управления Федеральной налоговой службы России по Республике Крым, Наздрачеву Роману Борисовичу предоставить разъяснения заявителю и Прокуратуре республики по вопросу применения Приказа ФНС России от 30.04.2021 г. № ЕД -7-26/445 @.

Об этом координатору Медиа-проекта «Закон и порядок» , крымскому правозащитнику и журналисту Олегу Моисеевичу Бондаренко ( Марк Бен-Наим) сообщил Исполняющий обязанности начальника Управления республиканского надзорного ведомства Вячеслав Станиславович Доброрез:

ПУБЛИКАЦИЯ ДУБЛЬ: http://82-92rus.blogspot.com/2023/09/blog-post_2.html

«Хочу отметить, что Приказ ФНС России от 30.04.2021 г. № ЕД -7-26/445 @ регулирует вопросы электронного документооборота между налогоплательщиками и налоговым органом, которому налогоплательщик обязан подавать отчеты и другие документы, предусмотренные налоговым законодательством.

Нюанс заключается в том, что в указанном Приказе прописан механизм, при котором электронный документооборот осуществляется не с применением электронной цифровой подписи , например, директора ООО, а с применением электронной доверенности представителя налогоплательщика, который может быть не включен в ЕГРЮЛ в качестве лица, имеющего право действовать без доверенности от имени юридического лица.

Так, на сегодняшний день, как я полагаю, многие предприниматели сталкивались с проблемой, при которой вынуждены передавать «токен» со своей электронной подписью главному бухгалтеру, который фактически и ведет весь электронный документооборот.

При этом, на вопросы о том, как оформить электронную подпись на имя главного бухгалтера, следует ответ сотрудников налоговой о том, что это невозможно!?

При этом, лично мне еще никто не разъяснил, что , согласно указанного Приказа, имеется возможность оформить на имя главного бухгалтера не электронную подпись, а электронную доверенность, что позволит главному бухгалтеру работать в программе без применения электронной подписи директора.

Более того, на сколько я понял из разговоров с сотрудниками налоговой службы Крыма, наличие указанного Приказа ФНС России , возможно стало для них «научным открытием»!? И это не смотря на то, что Приказ издан еще в 2021 году и успешно применяется , например, московскими предпринимателями.

В чем же заключается проблема?

На мой взгляд, проблема заключается в ответственности главных бухгалтеров, которые , при использовании электронной подписи директора, не несут ( простите за каламбур) никакой ответственности за подданные ими документы, так как подпись на документах принадлежит директору!?

Иными словами, напортачивший в документах главный бухгалтер, на вопросы правоохранительных органов всегда может сказать, что именно эти документы он не подавал и не оформлял!? Это , типа, не я! Это директор сам, так как передавать электронную подпись главному бухгалтеру директор не вправе.

При этом, могу предположить, что такая ситуация может быть выгодна как крымским налоговикам, так и представителям правоохранительных органов, так как всегда проще разбираться с директором, чем с представителем юридического лица по доверенности, так как такой представитель может и не являться должностным лицом, в связи с чем его ответственность «стремится к нулю», в связи с чем, в свою очередь, зачастую, даже административный материал в отношении такого представителя составить проблематично!? А так хочется!!!

Так же отмечу, что электронная доверенность, предусмотренная вышеуказанным Приказом ФНС России, выдается, в том числе, от имени лица юридического, т.е. представитель ( например главный бухгалтер) действует от имени организации. Соответственно, никакой ответственности директор организации за выявленные в документах нарушения нести не может, так как он их не готовил, не подписывал и вообще мог о них ничего не знать. Т.е. отсутствует состав даже административного правонарушения. При этом, многие положения статей КоАП РФ и Налогового кодекса предусматривают ответственность должностного лица, что приводит к невозможности привлечения кого –либо к ответственности в случае если тот же главный бухгалтер должностным лицом согласно Устава организации не является!?

Не в этом ли кроется причина, по которой добиться в Крыму каких-либо внятных пояснений о порядке применения указанного Приказа ФНС России в устном режиме мне пока не удалось ни от кого?

Однако, благодаря Прокуратуре республики, пока еще именующему себя руководителем Управления ФНС России по Республике Крым Наздрачеву Роману Борисовичу придется разъяснить Прокуратуре и мне порядок применения указанного Приказа.

А что б процесс подготовки разъяснений шел более продуктивно, я уже направил на имя Наздрачева предложение о задействовании в данном процессе его подчиненного Щеткина, во многом, как я считаю, благодаря усилиям которого ранее медиа-проект «Закон и порядок» начал проведение журналистского расследования деятельности крымской налоговой службы!?

При этом, я , в очередной раз, от всей души, благодарю всех сотрудников Прокуратуры Республики Крым за постоянной внимание к вопросам соблюдения прав граждан и поддержания законности на полуострове».

Напомним, в настоящее время в производстве судьи Киевского районного суда города Симферополь Ольги Павловны Кузнецовой находится уголовное дело группы крымских налоговиков, обвиняемых в многочисленных эпизодах получения взяток.

Вынесение приговора ожидается 5 сентября 2023 года.

Читайте так же:

Крымская налоговая будет «отдуваться» за ростовскую? ( документы)

Прокуратура продолжает заниматься налоговой службой Крыма ( документы)

В Крымской налоговой «засекретили» поощрение Щеткина? ( документ)

ПРОДОЛЖЕНИЕ СЛЕДУЕТ…

Напомним, медиа-проект «Закон и порядок» проводит журналистское расследование деятельности крымской налоговой службы, в связи с чем всем имеющим претензии к налоговым органам Крыма предложено направлять информацию по адресу электронной почты pressrf92@gmail.com . Информация будет обработана и предоставлена в Следственный отдел по Киевскому району города Симферополь Главного следственного управления Следственного комитета России по Республике Крым и городу Севастополь, который передал на рассмотрение суда первое в этом году уголовное дело в отношении обвиняемых во взяточничестве налоговиков.

Опубликовано: медиа-проект «ЗАКОН и ПОРЯДОК» Республика Крым- Симферополь –Севастополь

Примечание: Сведения и документы использованные в данной публикации, получены из материалов судебных процессов, судебных актов, открытых данных государственных регистров и сообщений СМИ, аудио и видеозаписей судебных процессов и общения с должностными лицами , фрагментов кинофильмов, теле и кинопередач телевидения СССР и Российской Федерации, ответов государственных органов и заявлений публичных должностных лиц, а так же иных открытых источников информации. Информация, изложенная в публикации, является мнением автора, основана на субъективном восприятии ситуации, содержит, в соответствии с положениями Постановления Пленума Верховного Суда РФ от 28 июня 2011 г. N 11, оценочные суждения и критические материалы о деятельности публичных должностных лиц государственных органов исполнительной власти, государственных и муниципальных органов, учреждений , предприятий и организаций, политиков, бизнесменов и лиц, которых называют «общественниками» для привлечения внимания к существующим проблемам и в порядке обсуждения деятельности указанных лиц. В случае неточности формулировок, для целей данной публикации исключаются любые подозрения в наличии умысла на совершение какого-либо административного правонарушения или уголовного преступления и принимаются положения Декларации о свободе политической дискуссии в средствах массовой информации, принятой Комитетом министров Совета Европы 12 февраля 2004 года.

Обновляемую информацию о журналистских расследованиях можно отслеживать в специальном разделе.

Опубликовано: медиа-проект «Закон и порядок» Республика Крым- Симферополь –Севастополь. Координатор проекта Бондаренко Олег Моисеевич ( Марк Бен-Наим)

Теги, Метки: Новости , Крым, Севастополь, Симферополь, Симферополь, Севастополь, Республика Крым, Симферополь, Бондаренко Олег Моисеевич ,Бен-Наим Марк Моисеевич, Марк Бен-Наим, Олег Моисеевич Бондаренко Симферополь , Бондаренко Олег Моисеевич Симферополь - Севастополь , Бондаренко Олег Моисеевич, Бондаренко Олег Моисеевич, Бен-Наим Марк Моисеевич , Гельман Олег Моисеевич, Олег Моисеевич Бондаренко Симферополь – Севастополь, Олег Моисеевич Бондаренко , Бен-Наим Марк Моисеевич, Марк Моисеевич Бен-Наим, https://ok.ru/group/70000003203450, медиа- проект «Закон и порядок», Бондаренко Олег Моисеевич, Бондаренко Олег Моисеевич, Бен-Наим Марк Моисеевич, , Республика Крым, https://vk.com/id815488049, https://vk.com/id815488049, https://vk.com/id815488049, https://vk.com/id815488049, https://dzen.ru/a/ZK_Lj2lGpDoGCzk,Симферополь, https://ok.ru/profile/584219899770, Севастополь, https://vk.com/id500812661 , https://vk.com/id500812661 , http://82-92rus.blogspot.com/2019/01/blog-post_48.html , http://82-92rus.blogspot.com/2019/01/blog-post_48.html , https://dzen.ru/a/ZK_Lj2lGpDo-GCzk, блог правозащитника, https://ok.ru/profile/584219899770, https://dzen.ru/a/ZK_Lj2lGpDo-GCzk,блог правозащитника, 2018, 2019, Россия, Крым, Симферополь, Севастополь, медиа-проект «ЗАКОН и ПОРЯДОК, https://ok.ru/profile/584219899770, https://ok.ru/group/70000003203450,