Налогоплательщик может распорядиться переплатой самостоятельно: вернуть себе или зачесть в счет будущих платежей. Но из-за перехода на ЕНП порядок возвратов и зачетов изменился. В статье инструкция, как оформить зачет и возврат переплат по ЕНС в 2023 году, образцы заявлений можно скачать бесплатно.

Президент подписал отдельный Федеральный закон, которым внесены существенные поправки в Налоговый кодекс РФ. Изменений много: более 300 страниц нововведений для НК РФ. Большая часть правок касается правил применение единого налогового платежа на ЕНС. Обоснование: Федеральный закон от 31.07.2023 года № 389-ФЗ.

Новые правила по ЕНС с 1 октября

Путин отменил платежки со статусом 02! Закон подписанУзнать подробности в журнале "Упрощёнка"

Зачет и возврат переплаты по ЕНС: важные изменения с 2023 года

С 1 января 2023 года все организации и ИП перешли на единый налоговый платеж. Это новый способ расчетов с ИФНС, который применяется повсеместно, не зависимо от выбранной системы налогообложения. Теперь налоги и взносы можно платить одной платежкой. Деньги поступают на единый налоговый счет, пополняя его баланс. Налоговики списывают налоги и взносы на основании отчетности и уведомлений.

Когда на едином налоговом счете имеется положительное сальдо, это значит, что за налогоплательщиком числится переплата по налогам и взносам. Суммой переплаты можно распорядиться по своему усмотрению:

- вернуть деньги на свой расчетный счет;

- зачесть средства в счет погашения будущих обязательств;

- заплатить налоги за третье лицо.

Важно! До конца 2023 года временно ограничена возможность зачесть положительное сальдо по ЕНС в счет обязательств третьего лица. То есть, налогоплательщик не сможет направить свою переплату на оплату налогов контрагента или партнера по бизнесу. Однако это можно сделать, заполнив отдельное платежное поручение на ЕНП, но указать ИНН третьего лица.

Из-за перехода на единый налоговый платеж порядок проведения зачетов и возвратов переплат по ЕНС существенно изменился. Но, как и прежде, плательщику потребуется подать в ИФНС соответствующее заявление. Расскажем подробнее, как оформить зачет сумм и возврат переплат по ЕНС в 2023 году, образцы заявлений в статье.

Как заполнять заявления на ЕНС с 1 октября

Новый порядок для возврата переплаты по ЕНС в 2023 году

С 1 января 2023 года переплату по налогам, сборам и страховым взносам можно вернуть в размере положительного сальдо, который числится на ЕНС плательщика (п. 4 ст. 79 НК РФ). ФНС вернет излишек на тот расчетный счет, который компания или ИП укажут в соответствующем заявлении на возврат (п. 1 и 5 ст. 79 НК РФ).

Важно! ФНС вернет деньги налогоплательщику в беззаявительном порядке, если по каким-либо причинам налоговики взыскали излишние суммы. Средства зачислят на тот счет, информация о котором имеется в ИФНС (п. 4 ст. 79 НК РФ).

Возврат переплаты по ЕНС в 2023 году осуществляется в следующем порядке:

- ФНС определит величину положительного сальдо ЕНС на день оформления возврата.

- Вернуть можно всю сумму положительного сальдо ЕНС или только ее часть, тогда разница останется на едином счете.

- В заявление на возврат переплаты по ЕНС нужно указать сумму, которую налоговики должны вернуть. Если сумма возврата меньше сальдо ЕНС – инспекция вернет именно эту сумму налогоплательщику. Если в заявлении сумма больше, чем сальдо ЕНС, вернут столько, сколько числится на ЕНС по данным ИФНС (п. 2 ст. 79 НК РФ). То есть, возврат будет частичным.

НК РФ предусматривает сразу два случая, когда переплату по ЕНС вернуть нельзя:

Ситуация №1. Налоговый агент не вправе вернуть переплату НДФЛ за иностранного работника, который в текущем году получил статус налогового резидента. Данную переплату может вернуть только сам налогоплательщик, то есть, иностранный работник (п. 1.1 ст. 231 НК РФ).

Ситуация №2. Компания или ИП не вправе вернуть переплату, которая возникла при оплате налогов и взносов за третье лицо. Например, фирма оплатила налог за контрагента, и на его едином счете возникла переплата. Возвращать такую переплату должен контрагент, у которого эти суммы формируют положительное сальдо ЕНС (п. 1 ст. 45 и п. 1 ст. 79 НК РФ).

Обратите внимание, если у плательщика возникла переплата по налогам, которые не входят в состав ЕНП, то возврат оформляют по общим правилам, согласно ст. 79 НК РФ. Для этого необходимо подать заявление в ИФНС, чтобы такую переплату признали ЕНП (подп. 5 п. 1 ст. 11.3 НК РФ). В итоге сумма увеличит положительное сальдо единого счета, и деньги можно вернуть в стандартном режиме (подп. 2 п. 2 ст. 11.3 НК РФ).

Узнать подробности про новые правила уплаты ЕНС с 1 октября

Как оформить возврат переплаты с ЕНС в 2023 году

Для возврата переплаты по налогам и страховым взносам на расчетный счет нужно подать заявление в ИФНС. Бланк заявления о возврате денежных средств, формирующих положительное сальдо ЕНС, регламентирован приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

Скачать бланк заявления о возврате переплаты с ЕНС в 2023 году blank-vosvrat2023

Заявление на возврат переплаты по ЕНС можно сдать в ИФНС следующими способами:

На бумажном носителе:

В электронном виде:

- лично;

- через доверенного представителя;

- по почте, заказным письмом.

- через программу спецоператора ЭДО;

- через личный кабинет налогоплательщика.

Важно! Если подаете заявление о возврате переплаты в электронном виде, необходимо удостоверить документ усиленной квалифицированной электронно цифровой подпись. В противном случае в исполнении заявления будет отказано.

Налогоплательщик вправе подать заявление на возврат в любое время. Так как НК РФ не предусматривает никаких ограничений по срокам в 2023 году. Проще сего это сделать онлайн – через личный кабинет налогоплательщика на официальном сайте ФНС. Войдите под своим логином и паролем, перейдите в раздел ЕНС и выберите пункт "Распорядиться сальдо". Из выпадающего списка выберите «Заявление о распоряжении путем возврата». Заполните данные в полях заявления, подпишите электронной подписью и отправьте в налоговые органы.

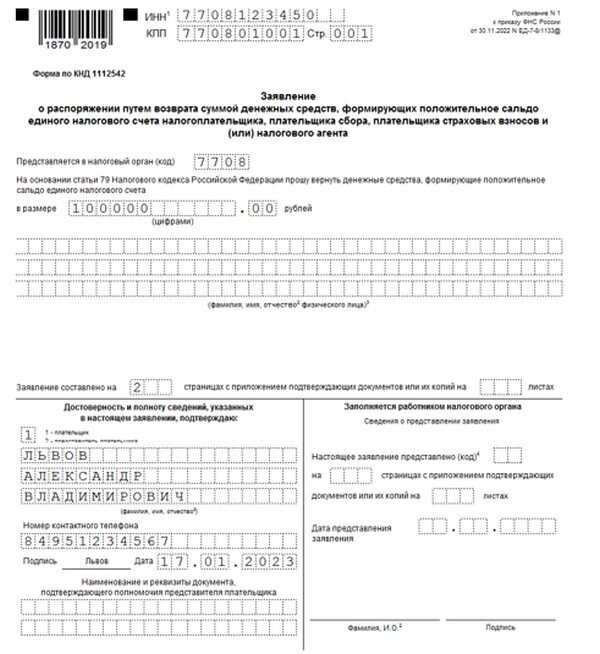

Возврат переплаты по ЕНС с 2023 года: образец заявления в ИФНС

В заявлении достаточно указать сведения о налогоплательщике, отразить сумму возврата и вписать, на какой расчетный счет вернуть деньги. Смотрите построчную инструкцию по заполнению заявления на возврат переплаты по ЕНС в системе Главбух.

Актуальный образец заявления на возврат переплаты по ЕНС в 2023 году выглядит так:

Как заполнить платежное поручение по ЕНП

Новый регламент для зачета переплаты по ЕНС в 2023 году

Налогоплательщик вправе направить переплату по налогам и взносам в счет погашения будущих фискальных обязательств, но по новым правилам. С 2023 году зачет произведут только в сумме положительного сальдо ЕНС (п. 1 ст. 78 НК РФ). По сути, зачет представляет собой резервирование определенной суммы денег на балансе ЕНС в счет оплаты будущих обязательств – конкретного налога, сбора или взноса.

ФНС определит величину положительного сальдо ЕНС на дату проведения зачета – это день фактического списания средств с баланса ЕНС в счет погашения обязательств.

Допустимо распорядиться сразу всей суммой положительного сальдо ЕНС, либо зачесть только часть переплаты. Разница все равно останется на балансе. Но если в заявлении на зачет переплаты указать сумму, превышающую баланс ЕНС, зачтут ровно столько, сколько числится на ЕНС по данным ИФНС (п. 2 ст. 78 НК РФ).

Важно! Зачет положительного сальдо ЕНС инспекция должна провести не позднее следующего рабочего дня после того, как получит заявление налогоплательщика (п. 6 ст. 6.1, п. 5 ст. 78 НК). Отдельный срок на принятие решения о зачете в статье 78 НК РФ не установлен.

Автозачет по НДФЛ и страховым взносам

Законодатели предусмотрели автоматический зачет средств в счет оплаты НДФЛ и страховых взносов в 2023 году. Так, если на ЕНС числится положительное сальдо, сначала инспекторы зачтут средства в счет уплаты НДФЛ, затем, в счет оплаты страховых взносов. Автоматический зачет производится на основании уведомлений об исчисленных суммах НДФЛ и взносов, либо на основании отчетности: РСВ и расчета 6-НДФЛ.

Отмечу, что такой порядок в отношении НДФЛ действует с 29 июня 2023 года. А в отношении страховых взносов вводится только с 1 октября 2023 года. Кроме того, налоговым агентам разрешили сдавать уведомление об исчисленном НДФЛ дважды в месяц. Читайте обо всех изменениях по ЕНС в специальном материале журнала Упрощенка.

Досрочный зачет проведут не позднее дня, следующего за днем поступления уведомления. То есть НДФЛ и взносы зачислят в бюджет раньше срока, установленного для уплаты налога (28-го числа месяца). Это предусмотрено в пункте 7 статьи 78 НК РФ.

Обратите внимание, что отменить досрочный зачет с положительного баланса ЕНС по НДФЛ невозможно с 29 июня 2023 года, а по взносам с 1 октября 2023 года. Ведь отменить можно лишь зачет, который налоговая инспекция проводит по заявлению плательщика (п. 6 ст. 78 НК РФ).

Как оформить зачет переплаты на ЕНС в 2023 году

Для зачета переплаты по налогам и страховым взносам потребуется подать соответствующее заявление в ИФНС. Бланк заполнения о зачете положительного сальдо ЕНС регламентирован приказом ФНС от 30.11.2022 года № ЕД-7-8/1133@.

Скачать бланк заявления о зачете переплаты на ЕНС в 2023 году blank-zachet2023

Законодательство не предусматривает ограничений по срокам подачи заявлений о возврате. Следовательно, зачесть переплату по ЕНС можно в любое время, но только при наличии положительного сальдо ЕНС.

Обратите внимание, что подать заявление на зачет переплаты по ЕНС с 2023 года можно только в электронном виде. Удобнее всего это сделать в личном кабинете налогоплательщика на официальном сайте ФНС. Электронное заявление должно быть заверено усиленной квалифицированной электронной подписью (п. 3 письма ФНС от 17.02.2023 № КЧ-4-8/1960@).

Заявление о зачете переплаты по ЕНС подавайте в инспекцию, где налогоплательщик состоит на учете (п. 4 ст. 78, п. 1 ст. 83 НК). В НК РФ не сказано, в какую инспекцию подавать заявление, когда налогоплательщик состоит на учете по нескольким основаниям. Например, по местонахождению обособленных подразделений, недвижимости и транспорта. Поэтому у налогоплательщика есть выбор.

Образец заявления на зачет переплаты по ЕНС в 2023 году

В заявлении о зачете переплаты потребуется отразить данные о налогоплательщике, указать сумму положительного сальдо, которым вы хотите распорядиться и отразить вид фискального обязательства, в счет которого вы ходите зачесть возникшую переплату.

Актуальный образец заявления о зачете переплаты по ЕНС в 2023 году:

Образец заявления на зачет переплаты по ЕНС в 2023 годуСкачать

Масштабные поправки в НК с 2024 года

Скачайте таблицу изменений 2024 >>>

Таблица все изменений по ЕНС с 1 октября 2023 года

Путин подписал закон об изменениях в ЕНС. Уже в августе применяйте новые правила по уведомлениям по НДФЛ и страховым взносам. Часть изменений вступит в силу позже — с 1 октября. Все изменения смотрите в таблице.

Новые правила по ЕНС: закон подписан

Таблица изменений по ЕСН

Скачайте таблицу изменений по ЕНС >>>