Понятие сервитута

Собственник недвижимого имущества (земельного участка, другой недвижимости) вправе требовать от собственника соседнего земельного участка, а в необходимых случаях и от собственника другого земельного участка (соседнего участка) предоставления права ограниченного пользования соседним участком (сервитута) (Согласно Ст. 274 ГК РФ «Право ограниченного пользования чужим земельным участком (сервитут)»).

Как заказать оценку сервитута - читайте здесь

Для собственника недвижимого имущества, в отношении прав которого установлен сервитут, последний выступает в качестве обременения (ст.1 Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним").

Гражданским Кодексом РФ сервитут отнесен к числу вещных прав на недвижимость (п. 1 ст. 216). Однако в соответствии с Законом о регистрации все сервитуты регистрируются в Едином государственном реестре прав как ограничение (обременение) права собственности.

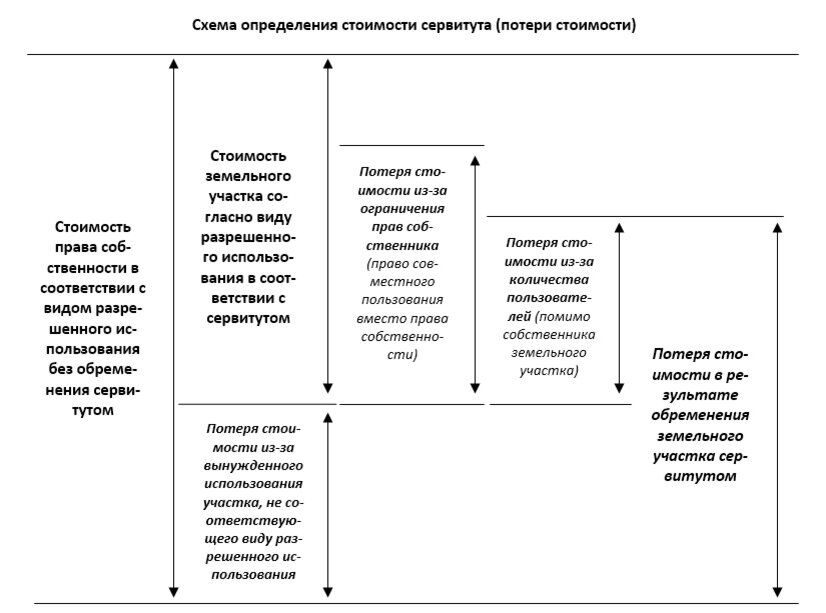

Единовременная соразмерная плата за ограниченное (частичное) владение и пользование земельным участком (п.5 ст.274 ГК РФ) – "сервитут не может быть самостоятельным предметом купли-продажи, залога…" (п.2 ст.275 ГК РФ). Соответственно объект не отвечает следующим критериям рыночной стоимости:

· объект не может быть представленным на открытом конкурентном рынке и, следовательно, не может быть предметом купли-продажи;

· сделка по установлению соразмерной платы за сервитут имеет вынужденный характер. Однако, "порядок определения такой платы (за сервитут) в настоящий момент не установлен" (Письмо МЭР РФ от 21.10.2009 N Д23-3470 "Об определении платы за пользование земельными участками на условиях сервитута"), и поэтому, несмотря на несоответствие оцениваемой величины соразмерной платы за сервитут определению рыночной стоимости, на основании ст.7 ФЗ-135 установлению подлежит все-таки рыночная стоимость объекта.

В данном случае мы должны полагать, что все ценообразующие факторы соразмерной платы за сервитут имеют рыночную базу. Другими словами, предполагается, что величина соразмерной платы за сервитут формируется на базе рыночного ценообразования компенсационной выплаты за те неудобства и ограничения, которые испытывает собственник земельного участка в связи с использованием его участка обладателем сервитута.

Под рыночной стоимостью здесь должна пониматься не стоимость объекта в обмене при самостоятельном совершении сделки с сервитутом на открытом рынке (что невозможно для объекта по основаниям п.2 ст.275 ГК РФ), а рыночная база ценообразующих факторов устанавливаемого сервитута и возможность совершения сделки с сервитутам в составе объекта недвижимости.

Выделение доли сервитуария

Доля сервитуария во владении и пользовании чужим земельным участком может выражаться:

· геометрическими параметрами ЗУ, выделенными в натуре;

· степенью (долей) использования при совместном владении и пользовании земельным участком;

· временной интенсивностью владения и пользования земельным участком.

При выделении доли земельного участка в натуре, задача оценки сервитута существенно упрощается, либо по основаниям ст.276 ГК РФ решается другая задача – оценивается компенсационная выплата за ЗУ вследствие прекращения сервитута. Совместное использование ЗУ усложняет эту процедуру.

Степень (доля) использования ЗУ можно оценить несколькими способами:

1) Выполнить мониторинг количества людей/машин, пользующихся ЗУ. Этот способ достоверен только в течение наблюдаемого периода времени, а для оценки степени использования ЗУ на протяжении многих лет требует длительного наблюдения и больших трудозатрат.

2) Воспользоваться допущением о том, что люди/машины, представляющие каждый отдельный участок (с выходом/выездом на дорогу), пользуются ею в равной степени.

3) Воспользоваться допущением о том, что степень использования ЗУ пропорциональна площади каждого земельного участка, имеющего выход/выезд на ЗУ.

4) Рассмотреть приведенную площадь (пропорциональную степени использования), которая учитывает всех пользователей ЗУ и показывает, какая часть площади приходится на заявителя сервитута, ограничивая тем самым право пользования собственника.

Методы оценки

1. В ряде изданий по методологии оценки предлагается оценивать сервитут на землю по разнице между стоимостью ЗУ без сервитута и стоимостью ЗУ с сервитутом (например: Оценка стоимости недвижимости / Грибовский С.В., Иванова Е.Н., Львов Д.С., Медведева О.Е. –М.: Интерреклама. 2003). Этот метод оценки, который можно отнести к сравнительному подходу, используется для типовых земельных участков, обращающихся на рынке. Недостатком этого метода является его низкая "чувствительность": в офертах на рынке, как правило, не указывается наличие сервитута у продаваемого ЗУ, из чего следует, что скидка на сервитут в типовых случаях (прокладка коммуникаций, проход-проезд и т.п.) не превышает скидку на торг. Хорошие результаты метод сравнения цен на ЗУ без и с сервитута(-ом) дает при оценке вновь возникшего сервитута, существенно ограничивающего право пользования ЗУ.

2. В 2004 году Росземкадастр предложил «Временные Методические рекомендации по оценке соразмерной платы за сервитут» (утв. Росземкадастром 17.03.2004) – далее ВРМ-2004. В письме МЭР РФ от 21.10.2009 № Д23-3470 поясняется, что вышеназванные рекомендации "не подлежат обязательному применению", а "соразмерность платы за пользование земельным участком (в случае ее установления) представляет собой ее соответствие тем неудобствам и ограничениям, которые испытывает собственник земельного участка в связи с использованием его участка обладателем сервитута". Тем не менее, эти рекомендации широко используются в оценочной практике, поскольку "порядок определения такой платы в настоящий момент не установлен" (цитаты из указанного письма МЭР РФ). На данный момент рекомендации отменены.

3. Известна "Методика определения стоимости соразмерной платы за сервитут" (Федоров Е.В. http://mdc.delo73.ru/clients/opinion/238.html) в которой автор предлагает экспертный метод оценки. Метод имеет слабые позиции с точки зрения обоснованности и доказательности, поскольку ценовые факторы определяются на основе качественных характеристик в широком 25%-ом интервале значений, а критерии установления качественных характеристик имеют субъективную основу. Погрешность оценки сервитута этим методом довольно высока (25%×4 критерия).

Оценка сервитута в судебной практике

Первый и второй методы оценки сервитутов, указанные выше, находят понимание в судебных разбирательствах, при этом особое внимание уделяется практической значимости тех или иных расчетов, а также тестированию результатов оценки "на здравый смысл". Кроме этого в судебной практике сформировались другие способы установления платы за сервитут. Ключевым моментом во всех методах и способах оценки сервитута является расчет реальных убытков собственника ЗУ, на который устанавливается сервитут:

1. Плата за сервитут устанавливалась исходя из себестоимости содержания объекта недвижимости плюс "20 % с учетом получения разумной прибыли и компенсации неудобств". При этом суд апелляционной инстанции указал, что "в соответствии со статьями 274-276 ГК РФ включение в состав платы за сервитут разумной прибыли от предоставления права пользования сервитутом неправомерно, поскольку данные нормы предусматривают (только) соразмерную компенсацию за содержание недвижимого имущества, обремененного сервитутом" (http://ekaterinburg.arbitr.ru; дело №А60-9965/04).

2. Некоторые исследователи предлагают определить плату за сервитут в виде сумм компенсации за понижение качества и ценности служащего объекта недвижимости и сумм за пользование данным имуществом. Оплата сумм за понижение качества должна рассчитываться исходя из амортизационного износа объекта недвижимости, а для земельного участка – исходя из сумм, направляемых на его содержание (Диссертация, Дерюгина Т.В. Гражданско-правовое регулирование института сервитута в России, Волгоград, 2002).

3. В судебной практике также встречалась позиция, согласно которой сервитут должен быть по общему правилу платным, что согласуется с принципом платности пользования земельными участками в соответствии со ст. 65 ЗК РФ (см., например, Постановления 11-го арбитражного апелляционного суда от 23.01.2012 по делу N А65-19869/2011, Восемнадцатого арбитражного апелляционного суда от 19.01.2012 N 18АП-13294/2011 по делу N А47-7683/2010; http://www.respectrb.ru/node/3931).

4. Плата за сервитут может быть соразмерна материальной выгоде, которую мог получить собственник основного участка, если бы земельный участок не был обременен сервитутом (например, возможной выгоде от предоставления части участка, используемого для проезда и прохода, в аренду третьим лицам). На размер платы за сервитут влияет также характер и интенсивность использования земельного участка лицом, в интересах которого установлен сервитут (http://www.respectrb.ru/node/3931).

5. Плата за пользование сервитутом, говоря о соразмерности, должна быть определена исходя из платежей за землю – собственник земли не должен обогащаться на этих платежах, он должен соразмерно посчитать от площади сколько бы налога или арендной платы он платил за эту часть участка и перевыставить эту плату сервитуарию в качестве платежа за ограниченное пользование, учесть надо и то, что собственник земли тоже пользуется участком, на который установлен сервитут. По сути, он как бы сдает в аренду часть земли и еще сам им пользуется. Платеж за сервитут, налог на землю, и арендная плата должны быть взаимосвязаны в этой среде.

6. Есть мнение, что плата за пользование сервитутом должна быть меньше земельного налога за сопоставимый земельный участок, поскольку не исключается возможность его использования самим собственником. Судебная практика по данному вопросу складывается в ином направлении, приравнивая плату за сервитут к арендной плате.

ОСОБЕННОСТИ СЕРВИТУТОВ

Согл. Ст. 274 ГК РФ «Право ограниченного пользования чужим земельным участком (сервитут)»:

1. Собственник недвижимого имущества (земельного участка, другой недвижимости) вправе требовать от собственника соседнего земельного участка, а в необходимых случаях и от собственника другого земельного участка (соседнего участка) предоставления права ограниченного пользования соседним участком (сервитута).

Сервитут может устанавливаться для обеспечения прохода и проезда через соседний земельный участок, строительства, реконструкции и (или) эксплуатации линейных объектов, не препятствующих использованию земельного участка в соответствии с разрешенным использованием, а также других нужд собственника недвижимого имущества, которые не могут быть обеспечены без установления сервитута.

2. Обременение земельного участка сервитутом не лишает собственника участка прав владения, пользования и распоряжения этим участком.

3. Сервитут устанавливается по соглашению между лицом, требующим установления сервитута, и собственником соседнего участка и подлежит регистрации в порядке, установленном для регистрации прав на недвижимое имущество. В случае недостижения соглашения об установлении или условиях сервитута спор разрешается судом по иску лица, требующего установления сервитута.

4. На условиях и в порядке, предусмотренных пунктами 1 и 3 настоящей статьи, сервитут может быть установлен также в интересах и по требованию лица, которому участок предоставлен на праве пожизненного наследуемого владения или праве постоянного (бессрочного) пользования, и иных лиц в случаях, предусмотренных федеральными законами.

5. Собственник участка, обремененного сервитутом, вправе, если иное не предусмотрено законом, требовать от лиц, в интересах которых установлен сервитут, соразмерную плату за пользование участком.

6. В случаях, предусмотренных законом, сервитут устанавливается по соглашению между лицом, требующим установления сервитута, и лицом, которому предоставлен земельный участок, находящийся в государственной или муниципальной собственности, если это допускается земельным законодательством. В этом случае к лицу, которому предоставлен земельный участок, в отношении которого устанавливается сервитут, применяются правила, предусмотренные настоящей статьей и статьями 275 и 276 настоящего Кодекса для собственника такого земельного участка.

Согл. изданию «Земельные отношения в системе местного самоуправления», Завьялов, А. А., Маркварт, М., изд. «Статут», 2011

«Плата за сервитут, если объектом сервитута является земельный участок, по своей природе является платой за пользование земельным участком. Можно только сожалеть, что разработчики ЗК РФ этого не знали и не отнесли плату за сервитут к платежам за землепользование, которые в соответствии с ЗК РФ осуществляются в форме земельного налога или арендной платы. Это не только создает трудности с отражением платы за сервитут в бухгалтерской отчетности, но и формально позволяет требовать от лиц, ограниченно пользующихся чужим земельным участком, оформления аренды, что противоречит самой природе ограниченного пользования.

Плата за сервитут может устанавливаться в виде единовременного или периодических платежей. И тот, и другой вид платежа имеет свои преимущества и свои недостатки. Собственник обремененного земельного участка не может быть понужден к совершению каких бы то ни было действий в связи с установлением сервитута. Соответственно, сервитуарий не сможет потребовать возврата единовременно внесенной платы за сервитут полностью или частично, если сервитут был установлен, но в дальнейшем потребность в нем отпала. С другой стороны, в случае установления платы за сервитут в размере уменьшения стоимости земельного участка величина этой платы определена и конечна, что позволяет решить вопрос о платежах на весь период существования сервитутных отношений. Собственник обремененной вещи не сможет требовать ее изменения в связи с изменением, например, стоимости земельного участка, в том числе обращаться с соответствующими исками в суд. Это будет в целом способствовать уменьшению количества споров о плате. То есть при установлении сервитута в судебном порядке выгодно устанавливать плату в виде единовременного предварительного платежа, что целесообразно было бы закрепить в законе или в судебной практике.

В случае установления платы в виде периодических платежей стороны должны предполагать возможность периодического изменения величины платы, учитывая долгосрочность отношений. Это обусловлено инфляцией, общим ростом цен на недвижимость, возможным изменением разрешенного использования земельного участка, приводящим к изменению его стоимости, либо обременением его публичным порядком и другими факторами».

Согл. Учебнику «Российское гражданское право», под ред. Е. А. Суханова, изд. «Статут», 2011:

В нашем праве сервитуты обычно устанавливаются по договору с собственником обременяемой недвижимости (но по требованию заинтересованного лица они могут быть установлены судом в принудительном порядке); как правило, носят возмездный характер; могут быть как срочными, так и постоянными (п. 3, 5 ст. 274 ГК; п. 1, 4, 6 ст. 23 ЗК). Сервитуты как права на недвижимости подлежат государственной регистрации, только после которой они вступают в силу (ст. 27 Закона о регистрации прав на недвижимость).

Согл. Ст. 23 ЗК РФ «Право ограниченного пользования чужим земельным участком (сервитут)»:

1. Сервитут устанавливается в соответствии с гражданским законодательством.

2. Публичный сервитут устанавливается законом или иным нормативным правовым актом Российской Федерации, нормативным правовым актом субъекта Российской Федерации, нормативным правовым актом органа местного самоуправления в случаях, если это необходимо для обеспечения интересов государства, местного самоуправления или местного населения, без изъятия земельных участков. Установление публичного сервитута осуществляется с учетом результатов общественных слушаний.

3. Могут устанавливаться публичные сервитуты для:

1) прохода или проезда через земельный участок, в том числе в целях обеспечения свободного доступа граждан к водному объекту общего пользования и его береговой полосе;

2) использования земельного участка в целях ремонта коммунальных, инженерных, электрических и других линий и сетей, а также объектов транспортной инфраструктуры;

3) размещения на земельном участке межевых и геодезических знаков и подъездов к ним;

4) проведения дренажных работ на земельном участке;

5) забора (изъятия) водных ресурсов из водных объектов и водопоя;

6) прогона сельскохозяйственных животных через земельный участок;

7) сенокошения, выпаса сельскохозяйственных животных в установленном порядке на земельных участках в сроки, продолжительность которых соответствует местным условиям и обычаям;

8) использования земельного участка в целях охоты, рыболовства, аквакультуры (рыбоводства);

9) временного пользования земельным участком в целях проведения изыскательских, исследовательских и других работ;

4. Сервитут может быть срочным или постоянным.

4.1. Срок установления публичного сервитута в отношении земельного участка, расположенного в границах земель, зарезервированных для государственных или муниципальных нужд, не может превышать срок резервирования таких земель.

5. Осуществление сервитута должно быть наименее обременительным для земельного участка, в отношении которого он установлен.

6. Собственник земельного участка, обремененного сервитутом, вправе требовать соразмерную плату от лиц, в интересах которых установлен сервитут, если иное не предусмотрено федеральными законами.

В случаях, если установление публичного сервитута приводит к существенным затруднениям в использовании земельного участка, его собственник вправе требовать от органа государственной власти или органа местного самоуправления, установивших публичный сервитут, соразмерную плату.

8. Лица, права и законные интересы которых затрагиваются установлением публичного сервитута, могут осуществлять защиту своих прав в судебном порядке.

9. Сервитуты подлежат государственной регистрации в соответствии с Федеральным законом "О государственной регистрации прав на недвижимое имущество и сделок с ним".

10. Порядок, условия и случаи установления сервитутов в отношении земельных участков в границах полос отвода автомобильных дорог для прокладки, переноса, переустройства инженерных коммуникаций, их эксплуатации, а также для строительства, реконструкции, капитального ремонта объектов дорожного сервиса, их эксплуатации, размещения и эксплуатации рекламных конструкций устанавливаются Федеральным законом от 8 ноября 2007 года N 257-ФЗ "Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

Согл. статье «Соразмерная плата за сервитут», Е. В. Козлова

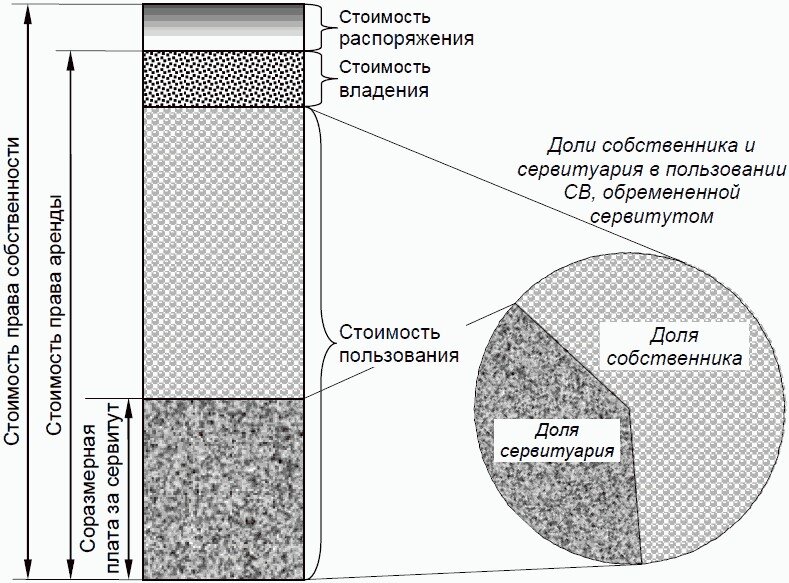

В законодательных актах (ГК РФ, ЗК РФ и других) закреплено представление о сервитуте как об ограниченном (долевом) пользовании служащей вещью вместе с собственником

Право сервитуария распространяется и на "совладение" служащей вещью, ведь он, наряду с собственником, заинтересован в удержании (охране), затрудняющем пользование другими лицами, то есть сервитуарий фактически частично обладает правомочием владения. Во всяком случае, сервитуарий ограничивает полное владение служащей вещью собственником, поскольку собственник вынужден разрешить доступ к СВ, кроме сервитуария, и его партнерам, клиентам и другим лицам. По этим признакам наиболее близким к праву сервитута является право аренды. Отличие сервитута от аренды заключается в совместном пользовании служащей вещью собственником и сервитуарием, а также в отсутствии у сервитуария права передачи сервитута третьему лицу.

Аналогию совместному пользованию служащей вещью можно найти в праве собственности, когда у объекта собственности есть несколько собственников, не выделивших свои доли в натуре, - так называемое право общей долевой собственности (ст. 244 ГК РФ). Стоимость доли в общей собственности определяется пропорционально величине доли. Соответственно, можно утверждать, что наиболее адекватной стоимостью сервитута будет величина, пропорциональная доле сервитуария в стоимости права аренды служащей вещи и скорректированная на отсутствие права передачи сервитута третьему лицу.

Рассмотрим подробнее корректировку на отличие сервитута от аренды по признаку отсутствия права передачи сервитута третьему лицу. Право передачи договора аренды (право перенайма) третьему лицу за определенную стоимость может осуществляться только в том случае, если рыночные арендные ставки выше контрактной арендной ставки, установленной для оцениваемой вещи – в нашем случае – служащей вещи. В соразмерной плате за сервитут компенсация упущенной выгоды эквивалентна прибыли рыночных арендных ставок, адаптированных к служащей вещи, поскольку базой для расчета стоимости сервитута является стандарт рыночной стоимости. Следовательно корректировкой стоимости сервитута на отсутствие права передачи сервитута третьим лицам можно пренебречь.

Арендная плата включает все издержки и прибыль арендодателя (собственника). Другими словами, стоимость права аренды служащей вещи включает все компоненты компенсационных выплат, предусмотренных правом сервитута, и может служить базой для расчета соразмерной платы за сервитут при следующих допущениях:

- разницей между правом аренды и правом пользования можно пренебречь, поскольку сервитуарий де-факто ограничивает правомочие владения служащей вещи собственником;

- корректировкой стоимости сервитута на отсутствие права передачи сервитута третьим лицам можно пренебречь, если в расчетах стоимости сервитута используются рыночные арендные ставки.

Расчет платы за сервитут согласно "Методическим рекомендациям по определению платы за публичный сервитут в отношении земельных участков, находящихся в частной собственности или находящихся в государственной или муниципальной собственности и предоставленных гражданам или юридическим лицам", утв. Приказом Минэкономразвития России от 04.06.2019 N 321

При определении платы за публичный сервитут рекомендуется исходить из того, что такая плата представляет собой определяемую, в том числе с учетом положений Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации", разницу между рыночной стоимостью земельного участка (в случае установления сервитута в отношении земельного участка, находящегося в частной собственности) либо рыночной стоимостью прав на земельный участок, предоставленный гражданину или юридическому лицу (в случае установления сервитута в отношении земельного участка, находящегося в государственной или муниципальной собственности), до установления публичного сервитута и после его установления (учитывая ограничения использования земельного участка и другие обстоятельства, возникающие в связи с установлением публичного сервитута и той деятельностью, которая может осуществляться на земельном участке обладателем публичного сервитута).

В случае если соглашением об осуществлении публичного сервитута определяется, что плата за публичный сервитут должна вносится периодическими платежами, то для расчета такого платежа рекомендуется общий размер платы, определенный в соответствии с настоящими Методическими рекомендациями, разделять на общее число запланированных платежей. Одновременно в указанном случае в соглашении об осуществлении публичного сервитута рекомендуется предусматривать, что такие платежи могут быть изменены на размер уровня инфляции за каждый год, в течение которого будет действовать указанное соглашение об установлении сервитута.