Эта статья является продолжением серии статей «Инвестиции в России». Это реалити по созданию устойчивого пассивного денежного потока на российском фондовом рынке. До его старта я никогда не инвестировал в России, но за плечами у меня колоссальный опыт инвестирования на рынке США. Подробнее про стратегию инвестирования читайте в первой статье.

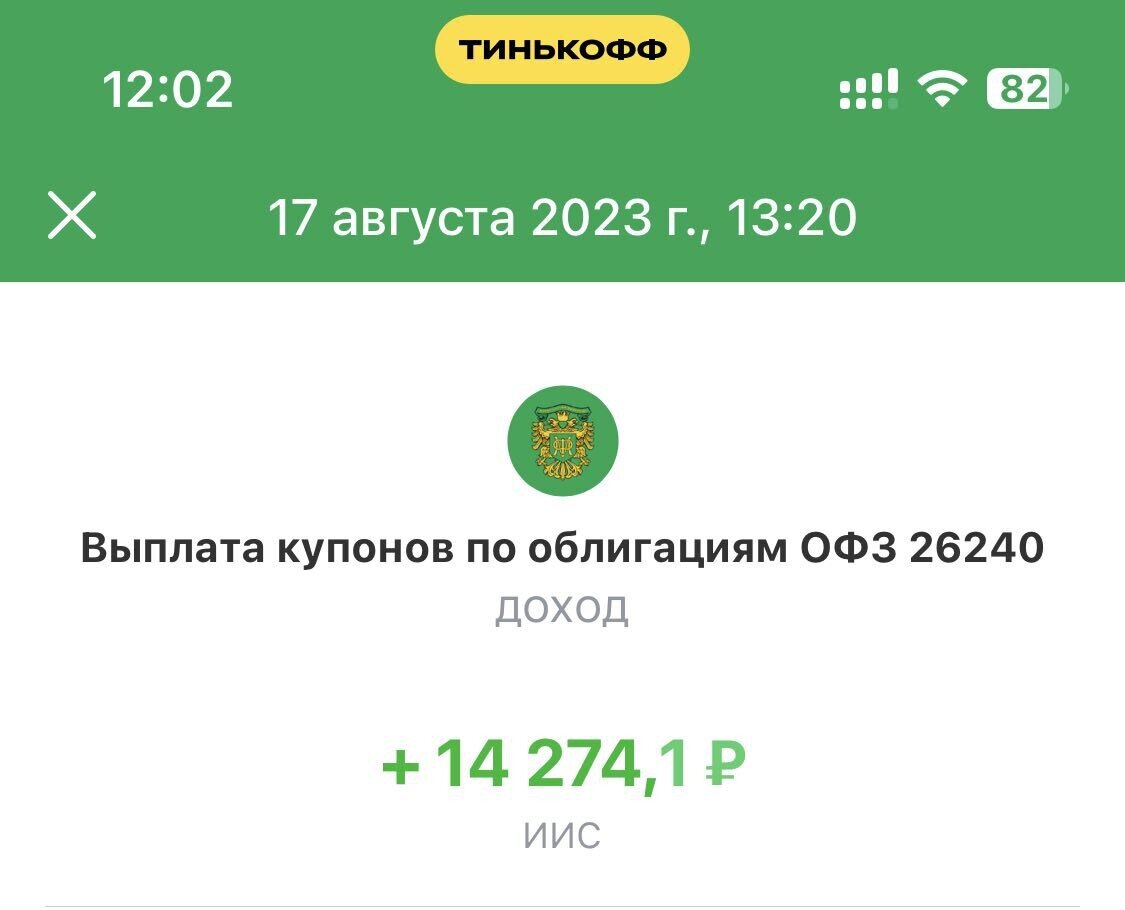

Еще две недели назад мне поступили очередные купоны по ОФЗ 26240 в размере 14 274 рублей. Я писал в своем ТГ канале заметку о том, почему я не готов был тогда сразу покупать акции на эти деньги. Если коротко, то всему виной резкий рост ставки ЦБ. Я хотел посмотреть со стороны за тем, как рынок отреагирует на такие необычные действия.

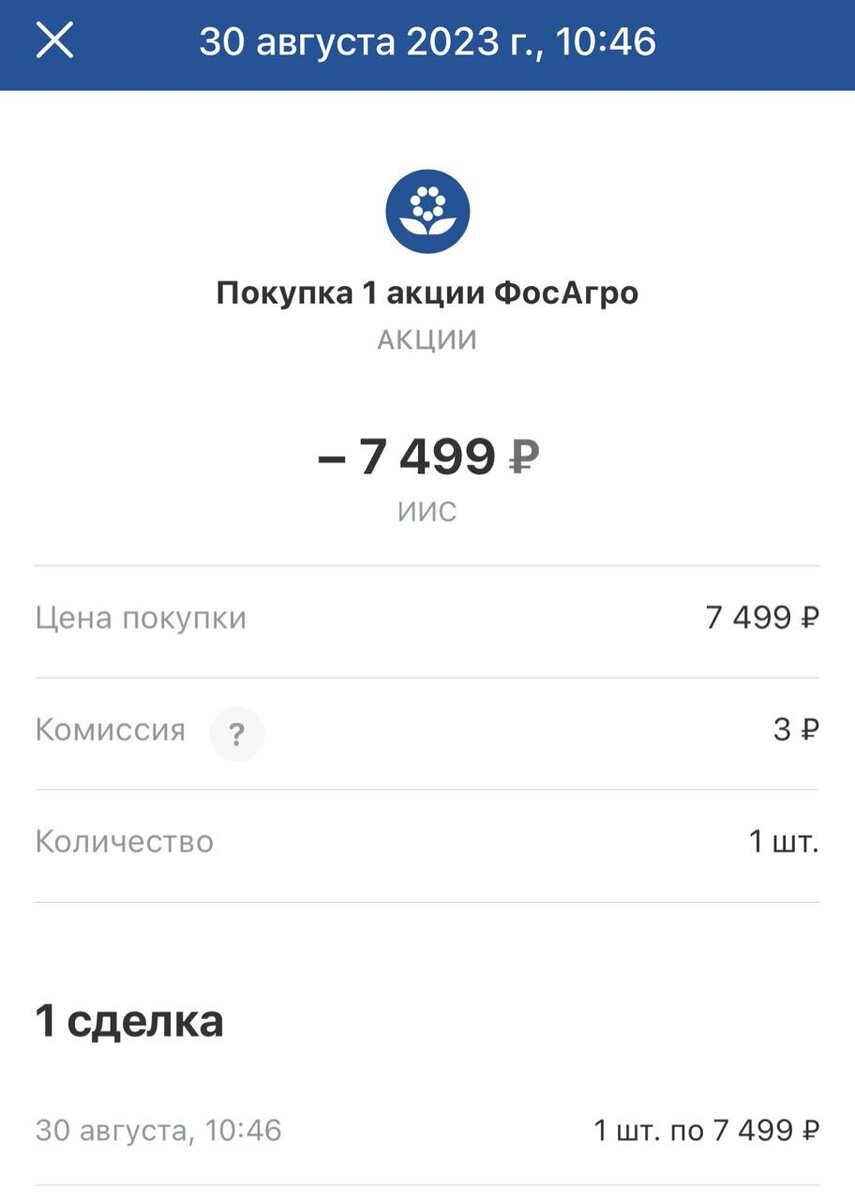

Очень хотелось купить бумаги ПИК в портфель, но они продолжают дальше расти. Хотя я ожидал падения на фоне повышения ставок по ипотеке. Поэтому строителей пока отложим в сторону, в рублевом кеше сидеть я не готов, поэтому решил прикупить Фосагро (PHOR).

Сразу на 2 бумаги денег от купонов не хватило, поэтому покупаю пока только одну.

Фосагро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Давайте попробуем разобраться с основными страхами инвесторов, и понять, почему акции компании так серьезно отстали от индекса Московской Биржи за последний год.

- Компания серьезно зависит от цен на фосфорные удобрения (около 80% продаж). А они, как раз, продолжают снижаться. Падение с пиков прошлого года уже достигло почти 50%. Отсюда и падение основных показателей в последнем отчете.

- Основной импортер фосфорных удобрений - Индия. Сейчас, пока цены дешевые, они активно скупают продукцию в запасы. Это приведет к тому, что даже если цены скоро восстановятся, спрос уже не будет прежним.

- Рост курса валюты, который мы наблюдали с мая этого года, поможет компании получить дополнительную прибыль от экспорта. Но многие аналитики сейчас предрекают укрепление рубля. Если это случится, то будет снова давить на всех экспортеров. В том числе и Фосагро

- Несмотря на отставание от Индекса Мосбиржи за последний год, акции Фосагро были одними из лучших после начала СВО и особо даже не падали. Это значит, что бизнес тяжело назвать недооцененным по текущим ценам.

Об основных опасениях поговорили, теперь давайте о возможных драйверах будущего роста:

- Курс рубля. Да, вам не показалось, это и плюс и минус. Выросший курс до 95 рублей за доллар помогает экспортерам и Фосагро не исключение.

- Фосагро использует дешевый российский газ для производства азотных удобрений. Себестоимость ниже западных конкурентов. Это огромное преимущество, учитывая дефицит газа в ЕС в прошлом году.

- Долговая нагрузка активно снижается и сейчас уже является более чем комфортной.

- В прошлом году заплатили рекордные дивиденды. В этом ожидаются примерно на том же уровне, а это дает двузначную дивдоходность за 2023 год. Дивидендные бумаги у нас сейчас очень любят инвесторы, а значит и цена ближе к выплатам может подрасти.

Уверен ли я что моя аргументация сработает на 100%? — Конечно НЕТ!

Достаточно ли аргументации, чтобы поставить на кон полученные от ОФЗ купоны? — 100% ДА!

Ну и в конце покажу полностью свою спекулятивную часть портфеля, в которой Фосагро занимает свое почетное место:

На сегодня у меня все. До новых встреч!

👉 Мой Telegram-канал

📚 Моя книга "Метод высокого дохода"

Роман Романюк, инвестиционный советник с лицензией ЦБ

Представленная в статье информация является личным мнением автора и не является индивидуальной инвестиционной рекомендацией, а финансовые инструменты, либо операции, упомянутые в статье, могут подходить и быть комфортны автору, но не соответствовать инвестиционному риск-профилю и инвестиционным целям (ожиданиям) читателя.