Отмеченный резерв Казахского Фонда Гарантирования Депозитов (КФГД) выступает в качестве «подушки безопасности», оберегающего национальные сбережения от утраты при банкротстве банка. Выдающимся событием текущего года стало то, что объем отмеченного резерва достиг рекордных 1,1 трлн тенге по состоянию на 1 июля 2023 года. С начала года отмеченный резерв увеличился на 14,4%, а годовой рост составил 17,0%, передает Bizmedia.kz.

Что касается особого резерва КФГД, то по своей природе это «сборная корзина», где накапливаются денежные средства, предназначенные для выплаты гарантированных компенсаций в случае, если банк-участник системы обязательного гарантирования депозитов лишается лицензии на выполнение всех видов банковских операций. Таким образом, целью страховщика депозитов является адекватное формирование особого резерва, который гарантирует доверие граждан к банковской системе.

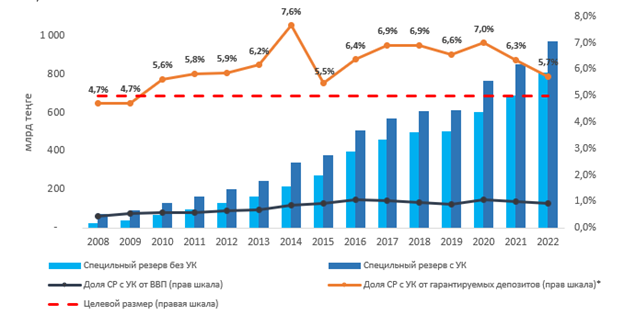

Достаточность накопленных средств определяется по отношению особого резерва к общей депозитной основе физических лиц банков-участников. По данным за первое полугодие этот показатель составил 6,2%, что превышает законодательно установленный уровень в 5%. По международным стандартам, уровень особого резерва в Казахстане достаточно высок.

В 2022 году уровень особого резерва в странах ЕС колебался от 0,3% до 2%, в США фактический уровень составил 0,7%, в странах СНГ, где банковский сектор обладает высоким уровнем риска по сравнению с развитыми странами, этот показатель составил: 0,3% в России, 0,9% в Молдове, 2,5% в Украине, 3,0% в Кыргызстане, 4,1% в Таджикистане, 2,7% в Узбекистане.

Еще одним показателем адекватности особого резерва является его отношение к ВВП страны. В Казахстане этот показатель составляет 0,9%: в других странах, сравнимых с Казахстаном по размеру ВВП, он составляет: 2,1% в Греции, 0,3% в Украине, 0,2% в Венгрии. В странах с самым высоким ВВП – 0,5% в США, 0,9% в Японии, 0,1% в Германии.

Стоит подчеркнуть, что различия в объемах накопленных резервов между Казахстаном и некоторыми другими странами могут быть объяснены не только уровнем экономического развития и банковскими рисками, но также различными стратегиями решения вопросов с проблемными банками. Во многих странах, таких как Канада, США, Германия и Тайвань, более общепринятым подходом является не столько выплата компенсации, сколько использование различных мер по восстановлению здоровья банков или передача депозитов проблемного банка другому, более стабильному. В Казахстане, однако, основной задачей КФГД является своевременная и полная выплата по гарантированным депозитам в случае страхового события.

Несмотря на некоторую отрицательную динамику специального резерва в 2021-2022 годах, связанную с выплатами по новым страховым случаям и переводом невостребованных сумм гарантийного возмещения в ЕНПФ, его уровень остается достаточным и превышает установленный законодательством минимум (см. Рисунок 1). В глобальном контексте этот показатель является одним из самых высоких.

Важными моментами в эволюции данного показателя были увеличение его в 2014 году, снижение в 2015 году в связи с дополнительным возмещением вкладчикам АО «Валют-Транзит Банк», а также снижения в 2019 и 2021 годах, вызванные началом выплат вкладчикам банков, лишенных лицензии. В 2022 году произошло снижение уровня СР из-за перевода невостребованных сумм гарантийного возмещения на пенсионные счета вкладчиков.

В историческом контексте КФГД не всегда мог обеспечить достижение текущего уровня специального резерва. При его создании в 1999 году первоначальное финансирование было осуществлено Национальным Банком РК – единственным акционером КФГД, который внес в его уставной капитал 1 млрд тенге. Затем уставной капитал КФГД регулярно увеличивался Национальным Банком РК, но с 2018 года этот процесс был приостановлен с целью повышения ответственности участников-банков за формирование специального резерва.

В соответствии с международной практикой, исходное или «семенное» финансирование (например, предоставленное государством или международными донорскими организациями) при создании страхователя депозитов является допустимым. Однако важно, чтобы основной источник финансирования был представлен участвующими в системе гарантирования депозитов организациями.

Сегодня мы наблюдаем согласованность с мировыми практиками, где банковская отрасль на прямую финансирует создание специального резерва на бывшей основе (ex-ante). Это подразумевает системное накопление средств через постоянные платежи. В настоящее время, банки, которые принимают участие в этой системе, каждый квартал делают взносы по различающимся тарифам. Эти тарифы колеблются в зависимости от уровня риска, связанного с конкретным банком, и составляют от 0,03% до 0,27% от объема депозитного портфеля банка. Если банк активно привлекает депозиты от населения, тогда ставка взноса может увеличиться до 0,5%.

С целью сохранения и минимизации потенциальной потери стоимости накопленных резервов, КФГД инвестирует средства специального резерва в надежные и ликвидные инструменты, в соответствии с их инвестиционными указаниями.

Благодаря этому, доля взносов от участвующих банков, учитывая результаты их инвестиций, увеличилась с 35% в 2009 году до 83,6% на 1 июля 2023 года (Рисунок 2). Доля уставного капитала в специальном резерве КФГД за последние 15 лет уменьшилась с 60,3% до 14,9%.

- В других источниках, помимо допустимого размера уставного капитала КФГД, учтены выплаты гарантийного возмещения, произведенные КФГД

Несмотря на то, что специальный резерв достаточен для обеспечения гарантий по депозитам, законодательство предусматривает дополнительные механизмы его пополнения, если это будет необходимо. Это могут быть дополнительные взносы от участвующих банков или займы от Национального Банка РК. Однако, на протяжении всей своей работы КФГД стабильно выполнял свои обязательства перед депозиторами банков, которым было отказано в лицензии, и не требовалось собирать дополнительные взносы или займы. Так, общая сумма выплат с момента создания КФГД, включая выплаты по итогам завершения в 2022 году выплат гарантированных сумм вкладчикам всех банков, подвергшихся ликвидации, достигла более 114 млрд тенге или 11,8% от размера специального резерва.

Так, текущий объем специализированного резерва достаточен не просто для соответствия законодательно установленным требованиям к степени покрытия, но и предусматривает подушечку безопасности для ситуаций экстренного характера. Это полностью вписывается в рамки мировых стандартов, признанных в сфере гарантирования вкладов.