В предыдущих статьях мы с Вами рассматривали основные базовые принципы финансовой грамотности.

Еще раз напомню их.

Вести личный учет доход-расход. Выходить помесячно в плюс. Откладывать разницу( процент можете определить для себя сами), формировать "подушку безопасности". Инвестировать в себя (образование). Ставить финансовые цели. Инвестировать средства, чтобы спасти их от инфляции и получить прибыть. ( теория сложного процента).

Вроде бы простые вещи и действия. Однако бывает трудно делать это на достаточно длинном отрезке времени. Почему? Нужна мотивация.

Люди делятся на два типа. Первые те, которые могут быстро ставить себе финансовые цели и следовать им. Вторым же нужна дополнительная мотивация, чтобы выработать привычку.

Постараюсь помочь Вам понять, зачем нам все эти действия и финансовая грамотность вообще.

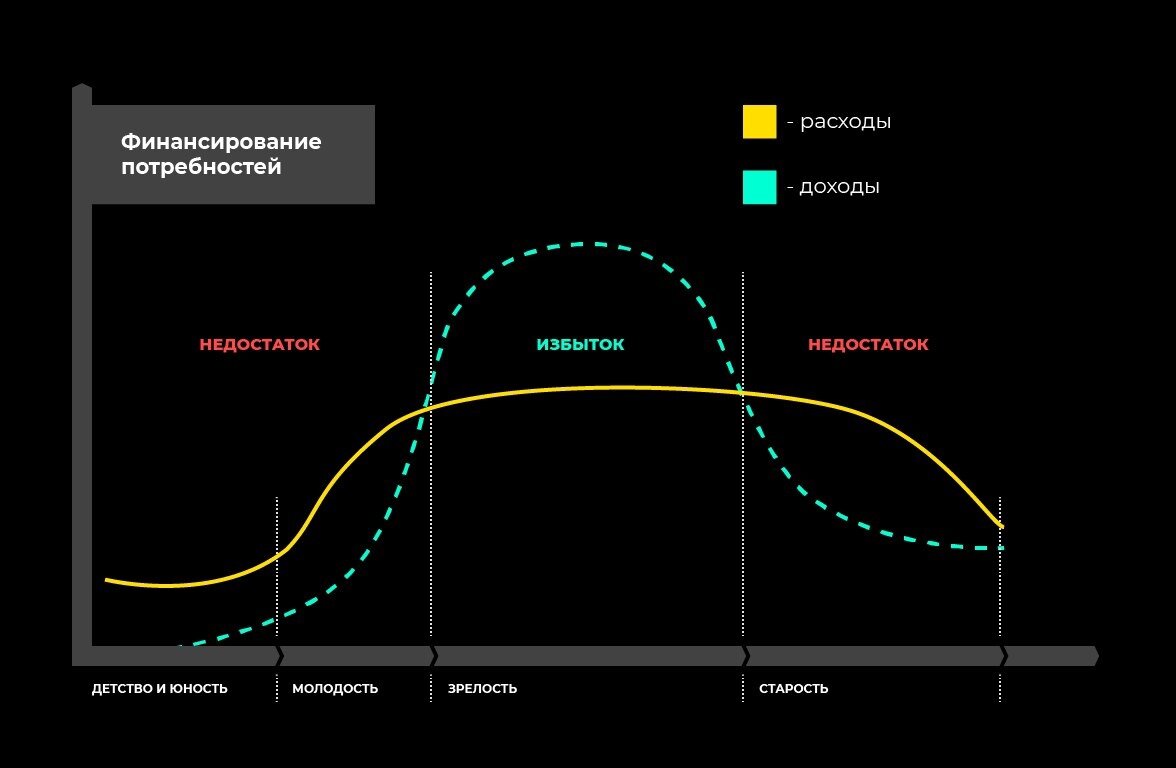

Посмотрите на график. (картинка выше). Подобный я уже приводил в пример ранее. На данном графике показаны периоды жизни человека. Детство и юность, молодость, зрелость и старость.

Вы можете видеть кривую доходов и расходов.

Основное время накопления - это зрелость. Когда доходы максимально растут, повышается наш профессионализм. Появляется избыток. Это , примерно, возраст с 40 -60 лет.

На данном этапе важно осознать это и понять, что можно и нужно разумно экономить, откладывать, чтобы обеспечить себе пассивный доход, запасы, осуществить какую-то свою финансовую мечту.

Наглядно картина выглядит так:

Важно создавать свой личный капитал. Сейчас поясню почему.

Существует такое движение, которое называется ранняя пенсия (я уже ранее писал об этом). Оно берет свое начало от американского движения FIRE (финансовая независимость и ранний выход на пенсию).

Зачем, спросите Вы?

Ответ прост. Финансовая независимость нужна для того, чтобы не зависеть от работодателя, спроса (если Вы занимаетесь бизнесом), иметь свободное время, работать и делать то, что нравится и прочее.

Меры и рамки определяете только Вы сами, в зависимости от желаний, возможностей и предпочтений.

Рационально тратя, сберегая, грамотно вкладывая в активы Вы создаете свой капитал. Это достаточно длительный процесс. Поэтому чем раньше Вы стартуете, тем быстрее начинает работать сложный процент и копятся активы.

Естественно , у каждого разные возможности, ресурсы, энергия и стартовые позиции. Но! принцип один. Копить и приумножать каждый день, каждый месяц и год.

Через несколько лет Ваш капитал уже начнет работать на Вас. Деньги будут делать деньги. Вы это увидите практически.

Кто-то сможет грамотно инвестировать, удвоит или утроит свой капитал. Купит на сэкономленные средства прибыльные активы.

Некоторые ежегодно будут получать проценты с капитала, которых хватит на оплату коммуналки ежемесячно ( на первом этапе). Согласитесь, даже это неплохо.

Прилагая усилия сейчас, мы получим блага потом. Попробуйте поставить себе финансовую цель, записать ее на бумаге и начать движение к ней.

Чем хороши все эти приемы накопления и учета? Тем, что приобретается некая личная осмысленность. Вы можете не сильно ущемлять себя в потреблении сейчас, а откладывать любой комфортный процент для будущего накопления или инвестирования.

Найдете свой личный баланс. Желаю удачи !

Напишите свои цели и желания в комментариях!

Спасибо за прочтение!