Доброго времени суток уважаемые подписчики и гости моего канала.

Вы бы знали сколько радости и счастья приносит корабль Совкомфлота, пришедший на порт выгрузки на заполярные месторождения, это словами не описать.

Совкомфлот это неотъемлемая часть нефтегазового сектора, это не только транспортировка добытого газа и нефти, но и обеспечение жизнедеятельности месторождений.

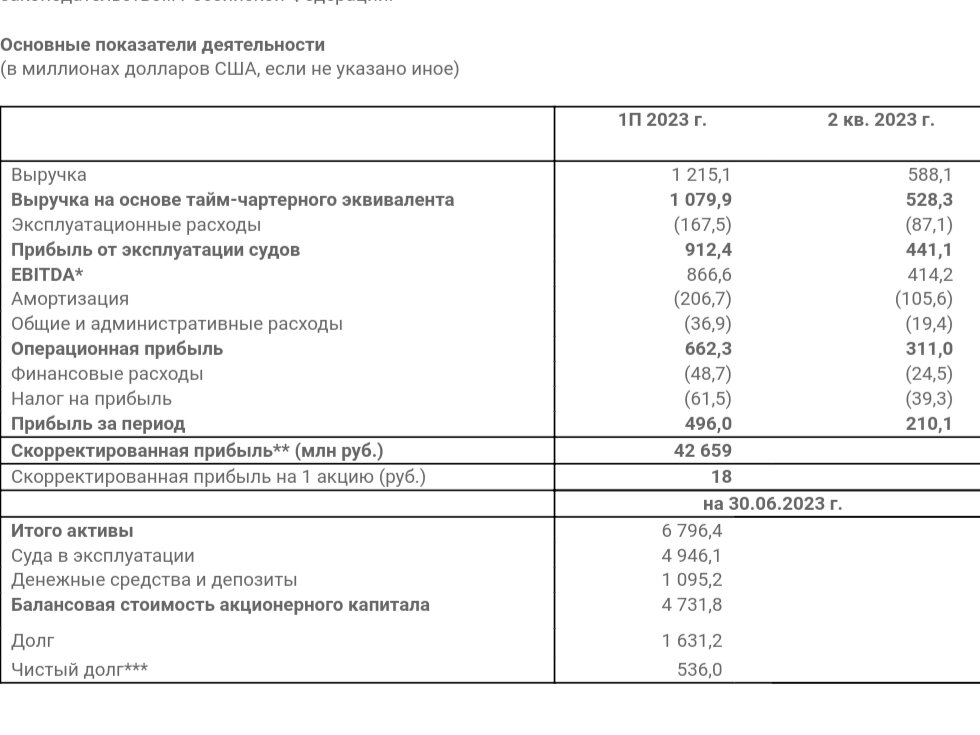

И вот Совкомфлот выпустил отчёт по МСФО за первое полугодие текущего года.

Данные в долларах США

Основное:

Выручка 1215 млн. дол США +26% г/г

Прибыль 496 млн. дол США увеличилась в 2,2 раза г/г.

Снижение идёт поквартальное:

Выручка 588,1 млн. дол. США - 6,2% кв/кв

Прибыль 210 млн. дол. США -26,6%

Возможные дивиденды:

Компания по див. политики платит 50% чистой прибыли по МСФО.

Количество акций 2,375 млрд. шт.

Цена рубль за доллар США 95

ЧП 496х95= 47,12 млрд. руб

Див. доходность:

Текущая цена акций - 114,11 руб

47,12/2/2,375=9,92 руб на акцию.

9,92/114,11х100=8,69% до налогообложения.

За первое полугодие, при текущей цена доллара мы выходим на очень приличную див. доходность.

Выводы:

Совкомфлот показал хороший отчёт за первое полугодие, и данная цена акции я бы сказал даже немного занижена, но надо учитывать, что при снижении цены американского фантика и доходы соответственно упадут, также надо не забыть, что Совкомфлот это хоть и плавучая крепость, но периодически ей нужно обновления и ремонт.

Плюс не забывайте, что в 2022 году, компания отказалась от выплат, поэтому в случае серьезных кризисов такое может повторится, но компания перспективная и достойная места в портфеле.

Не является инвестиционной идеей, личное мнение автора.