Длинных россказней о том, как докатились до кредитной кабалы, я не люблю. У всех тут история своя. А я сейчас хочу накидать самые простые шаги к тому, как из этой истории выбраться.

Основано на личном опыте.

Пункт номер 0.

У вас долги и в этом виноваты только вы.

Правда. Не ужасные злые банки, которые выполняют свою работу и зарабатывают на предоставлении вам денег по вашему запросу. Не правительство, которое позволяет банкам предоставлять вам деньги, а вам - тратить их по своему усмотрению. Не супер-пупер гуру из интернета, который утверждает, что вы достойны сумочки стоимостью в две средние зарплаты по региону. И даже не родители, которые не купили вам в детстве самокат, как у соседа Сережки, и вы теперь покупаете третье авто в кредит, дабы избавиться от детской травмы. Взять кредит, принять на себя обязательства, выполнять эти обязательства в срок - ваша зона ответственности. Если вы с этим согласны, смело переходите к следующему пункту.

Пункт номер 1.

Считаем деньги. Кредитные деньги.

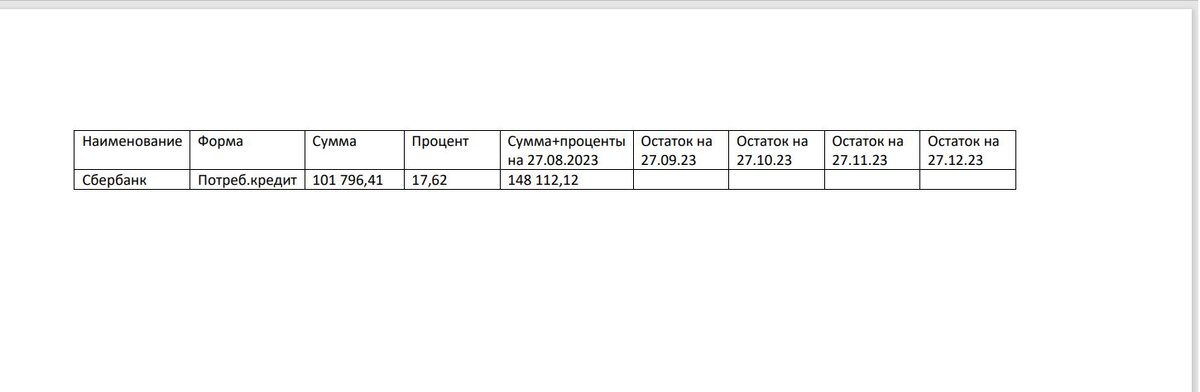

Пожалуй, это обязательная часть всех антикредитных рекомендаций. Делаем табличку. Кому-то удобнее в экселе, кому-то - в ворде, я человек олдскульный, рисую ручкой в тетрадке.

Эта табличка - исходная точка, от которой и будем плясать, так что рисуем с чувством, с толком, с расстановкой. Обязательно указываем: наименование кредитной организации, форма задолженности, сумма долга, процент, сумма с процентами и остаток на сегодняшний день.

Если кому-то удобнее, можно добавить графы "Обязательный платеж" и "Фактический платеж"(так же, с разбивкой по месяцам).

В таблицу вбиваем всё - кредиты, кредитки, ипотеки и долг Сережке. Тому самому, с самокатом.

Пункт номер 2.

Считаем расходы. И доходы!

Рекомендую проанализировать расходы месяца за три. Чтобы выявить, так сказать, среднюю температуру по больнице. На этом этапе нас интересуют именно усредненные расходы. Без разовых поездок к тете в Биробиджан и покупок стиральных машинок. Допустим, выходит 100 тысяч ежемесячно (с учетом платежей по кредитам, коммуналкой, проездом, питанием и т.д.).

Самое приятное - считаем доходы. Только те, на которые мы твердо можем рассчитывать. Классика жанра - зарплата, которую нам платит работодатель аж два раза в месяц. Если у нас есть какие-то премии, подработки, доходы от Дзена (чем черт не шутит), мы их здесь не учитываем. Нам важна стабильность, а премии и прочие радости жизни - штуки ненадежные.

Допустим, у нас всё хорошо. Доход в 120 тысяч покрывает наши стандартные расходы, и всего-то надо потрудиться и не набрать новых кредитов.

Если не всё столь лучезарно, то... наливаем себе чашечку чая и, прежде чем перекатиться к следующему пункту, понимаем и запоминаем самое главное:

Наша задача - не досрочно погасить все кредиты, а не допустить просрочек, но сохранить себе максимально возможный комфорт.

Чай допили? Едем дальше.

Пункт номер 3.

Урезаем расходы и повышаем доходы.

Ситуация отвратительная и часто встречающаяся. Мы не влезаем в доходы, зато активно и регулярно влезаем в кредитку. Или новые кредиты. Но мы же не зря в предыдущем пункте анализировали расходы за три месяца! Вот сейчас будем их урезать.

В первую очередь, определитесь с теми тратами, от которых отказаться или сократить невозможно. Таких немного, но у всех они разнятся. Например, у меня это будет плата за квартиру и расходы на лекарства. У кого-то - расходы на обучение и проезд. Это то, что стабильно и от нас не зависит (обратите внимание - питание и одежду сюда не включаю, это, как раз, легко урезается). Остальные расходы выписываем по приоритетности. То, что оказалось в конце списка - сокращаем.

Если с доходами полный швах, лучше задуматься о смене работы. Если работу менять категорически не хочется - стоит поговорить с работодателем. О повышении зарплаты, дополнительных ставках и прочих возможностях повышения своих доходов. А также ищем подработки и распродаем (очень аккуратно) ненужное.

Вывели доходы в плюс? Отлично. Следующее.

Пункт номер 4.

Финансовая подушка.

Да, средства, оставшиеся после обязательных расходов, мы откладываем на сберегательный счет. Сюда же кидаем все доходы, на которые мы не учли в пункте 2 (премии, поступления от подработок, возвращенный долг и подарок в конверте на день рождения). Нет, на досрочное не пускаем, и неважно, что проценты по счету в два раза меньше кредитных. И пусть все финансовые консультанты хором утверждают, что так мы теряем деньги. Нет. Так мы страхуемся от непредвиденных трат.

Накопить нам надо минимум на полгода спокойной жизни. То есть, берем наши среднемесячные расходы и умножаем на 6. В нашем примере - 600 тыс. Пока мы их не накопим, хвататься за досрочное погашение не советую. Опасно. Случись что - уменьшенные копейки по кредиту вас не спасут, а вот отложенная сотня - вполне.

Пункт номер 5.

Заключительный.

Когда все цифры подбиты, а финансовая подушка сформирована - переходим к досрочному погашению. Если хотите быстрее - уменьшайте срок платежа. Если хотите спокойнее - сумму ежемесячного платежа.

И - удачи!

О том, какие расходы у меня в приоритете, как сэкономить на продуктах (о нет, никаких банальных товаров по акции) и почему распродавать вещи надо очень аккуратно, расскажу в следующих статьях.

До встречи!