Индекс МосБиржи (ММВБ) = IMOEX

Интервал = 20 лет (01.01.2003-31.12.2022) или 4975 рабочих дня Данные: дата, цена закрытия.

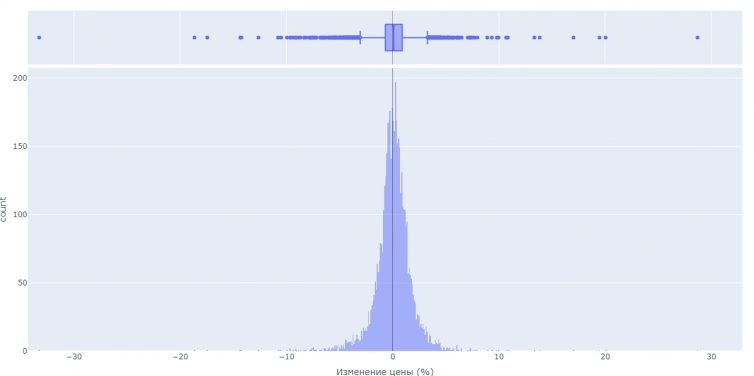

1. Рассчитываем процентное изменение цены за каждую дату с предыдущим днем.

2. Создаем гистограмму распределения процентных изменений.

Смещение медианы (0.088%) и среднего значения (0.056%) в положительную область даёт +577% за 4975 рабочих дня.

3. Из каждой даты извлекаем день недели.

Количество рабочих дней:

пн = 954

вт = 1002

ср = 1004

чт = 1004

пт = 991

сб = 20 (убираем, так как в разных источника информация разная, где-то учитывается рабочая суббота, где-то нет, да и в целом 20 шт не имеют статистической ценности в данном случае)

4. Строим гистограмму распределения процентных изменений за день недели.

Медиана: Среднее:

- пн 0.237% 0.123%

- вт 0.056% 0.031%

- ср 0.09% 0.056%

- чт -0.012% -0.013%

- пт 0.082% 0.078%

Лучший день — понедельник

Худший день — четверг

5. Строим графики доходности за каждый день недели:

Наиболее интересен понедельник (покупка на закрытии пятницы, продажа на закрытии в понедельник)

НЕ БЕРЁМ В РАСЧЁТ КОМИССИИ И ПРОСКАЛЬЗЫВАНИЯ

Понедельник (синий цвет):

+163%, график (портфель) стоит практически на одном месте в течении последних 10 лет

6. Продолжаем далее изучать понедельник как лучший день. Добавляем фильтр предыдущего (пятница) изменения цены закрытия. Строим гистограмму.

Синий цвет — пятница в минусе — понедельник смещен в отрицательную зону. Медиана +0.05%, среднее -0.07%

Красный цвет — пятница в плюсе - понедельник немного смещен в положительную зону. Медиана +0.33%, среднее +0.31%

Без фильтра пятницы (4 пункт). Медиана +0.24%, среднее +0.12%

7. Строим графики в зависимости от пятницы.

Сравниваем с данными из пункта 5:

Без учёта пятницы (953 дня)

+163%, график (портфель) стоит практически на одном месте в течении 10 лет

Отрицательная пятница (453 дней)

-37%, график идет вниз, убытки увеличиваются

ПОЛОЖИТЕЛЬНАЯ ПЯТНИЦА (500 дней)

+353%

Индекс:+577% за 4975 рабочих дня = 0.116% в день

Стратегия:+353% за 500 дней = 0.706% в день

Если пятница в закрывается в плюсе, покупаем на закрытии (18:50),

продаём на закрытии в понедельник.

НО:

1. Не учли 20 рабочих суббот, а они находятся между покупкой и продажей.

2. Не учли комиссии. хотя на фьючерсе $MX они незначительные. Фонд $TMOS бесплатен для клиентов банка Т. Проскальзывания незначительны.

3. В условиях СВО, риски растут многократно, даже на ночь оставлять покупку рискованно, не говоря уже о выходных.

4. Сделка раз в 7-14 дней (для кого-то плюс).