Налог по УСН: реквизиты 2023 года

Авансы по налогу на УСН необходимо перечислять по истечении каждого отчетного периода (квартал, полугодие, 9 месяцев отчетного года). На это отводится 28 дней после окончания данного периода. То есть, при наличии базы для исчисления авансов деньги в бюджет должны быть направлены не позднее 28 апреля, 28 июля и 28 октября отчетного года.

Если срок уплаты выпадает на выходной или нерабочий день, то срок уплаты аванса (налога) на УСН сдвигается на ближайший рабочий день (п. 7 ст. 6.1 НК РФ) По завершении 3 квартала 2023 г. авансовый платеж следует перечислить до 30.10.2023, так как 28.10.2023 выпадает на субботу.

Сумма налога по УСН по итогам 2023 года перечисляется в бюджет до:

- 28.03.2024 (юрлицами);

- 29.04.2024 (ИП) — так как 28.04.2024 - это выходной.

В реквизиты УСН за 2023 год для уплаты налога и авансовых платежей принципиальных различий не вносили. В платежном поручении со статусом 01 на перечисление налога на УСН (за год) платежные реквизиты для оплаты УСН будут такими же, как и на уплату авансов по УСН.

Напомним! С 2023 года все налоги, в том числе и авансы по УСН, нужно платить в составе единого налогового платежа (ЕНП) одной платежкой с единым КБК.

Помимо платежки с единым КБК, в ИФНС нужно подать уведомление об исчисленных суммах налогов, указав в нем КБК по УСН. Это нужно сделать для того, чтобы ФНС правильно распределил суммы авансов (налога) по УСН по обязательствам на основани данного уведомления.

Законодательством РФ установлен переходный период, в течение которого разрешается заполнять отдельные платежки (со статусом 02), которые заменяют собой уведомление об исчисленной сумме. Данный формат действует только для тех налогоплательщиков, которые еще ни разу не сдавали уведомление в ИФНС, и, соответственно, не заполняли платежку ЕНП со статусом 01.

В какие сроки сдается платежное поручение на аванс по УСН со статусом 02, которое заменяет собой уведомление об исчисленных суммах налогов, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Реквизиты оплаты УСН за 3 квартал 2023 (авансовый платеж)

Рассмотрим подробнее, какие реквизиты УСН за 3 квартал 2023 г. нужно указать в платежке на перечисление авансового платежа по УСН тем, кто применяет в качестве объекта «Доходы» и «Доходы минус расходы».

Реквизиты при уплате аванса на УСН «Доходы»

При заполнении полей платежного поручения со статусом 01 «упрощенцы», исчисляющие аванс по налогу на УСН "Доходы", указывают следующие данные и реквизиты:

- статус — «01», если авансовый платеж перечисляется в составе ЕНП («02» — если заполняется платежка, предоставляемая в ИФНС вместо уведомления об исчисленных суммах налогов).

- ИНН;

- КПП (0 или КПП головной организации);

- сумму платежа;

- наименование и расчетный счет организации (ИП) на УСН;

- БИК, расчетный счет и наименование банка плательщика - организации (ИП) на УСН;

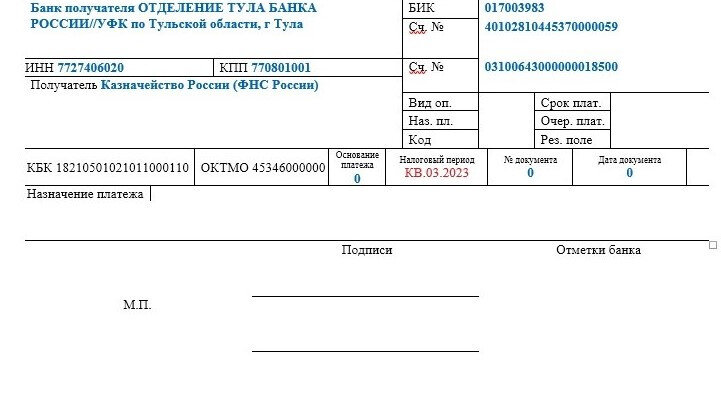

- наименование банка получателя — "ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула";

- счет банка получателя — 40102810445370000059;

- БИК банка получателя — 017003983;

- наименование получателя — "Казначейство России (ФНС России)";

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- счет получателя — Казначейства России (ФНС России) — 03100643000000018500;

- КБК — 182 0 10 61201 01 0000 510 (в платежке со статусом 02 указывается КБК на УСН "Доходы" - 182 1 05 01011 01 1000 110);

- код ОКТМО — "0" (в платежке со статусом 02 указывается ОКТМО по месту уплаты аванса на УСН).

В полях платежки со статусом 01 и единым КБК "Основание платежа", "Налоговый период", "Номер документа" и "Дата документа" указывается значение «0». В платежке со статусом 02 в поле "Налоговый период" при уплате аванса за 3 квартал 2023 г. указывается значение "КВ.03.2023".

Реквизиты УСН «Доходы минус расходы»

Для организаций (ИП) на УСН «Доходы минус расходы», заполнение полей платежки на уплату аванса будет аналогичным, Так, в поле 104 указывается КБК, предназначенный для уплаты аванса по налогу на УСН в рамках ЕНП (182 0 10 61201 01 0000 510) или КБК 182 1 05 01021 01 1000 110, если оформляется платежка со статусом 02.

В платежке со статусом 02 в поле "Налоговый период" при уплате аванса за 3 квартал 2023 г. указывается значение "КВ.03.2023":

В остальном заполнение платежки для обоих налоговых объектов УСН совпадает.

Итоги

При оформлении платежного поручения на перечисление авансового платежа по УСН применяются общие правила, как и при уплате других налогов. Особое внимание нужно уделить полям со статусом, КБК, ОКТМО и налоговым периодом.