В среду Ozon опубликовал финансовые результаты за второй квартал 2023 года.

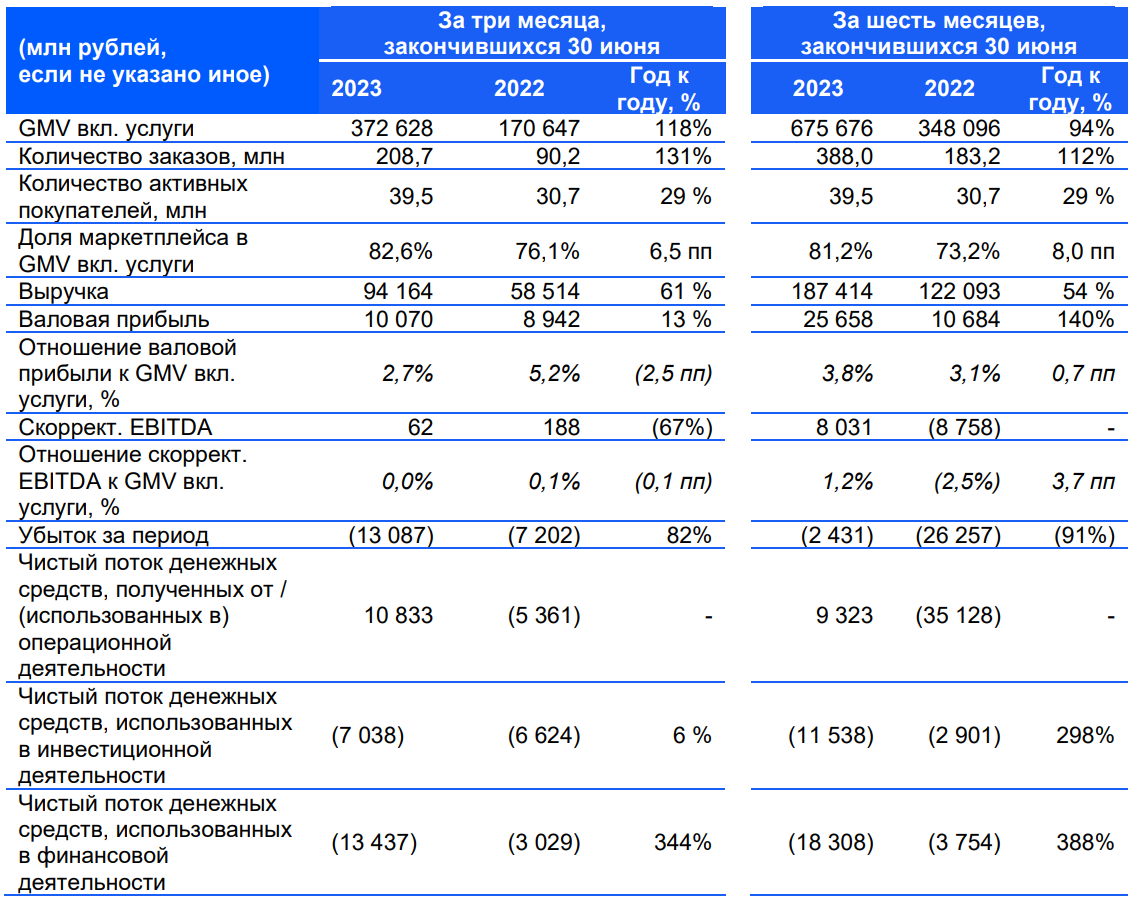

Выручка компании выросла во втором квартале на 61% г/ до 94,16 млрд руб., а оборот (GMV) вырос почти в 2,2 раза, составив 372,6 млрд руб. и превзойдя консенсус-прогноз аналитиков, опрошенных Интерфаксом, которые ожидали роста показателя на 81% до 308,6 млрд руб.

Тем не менее, за опережающий рост компания "платит" снижением рентабельности. Во втором квартале скорректированная EBITDA сократилась на 67% г/г до 62 млн руб., рентабельность составила всего около 0,1%. При этом убыток за период вырос на 82% по отношению к результатам второго квартала прошлого года, составив 13,1 млрд руб.

Драйвером роста выручки стали услуги — рост по этой категории во втором квартале составил 88% г/г до 56,9 млрд руб. против 32% г/г до 37,2 млрд руб. для выручки от продажи товаров. Доля услуг в совокупной выручке выросла до 60,5% по сравнению с 51,7% годом ранее.

В среду рынок негативно отреагировал на публикацию результатов, что может объясняться в том числе снижением показателя EBITDA. Сама компания объясняет снижение инвестициями в ускорение роста GMV, что должно позволить Ozon удерживать лидерство на растущем рынке. Рост числа активных покупателей до 39,5 млн во втором квартале и увеличение количества заказов в 2,3 раза г/г до 208,7 млн демонстрируют результативность подобных инвестиций.

Что касается роста убытка, то компания объясняет его в том числе влиянием курсовых разниц, а также увеличением финансовых расходов.

По итогам торгов, с учетом вечерней сессии, расписки Ozon потеряли за день 4,41%, снизившись до 2830 руб. за бумагу. Тем не менее, с момента закрытия в июле расписки компании на момент закрытия в среду все еще прибавляют 16,3%, а за неполных три месяца (с момента закрытия 31 мая) рост цены бумаг превышает 60%. Учитывая опережающий рост бумаги в последние месяцы, а также повышенную волатильность рынка на вечерней сессии в среду, после которой ряд бумаг растущих компаний закончили день снижением на ~3-4%, подобную реакцию рынка на опубликованные результаты можно назвать вполне оправданной.

Тем не менее, для компании роста, которой является Ozon, увеличение выручки и оборота на данном этапе, на наш взгляд, является более важным фактором для развития, чем рост EBITDA или поддержание стабильной рентабельности.

В рамках вчерашней публикации результатов Ozon повысил прогноз по росту оборота (GMV) на 2023 год до 80-90% г/г (в июне компания прогнозировала рост GMV итогам года на 70%). При этом в компании ожидают, что скорректированная EBITDA по итогам года останется положительной.

Хотя рост цены расписок Ozon в последние несколько месяцев может ограничить дальнейшее увеличение их стоимости в обозримой перспективе, в случае коррекции расписки Ozon на фоне демонстрируемого компанией роста выручки и оборота могут стать хорошей инвестицией на среднесрочную перспективу.

Спасибо, что дочитали статью. Подписывайтесь на наши каналы в Telegram и ВКонтакте.