«Алроса» в начале 2022 года перестала публиковать все отчеты. Прогнозировать показатели компании стало проблематично, а введенные санкции только усложняли анализ. По редким интервью менеджмента, данным Росстата и отчетам конкурентов было видно, что «Алроса» в целом чувствует себя неплохо, но без отчетности было сложно принять инвестиционное решение.

И наконец компания выпустила финансовую отчетность. В этой статье мы подробно ее разберем, спрогнозируем дивиденды и оценим потенциал акций с учетом новых вводных.

«Алроса» выпустила отчет 1 пол. 2023 года по МСФО. При этом никого пресс-релиза нет, операционных показателей нет и отчета за 2 пол. 2022 года тоже нет. Поэтому вопросы еще остаются.

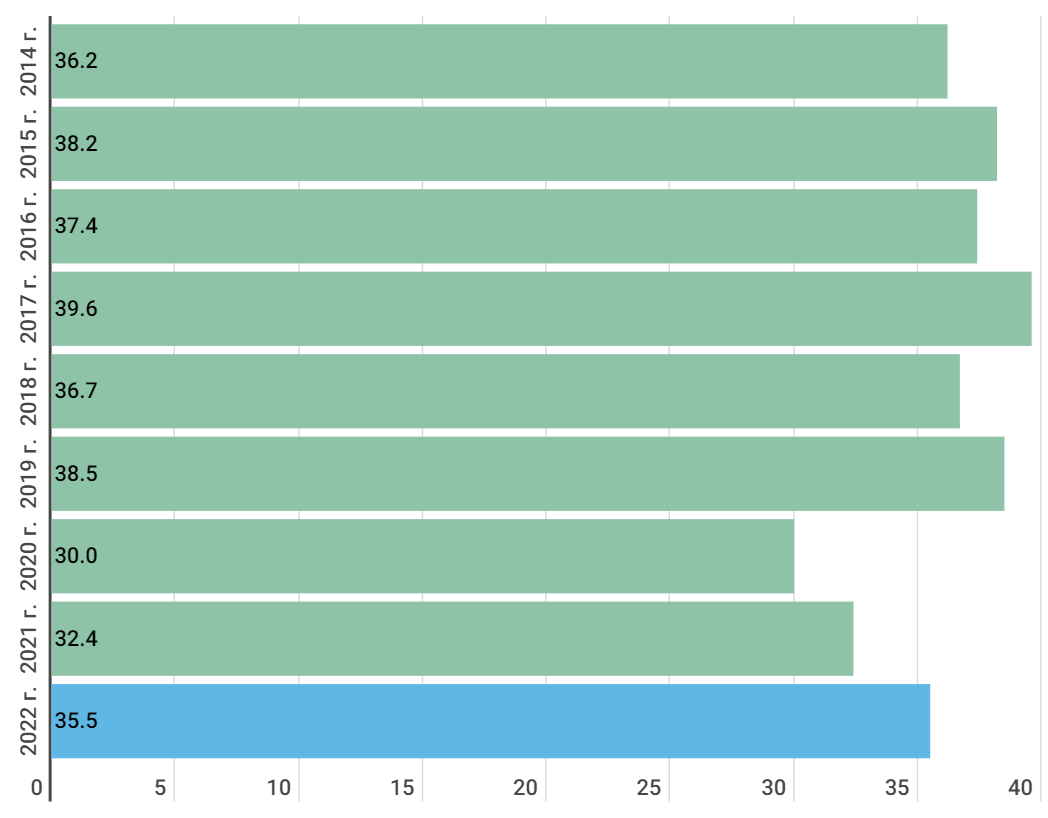

Но по словам генерального директора в 2022 году компания перевыполнила план производства на 0,5 млн карат, то есть добыли около 35,5 млн.

Выручка осталась на уровне прошлого года и на 3% выше, чем в 2021 году. Получается, что дела действительно обстоят хорошо. Жаль, что нет данных за 2 пол. 2022 года, там скорее всего неплохая просадка. Это отчасти подтверждают данные по реализации полезных ископаемых с Росстата.

В 2023 году продажи выглядят стабильно, помогает слабый курс рубля.

В 1 квартале 2022 года «Алроса» много заработала, но уже в следующем квартале прибыль значительно снизилась. Укрепления рубля сыграло свою роль.

В 2023 году компания стабилизировала продажи, рентабельность находится на среднегодовом уровне в 45%.

Свободный денежный поток в 2023 году снизился на 40%. Основное влияние на это оказали возросшие капитальные затраты.

«Алроса» инвестирует в возобновление добычи на руднике «Мир». В 2017 году рудник был затоплен и добычи на нем прекратилась. Компания в ноябре 2022 года подготовила проект строительства нового рудника вместо затопленного. Стоимость проекта оценили в 126 млрд рублей. В мае 2023 года было объявлено, что восстановление "Мира" начнется до конца года.

Проект очень долгосрочный, добыча ожидается в 2032 году на уровне 3 млн карат, это примерно 10% от добычи компании.

Также компания развивает СП в Зимбабве.

На фоне того, что компания не выплачивает дивиденды, чистый долг ушел в отрицательную зону.

Запасы стали копиться еще в 2022 году, а к 2023 году достигли уровня пандемии. Это связано с тем, что в 2022 году компания добыла алмазов больше прогноза, а со сбытом были проблемы.

В 2023 году пока еще не получается распродать запасы.

Ситуация на рынке алмазов

В 2023 году спрос на алмазные изделия падает. Это подтверждают ценовые индексы, упавшие ниже минимумов 2020 года.

Импорт алмазов в Индию, сократился на 43,5% в июле в денежном выражении. Во втором квартале на 21%.

Загрузка индийской огранки остается на уровне 80-85%, проблема в спаде спроса на украшения.

Прогноз

В 2022 году экспорт алмазов из РФ снизился на 24%. Но при этом цены на алмазы находились на рекордных уровнях, что сгладило просадку от продаж.

В 2023 году похоже, что со сбытом пока все стабильно. Но неполная загрузка индийских огранщиков, низкий спрос на украшения не позволят «Алросе» в полной мере реализовать накопленные запасы.

На мой взгляд, вторая половина 2023 года будет хуже. Ослабление рубля компенсируется снижением цен на алмазы. А продажи снизятся на фоне ослабленного спроса.

Со временем цены на алмазы придут в норму по мере стабилизации спроса. Укрепления рубля в долгосрочной перспективе я не ожидаю.

Прогнозные мультипликаторы «Алросы» находятся на уровне ниже средних значений.

Дивиденды

«Алроса» платит дивиденды исходя из свободного денежного потока. Учитывая, что сейчас чистый долг отрицательный, компания может распределить не менее 100%.

При этом важно отметить, что минимальный дивиденд — 50% от чистой прибыли по МСФО. В 1 пол. 2023 года прибыль была выше, чем денежный поток. Минимальный дивиденд может составить 3,8 руб.

26 августа Совет директоров будет рассматривать вопрос о дивидендах за 1 пол. Власти Якутии рассчитывают на эти дивиденды, поэтому процент одобрения достаточно высокий.

Если смотреть на весь 2023 год, то скорее стоит также отталкиваться от прибыли по МСФО. За второе полугодие компания может заплатить еще 2,7 руб., итого — 6,5 руб. минимальный дивиденд. Это 7,5% доходности, что в текущих условиях немного. Да и средняя доходность компании с 2016 года — 8%.

Есть шанс, что «Алроса» заплатит еще за 2022 год из нераспределенной прибыли. За прошлый год компания накопила 98,6 млрд руб., а это еще 6,8 руб. В таком случае доходность составит 15%. Но данный сценарий, на мой взгляд, менее вероятен. Деньги могут направить на новые проекты, например, в золотодобыче. Компания недавно начала добывать попутное золото в Мирнинском районе. Также появились новости о том, что «Алроса» на ряду с золотодобытчиками заинтересована в покупке российских активов «Полиметалла».

Или деньги пока просто приберегут. Ближе к осени Минфин собирается рассмотреть изменения налогов для «Алросы». Есть риск, что опять введут повышенный НДПИ.

Что в итоге?

По доходному подходу компанию можно оценить в 100 руб. за акцию. Большую роль сыграли повышенные капитальные затраты.

Если отталкиваться от прогнозных мультипликаторов, то оценка должна быть в районе 130 руб.

Учитывая, что вероятность выплаты накопленных дивидендов низкая, доходность за 2023 год будет на уровне 7,5%, я больше склоняюсь в оценке в 100 руб. на данный момент.

Основными драйверами роста котировок будут возобновление выплат и прекращение падения цен на алмазы.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.