Учимся копить деньги так, чтобы форс-мажоры не сводили усилия к нулю и не вгоняли в долги. Автор книги «Сам себе финансист» Анастасия Тарасова делится секретами грамотного семейного финансового планирования. Рассказываем, как подстраховаться на чёрный день и не сильно ужиматься в тратах.

Чтобы жить и копить спокойно, нужен финансовый запас

Бывает, копишь с трудом на семейных отдых, а потом теряешь работу, и все накопления уходят за месяц. Чтобы не откладывать планы и не влезть в долги, важно накопить подушку безопасности.

Подушка безопасности — это запас денег, который нельзя тратить. Он нужен, чтобы спасти семью от долгов в сложные времена или накопить на большие покупки вроде машины или отпуска.

Базовая финансовая подушка

Это запас денег на обязательные платежи: еду, ЖКХ, нужды детей, аренду или ипотеку, кредиты. Она нужна, чтобы семья не упала в долговую яму и могла продолжать нормально жить, если вдруг кого-то уволят, и доход на какое-то время пропадёт или кратно уменьшится.

Или чтобы быстро застраховать себя от внезапных трат — например, если ребёнок теряет телефон или рвёт зимнюю куртку. Важное условие — деньги нужно обязательно вернуть обратно в подушку.

В чём особенность. В ней должно лежать столько денег, сколько хватит семье на срок от трёх до шести месяцев нормальной жизни с учётом повседневных расходов. Базовая подушка подходит семьям, у которых в течение месяца остаётся немного свободных денег — например, из-за кредита.

Что делать. Чтобы накопить подушку на полгода, нужно сложить шесть месячных расходов. Сколько свободных денег в месяц остаётся, столько вкладываете в подушку.

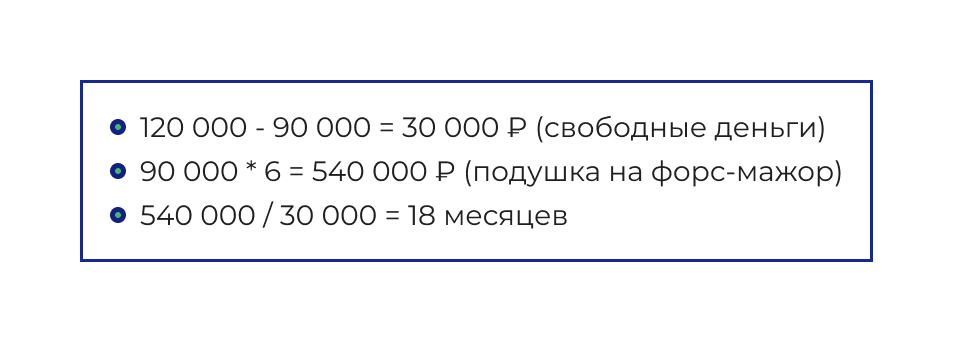

Предположим, муж получает 70 000 ₽, жена — ещё 50 000 ₽, то есть общий семейный доход — 120 000 ₽. Из них краткосрочные расходы — 90 000 ₽:

- продукты + ЖКХ — 30 000 ₽

- досуг — 10 000 ₽

- детские кружки — 15 000 ₽

- одежда + быт — 25 000 ₽

- платёж по кредиту — 10 000 ₽

Расчёт подушки на самое необходимое:

Итог. Чтобы накопить на подушку для самого необходимого, нужно полтора года откладывать свободные деньги. Важно, что при этом не придётся жертвовать уровнем жизни семьи.

Финансовая подушка с видами на будущее

Такая подушка страхует планы на случай форс-мажора и позволяет накопить на что-то в ближайшей перспективе. Допустим, пришла пора сделать ремонт в квартире на 100 000 ₽. Считаем, сколько нужно откладывать и как долго копить.

В чём особенность. Такая подушка подойдёт семье, которой удалось избавиться от расходов вроде кредита или ипотеки. Это поможет сильно не ограничивать свой уровень жизни.

Как накопить. Рассчитываем ежемесячные расходы, добавляем к ним покупку в среднесрочной перспективе — в нашем случае это 100 000 ₽ на ремонт. Эту сумму делим на свободные деньги.

Итог. Чтобы накопить на полугодовую безработицу и сделать ремонт, семья откладывает свободные деньги год и три месяца. При этом ежемесячные расходы не урезали. Как тратили 80 000 ₽ в месяц, так и продолжаете.

Глобальная финансовая подушка

Теперь представим, что помимо ежемесячных расходов и ремонта, ещё есть одна большая цель — например, дача. Вы тратите на жизнь, копите на ремонт и миллион на эту дачу. Допустим, поставили цель накопить на дачу за 3 года. Финансовую подушку можно заготовить и в этом случае.

В чём особенность. Математика предыдущих расчётов уже не очень подходит, ведь так на подушку придётся копить более 3 лет.

Итог. Семья копит на дачу чуть дольше, чем планировала. Но минус в том, что денежный запас на ремонт и подушку придётся отложить на весь этот срок. Волшебной формулы тут нет, но есть 3 варианта, как запланировать расходы.

Вариант 1: сперва подушка. Сначала откладываете на подушку на случай форс-мажора и копите на ремонт. На это уйдёт 15 месяцев. Потом начнёте откладывать на дачу все свободные деньги.

Получается, что покупку дачи пришлось отложить. Но потом накопить на неё сможете быстрее, ведь на подушку и ремонт откладывать уже не надо. В итоге на все эти цели уйдёт 3 года и 4 месяца.

Вариант 2: сперва дача. Если вам важно купить дачу как можно скорее, то предыдущие расчёты меняйте местами. Сможете накопить на неё за 2 года, а потом формировать подушку и накопить на ремонт. Но учитывайте, что, если форс-мажор случится, придётся брать из этой суммы и покупать дачу позже.

Вариант 3: компромисс. Вы решаете накопить сначала на финансовую подушку для форс-мажора, но не на полгода, а на 3 месяца. На это уйдёт 6 месяцев. После этого все свободные деньги вкладываете в накопления на ремонт и дачу.

Подушка стала вдвое меньше, но уже через 6 месяцев начинаете копить на всё остальное. В сумме через 2 года и 10 месяцев есть деньги на дачу и ремонт. Если финансовая подушка на 3 месяца не понадобилась, дальше можете её нарастить до 6 месяцев.

Применяйте модель, которая вам ближе

У каждой семьи разные условия, цели и расходы. Для вашей семьи это могут быть другие цифры, но формулы, по которым можно параллельно жить, копить и создать финансовую опору, вы теперь представляете.