Путь до Учетной политике: Главная-Настройки

Параметры учетной политики организации представлены в регистре сведений (они служат для хранения существенной информации для прикладной задачи, это могут быть ставки налогов, данные об учетной политике для целей бухгалтерского и налогового учёта). Для регистра установлена периодичность МЕСЯЦ. (если политика будет меняться следует ввести новую запись, выставив дату с которой примениться изменение).

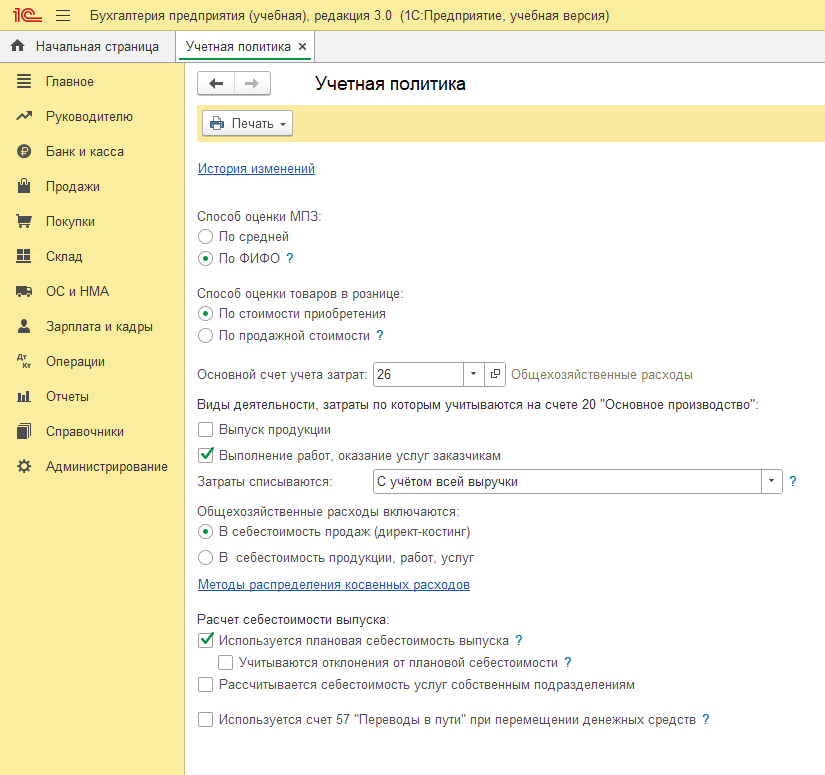

Способ оценки МПЗ По средней – при проведении документов стоимость списания запасов рассчитывается по средней скользящей.

По ФИФО (Метод оценки ФИФО – производится расчет себестоимости при использовании партионного учета для приобретения товароматериальных ценностей) предполагает ведение учета по МПЗ по партиям. (Материально-производственные запасы (МПЗ) — оборотные активы предприятия в виде сырья, материалов и др., используемые при производстве продукции)

Способ оценки товаров в рознице:

По стоимости приобретения

По продажной стоимости –выполнении операции «Расчет торговой наценки по проданным товарам» производиться расчет и списание торговой наценки, приходящейся на реализованные товары, учитываемые в продажных ценах.

Затраты списываются

Без учета выручки – списывают эти затраты без учета выручки от выполнения работ. Организации не выпускают продукцию и не предъявляют особых требований к учету затрат. Но если организация выпускает продукцию или оказывает услуги, то при выборе этого варианта затраты списываются в бухгалтерском и налоговых учетах по номенклатурным группа, независимо от выручки. Для расчёта себестоимости каждого наименования услуг, отражается документом «Оказание производственных услуг».

С учетом всей выручки – используют организации, которые оказывают услуги и списывают затраты только по тем видам услуг, по которым отражена выручка от оказания услуг.

С учетом выручки только по производственным услугам – оказывают услуги и списывают затраты только по производственным услугам. Оказание таких услуг ведется документ «Оказание производственных услуг».

«Директ-костинг»-общехозяйственные расходы списываются с кредита счета 26 в дебет счета 90.08 в конце каждого месяца. Дебет счета 900, то есть расходы, связанные с продажей товаров, выполнением работ или оказанием услуг, возможен, только если есть кредит этого счета, то есть доходы от продажи. ЕСЛИ ЗА СООТВЕТСТВУЮЩИЙ ОТЧЕТНЫЙ ПЕРИОД НИЧЕГО НЕ ПРОДАНО, ТО ОТНЕСЕНИЕ КАКИХ-ЛИБО РАСХОДОВ В ДЕБЕТ СЧЕТА 90 НЕПРАВОМЕРНО.

Если выбрано в себестоимость продукции, работ, услуг и есть еще затраты на счете 25 «Общепроизводственные расходы», то следует заполнять регистр «Методы распределения косвенных расходов»

В конце месяца себестоимость выпущенной готовой продукции и полуфабрикатов корректируется с учетом фактически понесенных расходов записями в дебет счета 43 и кредит 20.01, где с кредита счетов производственных затрат на разницу между фактической и плановой стоимостью выпущенной продукции (со знаком «-», когда факт оказался меньше плана, и наоборот). Тогда нужно устанавливать флаг «Используется плановая себестоимость выпуска».

Если предполагается себестоимость услуги производственного характера не отражать в плановых ценах, то тогда, реализацию услуги надо оформлять документом «Реализация услуги(акт)». Если предполагается учет оказанных услуг с одновременным списанием их себестоимости в плановых ценах, то тогда реализация должна отражаться документом «Оказание производственных услуг».

Продолжение в 2 части.

Все материалы представлены на сайте https://innatomeya.ru

А также в группе в вк https://vk.com/innatomeya96