Сегодня расскажу о том, как лень бухгалтера, а может быть и некомпетентность, чуть не стоили организации 10 миллионов рублей.

Фирма в Подмосковье построила два здания – гостиница и спортивный центр. Стройка длилась с 2017 года, ввод в эксплуатацию – в конце 2020 года. Финансировалось строительство частично за счет собственных средств, частично – за счет заемных.

Главный бухгалтер неожиданно уволилась в 2022 году. Организация занялась поиском нового бухгалтера, а меня пригласили проверить бухгалтерский учет, налоговую отчетность, первичку.

В процессе проверки выяснилось, что расходы на строительство каждого здания составили более 50 млн. рублей. В Московской области действует льгота:

Вновь построенные объекты, затраты на строительство которых составили более 50 млн. рублей, освобождаются от обложения налогом на имущество на 4 года. Кроме того, для организации снижается ставка налога на прибыль.

Эта льгота установлена Законом Московской области от 24.11.2014 №151/2004-03 «О льготном налогообложении в Московской области», статья 26.18.

Организация этой льготой не воспользовалась. Почему? У меня два варианта ответа на этот вопрос:

- Бухгалтер не знала о праве на льготу

- Бухгалтер знала, но решила не заморачиваться. Закон говорит о том, что право на льготу должно быть подтверждено первичными документами. Возможно, она решила не заморачиваться со сбором первички и умолчала о возможности налоговой экономии.

В результате за 2021 год организация переплатила налог на имущество более чем на 2 млн. рублей.

Мне предложили заняться этой проблемой – сдача уточненной декларации и подбор первички для подтверждения льготы. Я конечно согласилась, так как задача это интересная.

Этапы выполнения работы:

1. Проверка правильности формирования стоимости строительства на 08 счете и подбор из архива первичной документации по стройке за 2017-2020 годы.

2. Расчет налога и заполнение уточненной налоговой декларации по налогу на имущество за 2021 год с указанием в ней стоимости льготируемого имущества. Сумма налога к уплате по сравнению с первоначальной декларацией снижена более чем на 2 млн. рублей.

3. Подача в Министерство экономики и финансов Московской области специальных расчетов. В них указываются данные по построенным объектам, данные по выручке, среднемесячной заработной плате, численности сотрудников. Также нужно указать, на что потрачены средства, высвобожденные организацией в связи с применением льготы.

4. После того, как из Министерства было получено Заключение о том, что расчеты соответствуют требованиям законодательства (3 дня), сдана уточненная налоговая декларация за 2021 год.

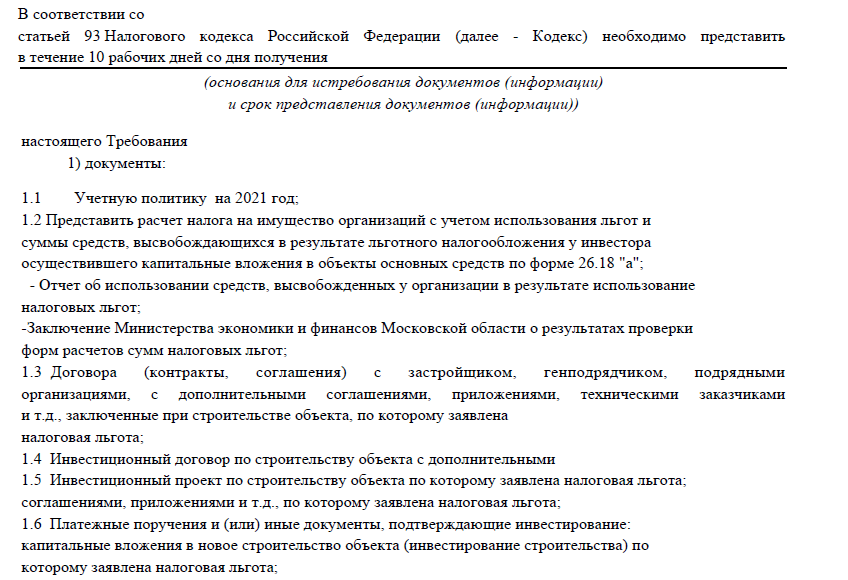

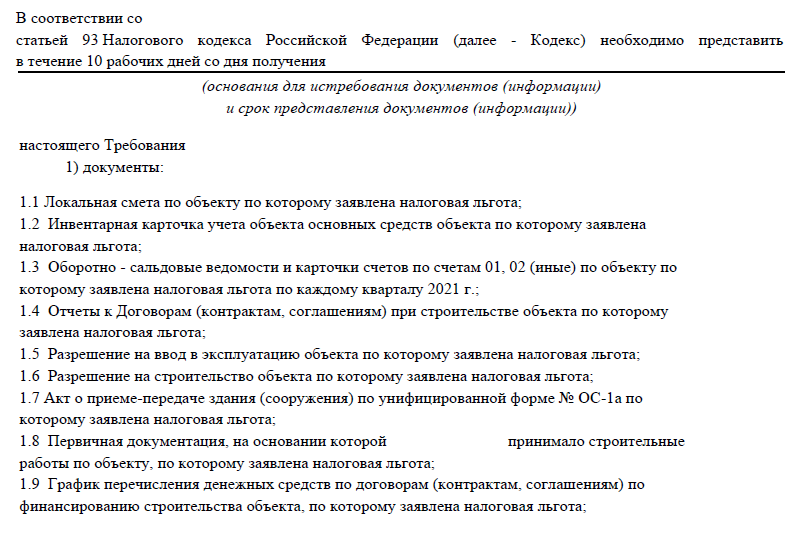

5. Через 10 дней после сдачи декларации, ИФНС прислала требования о предоставлении документов, подтверждающих затраты на строительство. Прикладываю в галерее сканы трех требований с перечислением запрошенных документов на случай, если кому-то понадобится:

Те документы, которые у организации были в наличии, я отсканировала и отправила. Те документы, которых не было (например, инвестиционный договор, инвестиционный проект), не отправлялись. В сопроводительном письме было дано пояснение о том, что эти документы отсутствуют.

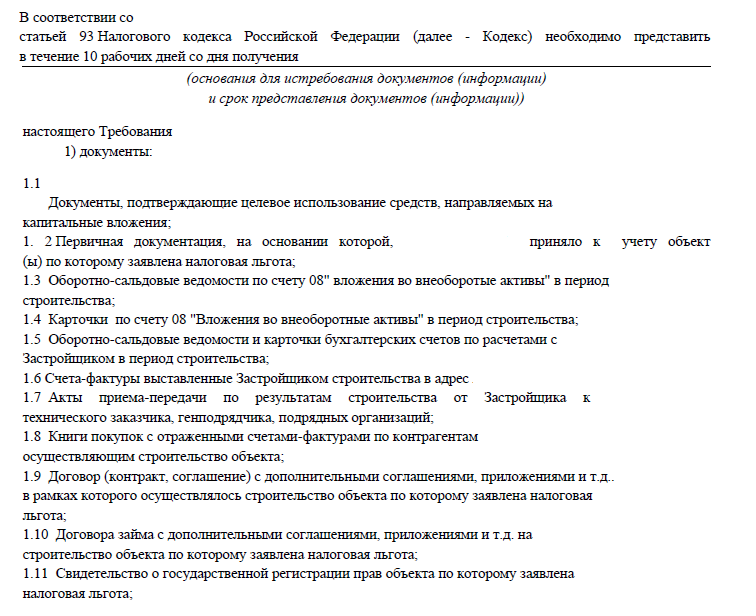

6. Через месяц ИФНС запросила дополнительные пояснения и документы, часть из которых уже запрашивала ранее:

Все пояснения даны в ответе на требование.

7. Инспекторы ФНС посетили здания, по которым была заявлена льгота по налогу на имущество. Они хотели выяснить, не используются ли помещения для оптовой и розничной торговли. Дело в том, что по Закону «О льготном налогообложении в Московской области» запрещено применять льготу по налогу на имущество для объектов, которые предназначены и (или) используются для оптовой и (или) розничной торговли. Инспекторы убедились в том, что это условие соблюдается.

Больше запросов от ИФНС не поступало. Камеральная проверка декларации закончилась успешно.

При расчете налога на имущество за 2022 год организация также применила льготу и будет применять ее в последующих налоговых периодах. Таким образом экономия составит около 10 млн. рублей.

Советую всем бухгалтерам и руководителям бизнеса – изучите законодательство о налоговых льготах в своем регионе. Возможно, что вы найдете в нем льготы, которые могла бы применять ваша организация.

Если вам нужно проверить ведение учета, расчет налогов, провести экспресс-аудит бухгалтерской базы обращайтесь на почту maksikurs@yandex.ru или пишите WhatsApp.

Подписывайтесь на канал, чтобы не пропустить выход новых материалов.

Мой канал в Telegram - ФинПроСвет