Предисловие от авторов: Это макроэкономическая среда, подобной которой мы никогда раньше не видели, что должно умерить искушение думать, что все будет происходить “обычным” образом, так как это было ранее. В настоящий момент США переживают два крупных и беспрецедентных потрясения. Первое потрясение - это рассогласованность (a mismatch): - массовый, вызванный пандемией, сдвиг в потребительских расходах, который привел к несоответствию между тем, что экономика была создана для производства, и тем, что люди хотели покупать. Второе - это демография: по мере того, как бэби-бумеры выходят на пенсию, в США возникла нехватка работников.

Исторические эпизоды не дают представления о том, как – и в течение какого периода времени – может проявиться несоответствие между потреблением и производством, и на это повлияют демографические потрясения. Однако это означает не только то, что перспективы в настоящий момент не определены, но и то, что мы не понимаем, где мы находимся прямо сейчас. Поступающая информация о состоянии инфляции, экономическом росте или динамике рынка труда, сейчас является еще более важной, чем обычно, и мы видим, как мнение политиков, экономистов и участников рынков несколько раз менялось за очень короткий период, в этом году, под воздействием поступающих данных.

В первой части мы заново оценим состояние экономики США. Во второй части мы рассматриваем, к чему, по нашему мнению, это может привести в свете выявленных факторов.

Демографический шок только начинает сказываться. Некоторый ущерб для роста, который мы ожидали от повышения ставок ФРС, вероятно, уже произошёл, однако рецессия в экономике все ещё окончательно не исключена. Но, что более важно, мы ожидаем, что экономика США в целом останется на прежнем уровне в течение следующего года, что делает его самым слабым двухлетним периодом роста в послевоенную эпоху, если не считать период финансового кризиса 2008-2010.

Инфляция будет снижаться по мере того, как разрыв между спросом и предложением будет сокращаться, но к тому моменту когда этот процесс подойдёт к своему завершению, а демографический шок начинает усиливаться, мы думаем, что инфляция выйдет из под контроля и покатится с американских горок.

В общем плане мы полагаем, что оба потрясения подразумевают новый макрорежим, при котором фундаментальные ограничения на производство, приведут к более резкому компромиссу между ростом и инфляцией и более нестабильной экономической среде.

Это означает, что мы имеем дело с не привычным бизнес-циклом, а с принципиально новым явлением, поэтому обычные пляски Центробанка вокруг “мягкой и жесткой посадки”, когда инфляция снижается без серьёзного удара по экономическому росту, в этом случае скорее всего, будут неприменимы. Экономика не будет падать, чтобы потом возродиться. Вместо этого - экономика больше не может расти так сильно, как мы привыкли, без возобновления инфляции, и в настоящий момент экономика США стремится к более низкому уровню роста.

1. Демография - новый вызов?

После пандемии поддержка налогово-бюджетной политики – в форме “стимулирующих мер” - помогла сохранить общие потребительские расходы. Но что более важно, пандемия изменила то, как люди тратили свои деньги: - больше трат на товары внутри дома и меньше трат на услуги снаружи. Экономика не была приспособлена к такому изменению структуры расходов, поэтому предложение не могло соответствовать более высокому спросу на товары. Это несоответствие привело к росту цен на товары, вызвав самый большой всплеск инфляции за 40 лет.

Теперь становится ясно, что рынок труда просто не смог быстро отреагировать на изменение расходов, это привело к увеличению числа вакансий и быстрому росту заработной платы, что в свою очередь привело к росту инфляции.

Как это произошло? В связи с резким ростом спроса на товары, производителям требовалось больше работников. Закрытие многих сервисов означало, что работники были доступны, но они не обладали нужными навыками. Это затруднило компаниям, производящим товары, заполнение вакансий.

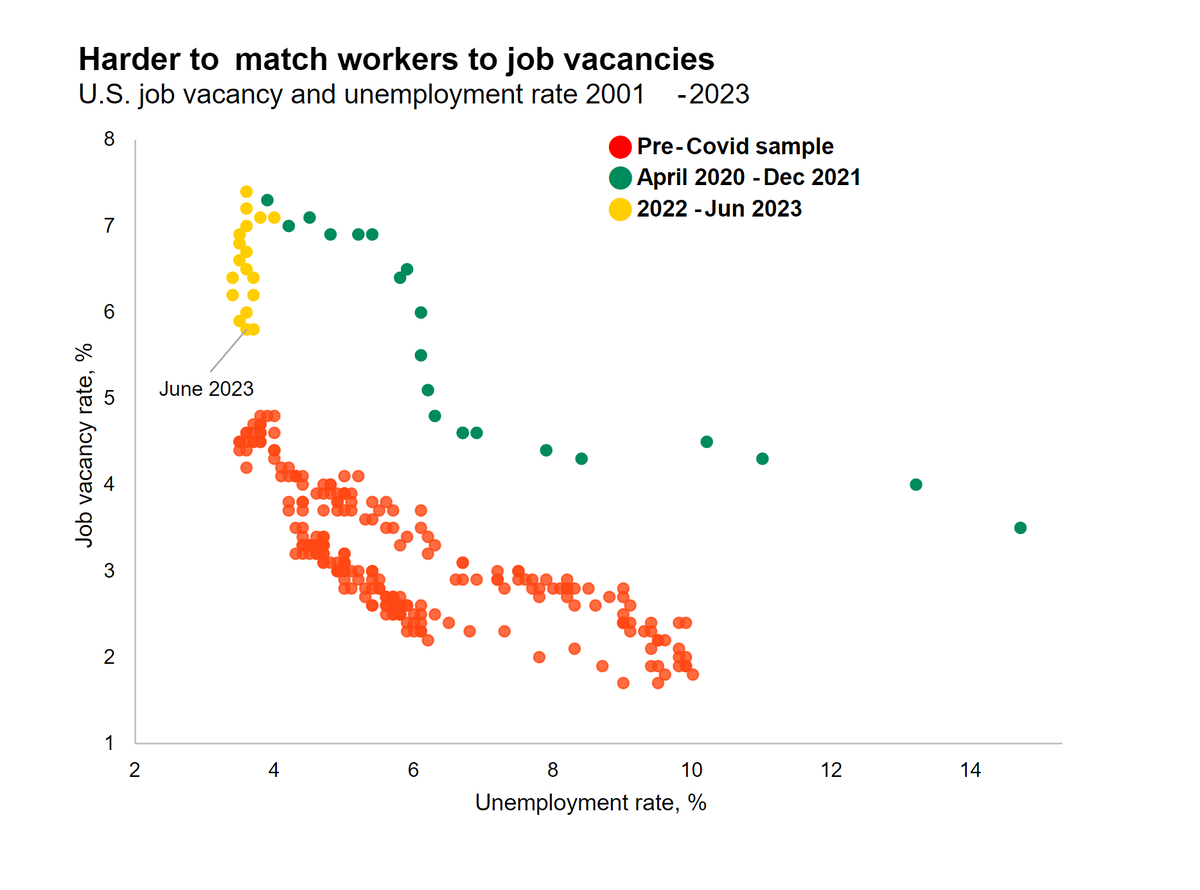

Вы можете видеть эффект этого на приведённой диаграмме "Трудности подбора работников для работы. Вакансии в США и уровень безработицы 2001 - 2003". Обычно, большее количество незаполненных вакансий связано с более низким уровнем безработицы.

Эта взаимосвязь довольно устойчива и имеет смысл: - когда безработных меньше, найти людей на работу становится сложнее. Но по сравнению с тем, что было до пандемии (оранжевые точки на графике), сейчас мы наблюдаем более высокий уровень незаполненных вакансий при любом уровне безработицы (зеленые точки). Другими словами при низком уровне безработицы наблюдается достаточно большое количество незаполненных рабочих вакансий.

Взаимосвязь, которую экономисты называют кривой Бевериджа– изменилась. В феврале 2020 года, непосредственно перед началом пандемии, на одного безработного приходилось в среднем 1,2 незаполненных вакансии. В марте 2022 года их было 2, что стало самым высоким показателем за всю историю, что в значительной степени отражает необходимость быстрого поиска работников в условиях перезапуска производства и трудностей с поиском специалистов с нужными навыками.

При этом, несмотря на то, что безработица была не ниже, чем до пандемии, компаниям пришлось повысить зарплату, чтобы привлечь работников с необходимыми навыками. После пандемии ежегодный рост заработной платы удвоился. До пандемии скорость роста заработной платы составляла 3% в год, но в середине 2022 года она выросла до 6%.

Несоответствие между спросом и предложением в настоящее время постепенно уменьшается. Потребительские расходы нормализуются, хотя это занимает немного больше времени, чем обычно. В наибольшей степени это проявляется в товарных ценах, которые оказывают давление на инфляцию, поскольку спрос возвращается к нормальному уровню.

Одновременно с этим число незаполненных вакансий постепенно сокращается не приводя к росту безработицы (желтые точки). В соответствии с этим давление на заработную плату постепенно снижается, что также способствует дальнейшему снижению инфляции.

Взаимосвязь, которую экономисты называют кривой Бевериджа– изменилась. В феврале 2020 года, непосредственно перед началом пандемии, на одного безработного приходилось в среднем 1,2 незаполненных вакансии. В марте 2022 года их было 2, что стало самым высоким показателем за всю историю, что в значительной степени отражает необходимость быстрого поиска работников в условиях перезапуска производства и трудностей с поиском специалистов с нужными навыками.

При этом, несмотря на то, что безработица была не ниже, чем до пандемии, компаниям пришлось повысить зарплату, чтобы привлечь работников с необходимыми навыками. После пандемии ежегодный рост заработной платы удвоился. До пандемии скорость роста заработной платы составляла 3% в год, но в середине 2022 года она выросла до 6%.

Несоответствие между спросом и предложением в настоящее время постепенно уменьшается. Потребительские расходы нормализуются, хотя это занимает немного больше времени, чем обычно. В наибольшей степени это проявляется в товарных ценах, которые оказывают давление на инфляцию, поскольку спрос возвращается к нормальному уровню.

Одновременно с этим число незаполненных вакансий постепенно сокращается не приводя к росту безработицы (желтые точки). В соответствии с этим давление на заработную плату постепенно снижается, что также способствует дальнейшему снижению инфляции.

Взаимосвязь, которую экономисты называют кривой Бевериджа– изменилась. В феврале 2020 года, непосредственно перед началом пандемии, на одного безработного приходилось в среднем 1,2 незаполненных вакансии. В марте 2022 года их было 2, что стало самым высоким показателем за всю историю, что в значительной степени отражает необходимость быстрого поиска работников в условиях перезапуска производства и трудностей с поиском специалистов с нужными навыками.

При этом, несмотря на то, что безработица была не ниже, чем до пандемии, компаниям пришлось повысить зарплату, чтобы привлечь работников с необходимыми навыками. После пандемии ежегодный рост заработной платы удвоился. До пандемии скорость роста заработной платы составляла 3% в год, но в середине 2022 года она выросла до 6%.

Несоответствие между спросом и предложением в настоящее время постепенно уменьшается. Потребительские расходы нормализуются, хотя это занимает немного больше времени, чем обычно. В наибольшей степени это проявляется в товарных ценах, которые оказывают давление на инфляцию, поскольку спрос возвращается к нормальному уровню.

Одновременно с этим число незаполненных вакансий постепенно сокращается не приводя к росту безработицы (желтые точки). В соответствии с этим давление на заработную плату постепенно снижается, что также способствует дальнейшему снижению инфляции.

Взаимосвязь, которую экономисты называют кривой Бевериджа– изменилась. В феврале 2020 года, непосредственно перед началом пандемии, на одного безработного приходилось в среднем 1,2 незаполненных вакансии. В марте 2022 года их было 2, что стало самым высоким показателем за всю историю, что в значительной степени отражает необходимость быстрого поиска работников в условиях перезапуска производства и трудностей с поиском специалистов с нужными навыками.

При этом, несмотря на то, что безработица была не ниже, чем до пандемии, компаниям пришлось повысить зарплату, чтобы привлечь работников с необходимыми навыками. После пандемии ежегодный рост заработной платы удвоился. До пандемии скорость роста заработной платы составляла 3% в год, но в середине 2022 года она выросла до 6%.

Несоответствие между спросом и предложением в настоящее время постепенно уменьшается. Потребительские расходы нормализуются, хотя это занимает немного больше времени, чем обычно. В наибольшей степени это проявляется в товарных ценах, которые оказывают давление на инфляцию, поскольку спрос возвращается к нормальному уровню.

Одновременно с этим число незаполненных вакансий постепенно сокращается не приводя к росту безработицы (желтые точки). В соответствии с этим давление на заработную плату постепенно снижается, что также способствует дальнейшему снижению инфляции.

В дальнейшем, мы ожидаем, что инфляция продолжит снижаться сама, по мере того, как разрыв между спросом и предложением будет устраняться. Пока все идет хорошо. Но… Мы думаем, что переоценка последних двух лет показывает кое-что не очень хорошее: - экономический рост был не таким сильным, как мы ещё недавно ожидали.

2. Слабый рост ограничивает инфляционное воздействие

Ранее мы предполагали, что старение населения уже привело к нехватке рабочей силы и стало еще одним фактором инфляции, которую мы наблюдали. Все больше населения США выходит за пределы пенсионного возраста. И вдобавок ко всему, рост числа досрочных выходов на пенсию в условиях пандемии означает, что доля лиц старше 54 лет, все ещё работающих или ищущих работу, сократилась. В целом, в настоящий момент, численность рабочей силы на четыре миллиона меньше, чем была бы, если бы она продолжала расти равномерно по возрастным группам и такими же темпами, какие были до Covid. Смотрите розовую линию на диаграмме слабого роста числа рабочих мест после Covid.

Это означает, что работодатели сталкиваются с усилением конкуренции за работников, что в свою очередь приводит к необходимости повышения заработной платы. Однако недавнее замедление роста заработной платы показывает, что это еще не конец. Как так вышло?

Это можно объяснить только слабым общим ростом числа рабочих мест после пандемии. В прошлом году мы наблюдали большое ежемесячное количество новых рабочих мест, но это в значительной степени отражает преодоление пандемической ямы в сфере занятости и почти мгновенную потерю 15 миллионов рабочих мест. Большие спады и подъемы во время пандемии и после нее скрывают более широкую картину: - даже после перезапуска экономики за последние три года было создано лишь около половины числа новых рабочих мест по сравнению с тем, что было создано тремя годами ранее. Смотрите желтую линию на графике.

Если бы экономика создавала новые рабочие места с той же скоростью, что и до пандемии, мы думаем, что старение рабочей силы стало бы обязательным ограничением, оказывающим постоянное давление на заработную плату. Вместо этого стареющая рабочая сила до сих пор была в состоянии идти в ногу с гораздо более медленными темпами роста числа рабочих мест, чем до пандемии (желтая линия не поднялась выше оранжевой линии).

И это, в свою очередь, говорит нам о том, что, помимо первоначального перезапуска, в экономике за эти три года наблюдался очень слабый рост. Скромный рост числа рабочих мест согласуется с общим экономическим ростом, который намного слабее, чем предполагают данные по ВВП, и больше соответствует альтернативному показателю активности: GDI или валовому внутреннему доходу. Этот показатель показывает, что экономика росла всего на 1,2% в год с начала пандемии и оставалась на месте в течение последних 18 месяцев.

Это был не первый случай, когда эти два показателя изменили направление — и GDI оказался более надежным, чем GDP . Исследование ФРС ВВП и GDI во время рецессий показало, что GDI быстрее определяла сроки и глубину спадов, особенно во время мирового финансового кризиса.

Мы не думаем, что GDI идеален, и последние цифры могут быть немного пересмотрены в сторону увеличения. Но мы считаем, что в целом нарисованная картина свидетельствует об экономике, которая оказалась не такой устойчивой, как многие думают и как пока предполагают данные по ВВП.

Авторы: Жан Буавен и Алекс Бразье Корпорация Black Rock

Продолжение следует.