В США все подчинено диктату кредитного рейтинга. Кредитные карты берут с детства, чтобы успеть набрать необходимые баллы и не остаться без хорошей работы и жилья. О том, как работает эта система и почему она стала для американцев «удушающим приемом», — в нашем материале.

Согласно отчету федерального резервного банка Нью-Йорка, в первом квартале 2023 года остаток долга домохозяйств в США установил новый рекорд 17,05 трлн долларов, увеличившись на 148 млрд долларов по сравнению с четвертым кварталом 2022 года. В общей сложности долговая нагрузка выросла на 2,9 трлн долларов с конца 2019 года.

Разбираем фейки. Ищем правду. Подписывайтесь!

Как разрастался «кредитный спрут»

Первую кредитную скоринговую модель, которая стала широко использоваться на практике, придумали в 1956 году инженер Бил Файр и математик Эрл Айзек из Стэнфордского исследовательского института.

Их математический алгоритм позволял определить уровень кредитоспособности заемщика. Они организовали компанию Fair, Isaac and Company. В настоящее время их детище носит название FICO. Именно решения этой компании наиболее популярны в США.

Механика расчета кредитного рейтинга

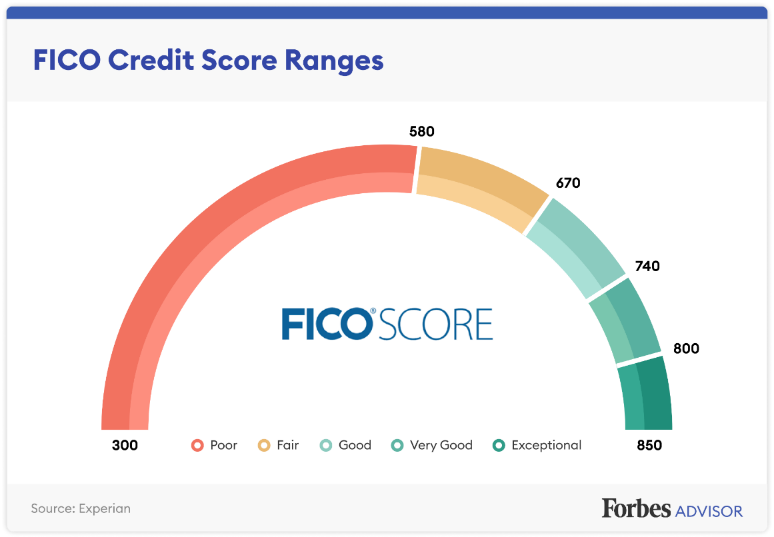

Шкала FICO варьируется от 300 до 850 баллов. Без преувеличения, почти каждый американец знает эти числа, ведь от них буквально зависит его жизнь.

В США три основных агентства кредитной информации (Equifax, Experian и TransUnion). Информация от этих кредитных бюро может отличаться, но в целом при расчете кредитного рейтинга оцениваются пять основных факторов:

- История платежей (35%)

- Суммы задолженности (30%)

- Продолжительность кредитной истории (15%)

- Виды кредита (10%)

- Заявки на новый кредит (10%)

Как кредитная система использует слабости американского общества

Система кредитного рейтинга глубоко интегрирована в жизнь американцев, это объясняет большую закредитованность в стране. К тому же на кредитках есть бонусные системы: кэшбеки, мили, поинты и другие опции делают почти ненужными дебетовые карты.

Обратная сторона изобилия бонусов заключается в том, что банки таким образом эксплуатируют слабости американцев. Система диктует модель «правильного», наиболее эффективного поведения, согласно которой пользователь привыкает рассчитываться кредитной картой, когда в этом, казалось бы, нет необходимости.

Кредитки – детям

Одним из основных показателей в системе кредитного скоринга США является длительность кредитной истории. Чем раньше американец оформит свою первую кредитку, тем больше у него шансов на получение бонусов и значимых кредитов в дальнейшем.

Это приводит к тому, что пользоваться ими начинают уже в школьном возрасте. В различных вариантах кредитных карт для подростков, как правило, можно увидеть типичный «пластик» с процентной ставкой от 20 до 32% годовых. В этих случаях подростки до 18 лет добавляются в качестве авторизованных пользователей на кредитную карту родителя или опекуна, и у них формируется своя кредитная история. Таким образом, в США несовершеннолетние приучаются пользоваться кредиткой с детства.

Трудоустройство

Обсуждаемой в США является тема учета кредитного рейтинга потенциальными работодателями. Данное обстоятельство максимально погружает американца в кредитную систему, поскольку никто не хочет лишиться возможности получить хорошую место из-за нехватки баллов в рейтинге.

По данным исследования CNN, в Штатах примерно одного из четырех американцев, желающих устроиться на работу, проверяют в кредитном бюро.

Аренда жилья

Перед подписанием контракта арендодатель определяет, какой страховой депозит необходимо внести арендующему жилье, проверяя его кредитный рейтинг. Если он высокий, это означает, что человек ответственно относится к оплате счетов и не имеет задолженностей, а значит, сумма депозита будет сравнительно невысокой. Если же рейтинг плохой или информация о нем отсутствует, то арендующему придется заплатить за 2-3 месяца вперед.

Возможные сложности

Критически важно не допускать просрочек по кредиту. Пожалуй, данное правило можно отнести к наиболее значимым при использовании кредитными средствами. При этом отмечается, что цена ошибки в США может быть очень высока. По словам американцев, проблемы со своевременным погашением кредита могут повлиять на кредитный рейтинг на следующие 7-10 лет.

Критика кредитной системы в США

Несмотря на очень высокую популярность, в США имеется немалый уровень недовольства в отношении кредитной системы. Так, темнокожее население имеет более низкий кредитный рейтинг, чем белые граждане США.

Исследование почти 7 миллионов 30-летних ипотечных кредитов, проведенное Калифорнийским университетом в Беркли в 2019 году, показало, что с афроамериканцев взимались более высокие ставки и более высокие комиссии за рефинансирование, чем с белых. Государственными регулирующими органами в 2013 году зафиксированы нарушения закона о равных кредитных возможностях в деятельности ныне закрытого банка в Мэриленде, который взимал с чернокожих и латиноамериканцев более высокие ставки только из-за их расы.

Выводы

От кредитного рейтинга в США зависит, сможет ли человек снять жилье, взять ипотеку или автокредит, получить хорошую работу. Система построена таким образом, что делает практически необходимым использование кредитных инструментов. Именно поэтому часто можно услышать, что в США подавляющее большинство живут в кредит, что на самом деле является правдой.

Система не оставляет выбора – кредитные инструменты должен использовать каждый. А это имеет не только негативные финансовые, но и психологические последствия. Некоторые американцы отмечают, что существующее положение дел существенно влияет на их ментальное здоровье: они не могут нормально общаться с окружающими и испытывают колоссальный стресс из-за страха остаться без работы и жилья.

Разбираем фейки. Ищем правду. Подписывайтесь!