Доброго времени суток, уважаемые подписчики. Сегодня приведу пример портфеля, который должен пережить любые турбулентности нашего рынка. Думаю, что с учетом некой перегретости рынка и неопределенности с курсом национальной валюты, которые мы сейчас наблюдаем, данный портфель будет интересен для широкого круга инвесторов. Отчасти мы можем назвать его "защитным" (в конце статьи- блин с весами и активами) так как он включает консервативные инструменты и готов ко встрече с "черными лебедями". Начнем в этот раз с консервативных инструментов:

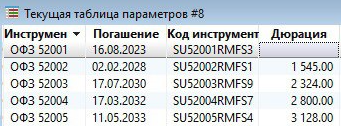

1. ОФЗ-ИН. Вес 10-20%. Облигации, у которых номинал облигации индексируется на уровень инфляции с 3-х месячным лагом. Инфляция в России "имхо" остается высокой и даже официальный уровень инфляции на которой облигация индексируется тоже будет выше ожидаемых прогнозов по итогам года. Ниже табличка ОФЗ-ИН, которые доступны к покупке:

Исходя из целей и задач портфеля, я бы оставил для данных ОФЗ 10-20% веса для "защитного" портфеля и 5-10% для других целей.

2. Короткие корпоравтивные облигации с дюрацией 2-3 года. Вес 20%.

Повышение ставки позволяет нам зафиксировать хорошую безрисковую доходность к погашению в среднем 12-13%. На сегодняшний день я бы приобрел следующие облигации:

- Облигации MT-FREE-02, погашение 21 мая 2024 года, доходность 13,3%

- Облигации СТМ (Синара транспортные машины), погашение 22 июля 2026 года, доходность 12,3%

- Облигации МВ Финанс 001Р-04, погашение 7 августа 2024 года, доходность 12,8%

Также у меня была подроборка в данной статье.

2. Акции золотодобывающих компаний. Вес 20%.

Традиционно, акции золотодобытчиков считаются защитными. Мне импонирует Полиматалл, который успешно завершил процесс редомициляции в Казахстане, цены на акции по-прежнему привлекательные, дивиденды обещают в 2024 году. Мой таргет по ней более 700 руб. за акцию. Бумаги Полюса также подойдут для данного кейса. Цены на золото, кстати, и так сейчас высокие.

3. Акции экспортеров. Лукойл / Татнефть / Новатэк (да-да, это маст хэв). Вес 20%.

Текущая конъюнктура рынка просто обязывает нас держать в портфеле акции нефтегазового сектора, чтобы избежать обесценения рублей в пользу покупки акций дивидендного экспортера. Все три акции присутствуют в моих портфелях, продавать не собираюсь, потенциал еще достаточно высокий, по моему мнению. Мне импонирует Татнефть, почему, написано у меня тут. Также рекомендую присмотреться к НОВАТЭКу, хотя он сейчас уже заметно подрос. Лукойл - всем известная дивидендная история. Не рекомендую брать Газпром (объёмы в европу упали до 30-40% от прежних, цены на газ в Европе на минимальных уровнях, хранилища заполнены на 99,9% по заявлениям представителей ЕС в прессе).

4. Кеш. Вес 20%.

Всегда держу небольшую часть средств на накопительных счетах / депозитах. В любом сценарии на рынке периодически возникает ситуация, которая позволяет выгодно приобрести те или иные подешевевшие активы.

Итог

Информация не является индивидуальной инвестиционной рекомендацией.

Всем успешных инвестиций, подписывайтесь на канал и ставьте лайк!

Спасибо!